【港股打新】下周IPO又来3家

3家公司过聆讯,很快就会开启申购:

1. 广合科技(A+H)

2. 飞速创新

3. 商米科技

商米前两天发文说过了,这次说前2家,享受一下知识流入大脑的感觉....

一、广合科技

做PCB高端电路板的,注意,是高端!专攻算力服务器和AI训练设备用的高密度多层板。

商业模式是JDM联合设计制造模式,啥意思呢?他们不只是代工厂,而是从英伟达这类芯片大厂研发初期就深度参与,陪着客户一起画图纸、做测试。

模式的好处是把客户死死绑在自己的战车上,一旦验证通过进入量产,客户不会轻易换人,因为转换成本极高,试错代价极大。

做普通的PCB很卷,PCB也分三六九等,全村的希望都在AI上,AI服务器PCB,需求增速非常高。

算力需求每几个月翻一番,传统的板子扛不住这种数据传输速度和发热量,所以,必须要用高层数(20层以上)、高密度互连(HDI)的高端板子。

在几十层板子上打几万个微米级的孔,还要保证信号不失真,良率要高,这就是技术活,广合能做50层以上的板子....

财报不错,营收:

2022年:24.12亿

2023年:26.78亿

2024年:37.34亿

2025年前三季度:38.35亿

净利润:

2022年:2.79亿

2023年:4.14亿

2024年:6.76亿

2025年前3季度:7.23亿(按这个趋势,2025全年冲刺10亿净利润问题不大)

净利率:

22年11.6%,25年的18.9%,AI服务器板子卖得贵啊,毛利率真高啊!

这个财报,让我狠狠羡慕了......这才是赚钱的好生意!

二、飞速创新

飞速创新,英文名FS.COM,是一个专门卖企业级IT设备的独立电商。

别人在京东上卖充电宝,它在自己的官网卖光模块、高速线缆和交换机。

-

市场地位:全球第2大线上直接面向客户的网络解决方案提供商,占了6.9%的市场份额,仅次于美国巨头Ubiquiti。

-

客户极猛:服务了全球200多个国家50万名客户,60%是财富500强企业,2024年美国市场贡献了12.23亿人民币的收入,占比近一半。

传统买企业级IT设备怎么买?找思科、**的代理商,层层加价,吃顿饭,喝顿酒,回扣给够,批个特价,单子拿走。

在它的网站上,点几下鼠标,方案自动生成,下单,发货。

这种模式极度高效,它绕过了传统分销商,把价格打了下来,同时保留了极高的利润。

欧美尤其喜欢这种模式,类似Dell的直销模式。

公司壁垒,凭什么能赚钱?

第一是留存率高,24年净收入留存率102.3%,老客户没走,越买越多。

第二是海量SKU,有12万个SKU,从基础网络到高性能的800G光模块全覆盖,大厂嫌散单麻烦不爱做,小厂又没有这么全的供应链整合能力,飞速刚好卡位。

第三是全球本地化交付,在全球搞了7大交付中心,大多数订单能5天送达。

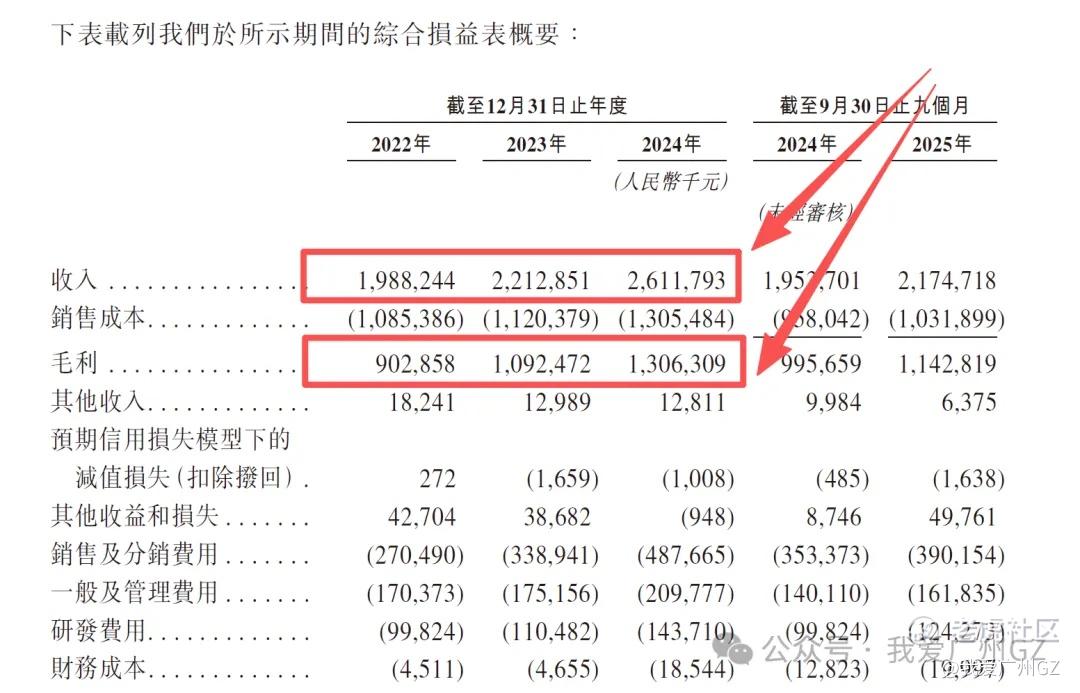

财报也不错:

营收2022年19.9亿,2023年22.1亿,2024年26.1亿。

毛利率高达50.0%!

做同类硬件的新易盛、中际旭创,这类原厂公司,毛利率在25%-30%左右。

飞速创新能做到50%,说明它的DTC模式真的省下了巨额的中间商差价(然后自己赚走了)

24年净利润3.97亿人民币,比23年略有下滑。

这东西怎么这么挣钱!真的没想到.....

这种DTC模式的公司在IT硬件领域很少,高毛利高现金流,看起来是不错。

如果对标Ubiquiti,这家伙估值可是52x倍PE,市值高达460亿美元....

我的疑问是,这么挣钱的生意,为什么电商巨头(京东、亚马逊)没有去抢蛋糕呢?

评论区:

这批公司质量都还不错,你们怎么看?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- RoyRoberts·03-04 23:54广合科技的AI板子真猛,申购走起!点赞举报