清华学霸创业8年,准备冲刺国产CIM标杆IPO

最近,国内半导体产业链纷纷备考IPO,行业覆盖GPU、光通信芯片、射频芯片、存储芯片、半导体材料、CIM软件等。这些公司各自在半导体产业链的关键环节奋斗、钻研,努力实现国产替代,打破国外垄断。

在这其中,有一个领域可能不被外界所熟知,却是半导体制造至关重要的一环。在半导体制造的“黑灯工厂”里,当光刻机精准投射极紫外光、蚀刻机精细雕琢电路纹理时,一套无形的“数字大脑”正在实时调度数千道工序、协调上百台精密设备、监控数百万个工艺参数。而这就是被称为CIM(计算机集成制造)的系统,是芯片工厂的核心神经中枢,其技术壁垒之高、替代成本之巨,让国际巨头长期占据垄断地位。

近些年,国内厂商纷纷在CIM领域实现自我突破,并在国际巨头垄断的大环境下崭露头角,赛美特便是其中一员。赛美特成立于2017年,用短短八年时间成长为12英寸晶圆厂国产CIM系统的唯一验证者,从半导体行业的“影子英雄”蜕变为主流玩家。通过它的故事,我们不仅可以看到一家公司的成长史,更可以窥见中国工业软件从“跟跑”到“并跑”的缩影。

二次创业,清华学霸如何让“影子英雄”快速走到行业头部?

赛美特的背后是一位清华学霸为打破国外垄断而连续创业的故事。

上世纪90年代,李钢江考入清华大学,并先后获得计算机科学与技术学士学位及硕士学位。毕业以后,他一直未离开软件行业,曾先后在微软西雅图总部、英特尔、谷歌中国、百度等从事软件技术相关的研发工作,而后创业并收获了人生第一个IPO。

在这之后,李钢江开始谋划跨界投资及智能制造领域的业务版图扩张,希望以半导体为原点,在多个领域实现高端工业软件国产替代——赛美特因此成立,并快速补齐了产品线,为半导体及泛半导体行业提供涵盖硅片生产、晶圆制造、封装测试等环节的全流程生产管理服务,并打造了业内首个且唯一的全栈式智能制造和经营管理软件解决方案。

在半导体CIM领域,长期以来是国际巨头的“天下”。德国西门子、美国应用材料等企业凭借数十年的技术积累和行业沉淀,占据了全球市场的主要份额,形成了“静默垄断”——由于更换CIM系统可能导致生产线停产风险,客户一旦选择便极少更换。

而赛美特的出现,打破了这一格局。在技术难度最高的12英寸晶圆厂领域,赛美特是目前唯一通过量产验证的国产CIM系统提供商。截至2025年6月30日,其客户已达758家,覆盖全国前八大晶圆厂中的六家、前三大半导体硅片厂以及前三大封测厂,这种标杆客户覆盖形成了难以复制的竞争优势。

灼识咨询数据显示,赛美特是中国先进工业智能制造软件市场中收入规模最大的本土供应商,也是国内首家且目前唯一一家全自动CIM解决方案通过多家12英寸晶圆厂验证并投入量产的企业。在2024年收入排名前十的中国智能制造软件公司中,赛美特2022至2024年收入复合年增长率位列第一。

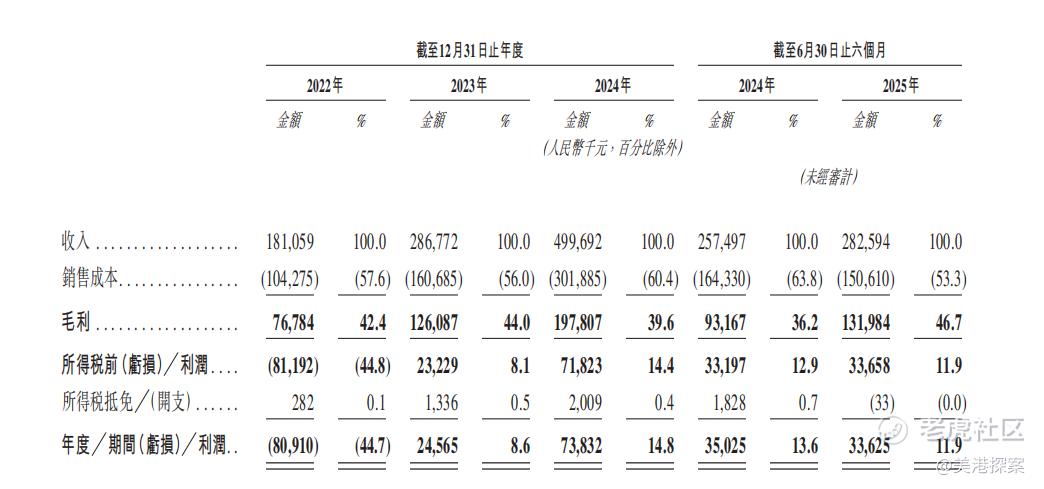

招股书显示,赛美特于2022年、2023年及2024年以及截至2024年、2025年6月30日止六个月,总收入分别达到了1.811亿元(人民币,下同)、2.868亿元、4.997亿元以及2.575亿元及2.826亿元,2022年至2024年的年复合增长率达66.1%。

近年来总收⼊一直保持稳健的快速增长。从2022年的1.811亿元,增长至2023年的2.868亿元、2024年营收4.997亿元,2025年上半年营收2.826亿元,较2024年同期的2.575亿元增长9.7%。整体来看,2022年至2024年,总收⼊的年复合增长率高达66.1%。

这一收入实力在业内遥遥领先,远远超出了同一赛道递交招股书的另一位行业玩家哥瑞利。根据招股书,哥瑞利的总收入由2023年的人民币1.655亿元增加至2024年的人民币2.489亿元,进一步增加至2025年的人民币3.003亿元。

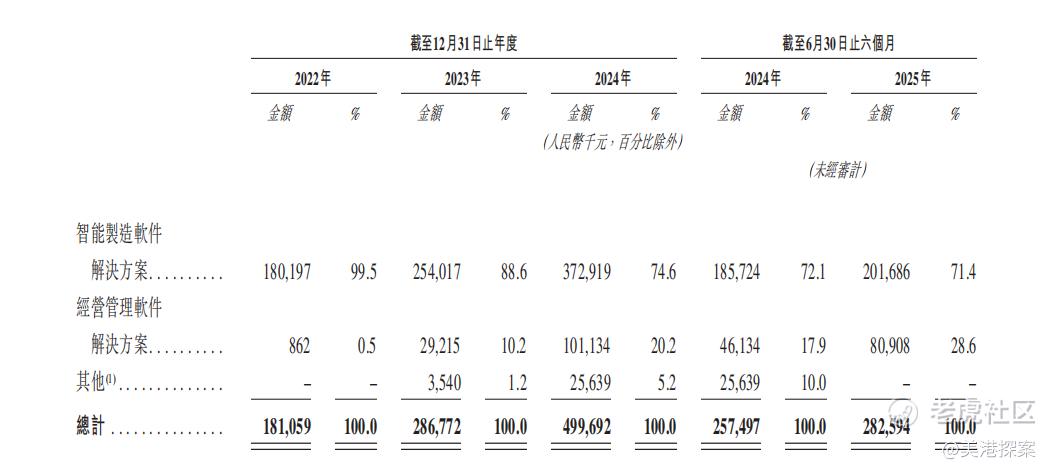

值得注意的是,赛美特业务结构正在持续优化。2022年时,智能制造软件解决方案占总营收的99.5%,而到2025年上半年,经营管理软件解决方案收入占比已提升至28.6%,收入金额从86.2万元激增至8090.8万元,2022-2024年复合增长率高达959.9%,显示出强大的业务拓展能力。

因此,在盈利方面,赛美特也有着出色表现。2022年至2024年,期内利润从亏损8091万元逐步转为盈利7383万元,盈利能力大幅提升,整体仍保持稳定,为公司的成长性提供了有力支撑。

这点在同一领域中也格外突出——在近年来上市或申报上市的公司中,高投入的科技领域普遍存在着亏损现象。例如,2025年最受关注的AI软件基础设施IPO之一CoreWeave,其AI云业务收入高速增长,但由于数据中心和GPU投入巨大,仍持续亏损;2026年刚上市的生成式AI公司MiniMax,也因模型训练和算力成本高而出现大额亏损。此外,和赛美特同处一个赛道的哥瑞利,2023-2024年、2024-2025年经营现金流合计净流出分别达-2.30亿元、-2.56亿元,亏损严重。

整体来看,软件行业普遍采取“先扩张、后盈利”的策略,在多数公司仍依赖资本输血、持续亏损扩张的背景下,赛美特能够在上市前后实现稳定盈利,意味着已经完成了从“增长逻辑”向“商业闭环”的跨越。

乘着半导体+工业软件国产替代的东风,赛美特迅速成长并颇受投资人喜爱。赛美特完成多轮融资,累计融资总额超过亿元,投资方包含哈勃投资、中网投、比亚迪等产业背景投资人,上海科创基金、长三角基金、G60科创基金等国资和策源投资、允泰资本等市场化投资机构。

如今,赛美特备战港股,这意味着,李钢江也有望收获人生第二个IPO。

凭什么能赚钱?来自硬核科技的“降维打击”

赛美特的快速成长,离不开中国半导体产业发展和国产替代的时代红利。但是,它并非被动享受红利,而是主动抓住了时代机遇。

要知道半导体制造的严苛性,决定了CIM系统的技术壁垒远高于普通工业软件。赛美特的核心竞争力,源于其通过了行业“魔鬼级”测试的技术实力,构建了三层难以逾越的护城河。

第一层是“量产验证”的时间壁垒。半导体CIM系统的可靠性无法通过实验室测试验证,必须在真实生产环境中历经数年打磨。赛美特攻克了生态系统封闭相关的技术壁垒,实现了对半导体制造全流程的集成,成为国内首家且唯一一家全自动化CIM解决方案通过多家12英寸晶圆厂验证并投入量产的供应商。这种“经过量产检验”的背书,是新进入者需要花费数年甚至十年才能获得的“时间资产”。

第二层是“全栈覆盖”的产品壁垒。赛美特构建了从底层架构到上层应用的完整产品体系,纵向覆盖MES(制造执行系统)、EAP(设备自动化系统)、YMS(良率管理系统)、SPC(统计过程控制)等数十种制造相关工业软件,横向覆盖半导体材料制造、前道晶圆制造、后道封测等全流程。这种“全家桶”式解决方案,解决了客户长期面临的多系统集成难题,大幅降低了运维成本和系统兼容风险。

第三层是“极致性能”的技术壁垒。半导体制造对CIM系统的性能要求达到“毫秒级响应、亿分之一容错率”:需支持TB级别的单日数据处理吞吐量,解析多个品牌设备的不同数据协议,实现设备协同的毫秒级响应。赛美特的系统能够实时监控数百项工艺参数,精准定位影响良率的关键因素,帮助客户提升生产效率和产品良率,这种硬核性能是其获得客户信任的核心基础。

从行业背景看,中国已成为全球最大的半导体消费市场,同时正在加速建设自主可控的半导体产业链。根据灼识咨询的资料,中国先进工业智能制造软件公司的市场规模预计将从2024年的人民币310亿元增长至2029年的人民币625亿元,年复合增长率达15.0%,市场空间持续扩大。

更重要的是,国产替代已从“政策引导”变为“企业刚需”。在全球地缘政治波动加剧的背景下,半导体工厂对生产系统的自主可控性要求日益提高。一旦依赖进口CIM系统,可能面临技术封锁、服务中断等风险,而生产线停摆一分钟就可能造成数十万元损失。这种“安全需求”让国内晶圆厂纷纷加速国产CIM系统的验证和部署,赛美特作为唯一通过12英寸晶圆厂量产验证的国产厂商,自然成为行业首选。

此外,赛美特的本地化服务能力形成了独特优势。国际巨头的服务响应往往需要数天时间,而赛美特能够提供7×24小时的本地化支持,快速解决生产过程中的突发问题。对于半导体工厂而言,这种“即时响应”的服务价值不亚于软件本身的技术性能。

赛美特的客户结构布局,也有它的长远考虑。赛美特没有选择“广撒网”式的客户拓展,而是聚焦行业头部客户,形成了“服务大象、带动雁阵”的效应,其核心客户涵盖半导体、电力、电子、汽车、面板、光伏、新能源电池等多个先进工业领域,其中半导体行业是核心阵地,覆盖了全国前八大晶圆厂中的六家。服务这些行业“大象”带来两大核心优势:一是能够深度参与最先进的制造工艺实践,积累行业顶尖的know-how(工艺诀窍),形成技术迭代的正向反馈;二是头部客户的标杆效应显著,能够带动同行业其他企业的采购需求,形成“雁阵效应”。

跨界为什么是国产工业软件的“成人礼”?

跨界不仅是赛美特的考题,也是一众国产工业软件公司的必答题。

要知道,半导体行业具有典型的“硅周期”,扩产潮与去库存潮交替出现。如果厂商只服务半导体客户,其财务表现会随行业周期大幅波动。并且,先进工业软件的研发投入很高,投资周期也很长。如果软件仅在一两个工厂运行,单客研发成本极高。跨行业意味着可以实现“一套底层,多次售卖”,通过规模效应显著提升净利润率。所以,半导体领域的工业软件厂商不断沉淀自己的数字化经验,跨界其他行业可以提高自身抗风险能力。

与此同时,工业软件自身的特性决定,从半导体行业跨界到电力、电子、汽车、面板等领域具有降维打击优势。

对于工业软件来说,无论是生产芯片还是电池,核心逻辑都是:原料进场-自动化设备加工-实时监控(SPC)-良率检测(YMS)-包装出货。CIM的核心逻辑层处理的是数据流、指令流和物料流,这些流向在逻辑上是通用的。

此外,半导体对实时响应的要求是毫秒级的。这种高并发、高可靠的软件架构,在处理电力调度、汽车总装等复杂场景时会显得游刃有余。因此,具备半导体经验的厂商在进入其他行业时,天然带有“高端背书”,更容易获得新能源、航天等高端制造客户的信任。

放眼全球,工业软件巨头无一不是跨行业的“全能冠军”。它们通过数十年的并购和自研,构建了极深的行业矩阵。西门子(Siemens)是全球工业软件的“霸主”,其产品不仅统治了半导体、汽车、航空航天,甚至延伸到了食品饮料、制药和造船。

应用材料(AppliedMaterials/AppliedSmartFactory)起家于半导体设备,但其软件部门(AppliedSmartFactory)已成功将其在晶圆厂的自动化经验扩展到制药、显示面板以及高价值制造业;达索系统(DassaultSystèmes)从航空航天(CATIA)起家,目前已深度渗透到生命科学、基础设施和高科技电子。

所以,国产工业软件厂商也在不遗余力地拓展自己的版图。在EDA领域,广立微正加速将“半导体大数据”能力向泛工业领域平移,曾推出工业智能化集成平台INF-AI和半导体大模型平台SemiMind。华大九天虽然主攻设计端EDA,但其在显示面板(FPD)领域的跨界非常成功,在模拟电路与平板显示电路设计领域实现了国产全流程工具的突破。

在CIM领域,老牌CIM厂商上扬软件可以为半导体、光伏和LED等高科技制造业提供整体解决方案。而赛美特是目前国内跨界步子迈得最快、覆盖行业最广的代表之一,跨界涉及电力、电子、汽车、面板、光伏、化工、新能源电池、高端装备、金属制品及生物医药等十余个行业。

当然,工业软件跨界并非毫无门槛,每个行业的know-how不同对工业软件要的要求也不同。比如,半导体是“精细化工+物理量测”,而汽车是“离散组装”。软件底座虽通用,但业务逻辑模块(IndustryPackage)需要大量行业专家去重构。

赛美特已经构建了“一横一纵一斜”的战略:纵向延展产品类别,横向覆盖更多行业,斜向实现研发生产流程自动化和经营管理全覆盖。例如,在汽车制造领域,赛美特的系统能够实现整车生产流程的智能化管控,提升生产效率和质量稳定性;在光伏行业,其良率管理系统能够帮助企业提升光伏组件的转换效率。这种跨行业复制能力,让赛美特突破了半导体行业的增长瓶颈,打开了更广阔的市场空间。

与此同时,每个行业的成本敏感度也存在差异。半导体厂对软件价格不敏感,但对稳定性敏感;但光伏锂电行业正处于激烈的“价格战”中,对软件的性价比要求极高。这就需要,国产厂商需要平衡“高端技术”与“普惠价格”。

因此,这就十分考验工业软件厂商的理解能力。软件代码可以模仿,但产线的工艺流程逻辑难以模仿。赛美特在服务这些顶级客户的过程中,学习到了最先进的制造工艺逻辑,并将其封装进软件里。这形成了一个正向反馈:服务的客户越牛,软件就越专业,形成飞轮后,便会慢慢筑起护城河,后来者就越来越难追上。

其实,赛美特的逻辑很简单,但也是最难的——在最难的行业练最苦的功,最后把这种能力卖给所有需要高效制造的行业。可喜的是,在“长坡厚雪”的工业软件赛道,赛美特已经拿到了那块最大的滚雪球基石。

随着技术持续迭代、业务持续扩张、资本助力成长,赛美特等一众国产厂商有望打破国际巨头的长期垄断,在全球工业数字化浪潮中占据重要地位,成为中国工业软件产业的“标杆性企业”,甚至有望成为中国的“西门子”或“应用材料”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。