蔚来Q4财报拆解:2.83亿盈利背后,市场欠它一个价值重估

3月10日盘后,蔚来发出2025年第四季度及全年业绩。3月11日港股一度冲高16%,市值重返千亿。针对蔚来这份“首次季度盈利”的成绩单,今天不聊那些虚的,就着几个核心问题,算算账,看看这家曾经“亏得最多”的新势力,到底发生了什么事。

盈利背后的财务逻辑:毛利与费用的双重奏

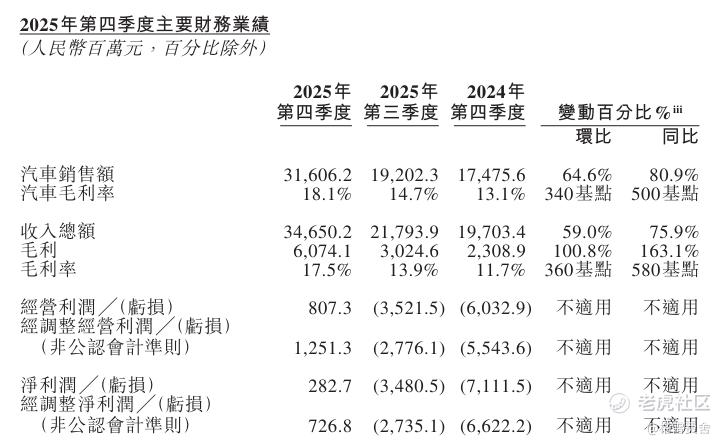

先上干货。2025年Q4,蔚来营收346.5亿,同比增长75.9%;净利润2.83亿元。别小看这2.83亿,这是蔚来成立11年来,第一次把“亏损”这顶帽子摘下来。

很多人好奇,怎么突然就盈利了?我给你拆两个数。

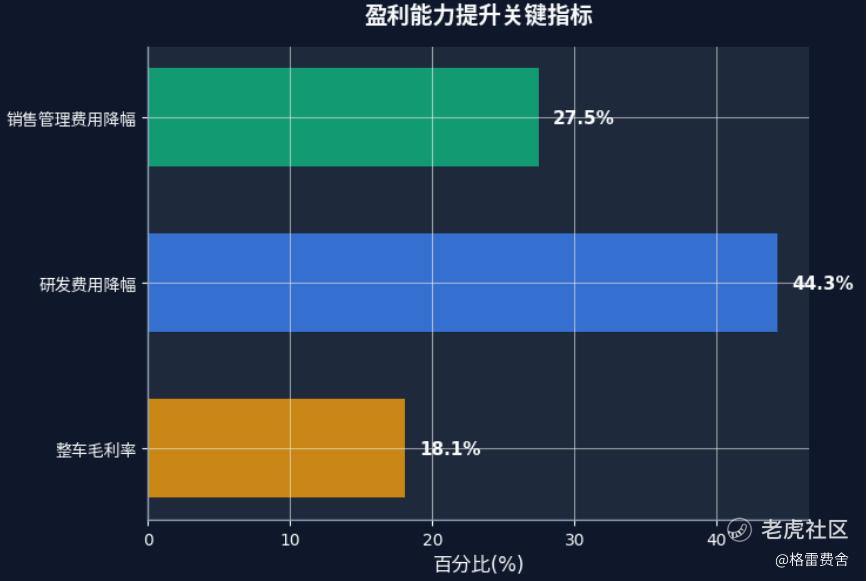

第一个数是18.1% 。这是蔚来Q4的整车毛利率,创了三年新高。大家都知道,蔚来过去毛利率一直在低位徘徊,这次能拉起来,不是因为卖得更多了,而是因为卖得更“精”了。全新ES8这种40万以上的大车,毛利能干到接近25%。巴菲特老爷子有句话说得在理:只有当潮水退去,你才知道谁在裸泳;也只有当产品溢价起来,你才知道谁在真正赚钱。

第二个数是44.3% 。这是Q4研发费用同比下降的幅度,销售管理费用也砍了27.5%。蔚来过去一直被诟病“花钱太狠”,但现在,你会看到这家公司开始算细账了。规模效应起来了,毛利空间打开了,花钱的手也收紧了。这三件事凑一块儿,盈利就是水到渠成的事。

战略转向:从规模优先到效益优先

如果你把视线拉到全年,会发现蔚来的气质确实变了。以前是“蒙眼狂奔”,什么都要最贵、什么都要最好、什么都要自己干。现在呢?用李斌自己的话说,叫“以算账为乐趣”。

这种变化,在我看来,比单季盈利本身更有意思。你看几个动作:

分拆烧钱的业务:智能驾驶芯片“神玑”引进了22.57亿外部投资,蔚来持股降到62.7%。把需要长期投入的硬骨头拿出去分担风险,这账算得精。

绑定核心人物:给了李斌2.48亿股限制性股票,但解锁条件不是“多卖车”,而是市值要达到300亿到1200亿美元,净利润要达到15亿到60亿美元。导向变了,从要规模变成了要效益。

非车业务能“补血”了:很多人没注意,蔚来的服务和社区业务,2025年收入破了100亿,而且全年盈利。李斌透露,这块赚的钱,已经能覆盖换电站的投入了。这意味着,换电不再是单纯的包袱,而是整个商业模式的护城河。

把视线拉到2025年,新势力阵营的竞争格局分化明显:理想L系列在25万以上市场依然稳固,小鹏则靠MONA M03热销和大众技术合作,三季度毛利率首次突破20%。对比之下,蔚来三季度整车毛利率已回升至14.7%,创近三年新高。当理想巩固基本盘、小鹏吃技术红利时,蔚来选择靠产品结构优化和费用管控,把利润从账上“挤”出来——四季度的2.83亿盈利,正是这个思路的答卷。

盈利可持续性:三重考验与估值重估

账算到这,我也想说句实在话。单季盈利是个里程碑,但远没到开香槟的时候。

2025年全年,蔚来还是亏了149亿。而且Q4的盈利,有一部分是靠“省钱”省出来的。但钱不能一直省,研发要投,渠道要建,今年还要新建1000座换电站,这些都是要真金白银往里砸的。

关键是,这种盈利能力能不能持续?

李斌给2026年定的目标是Non-GAAP全年盈利,销量要增长40%到50%,奔着45万辆以上去了。支撑这个目标的是“产品大年”——今年要上三款全新大SUV,覆盖的市场规模比去年大2到3倍。

但同时,压力也不小。原材料涨价,光内存和铜这一块,单车成本可能就要多出6000到10000块。前两个月交付量还没完全热起来,离月均4万的目标还有距离。

同时,大行们也纷纷更新了看法。大和基于强劲业绩和成本控制,直接给出「买入」评级;摩根士丹利也认为一季度指引乐观、现金储备雄厚,维持「增持」,但同时也观察到市场对全年盈利目标普遍存疑。

在我看来,这正是蔚来当下的写照:单季盈利是里程碑,但通往全年盈利的路,仍需穿过原材料涨价和销量爬坡的双重迷雾。股价的短期波动因素,正逐步让位于对公司价值成长本质的关注。蔚来的底层逻辑能否真正从“蒙眼狂奔”切换到“算账为乐”,才是决定其能否迎来价值重估的关键。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- DRReality·03-12盈利了,牛啊蔚来!点赞举报