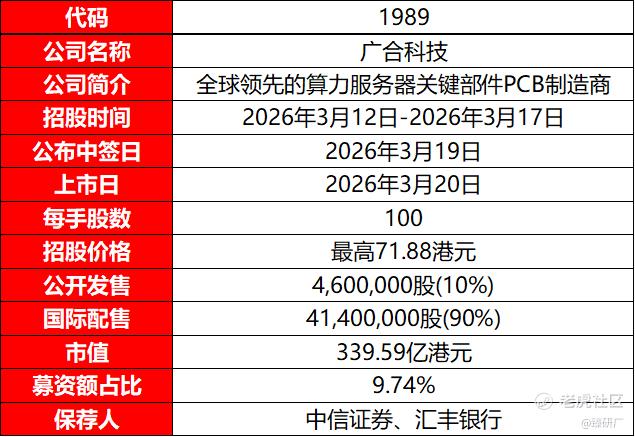

港股IPO丨广合科技:CPE 、源峰资产管理等做基石,全球领先的PCB制造商开启招股

[强] 发行情况

[强] 财务情况

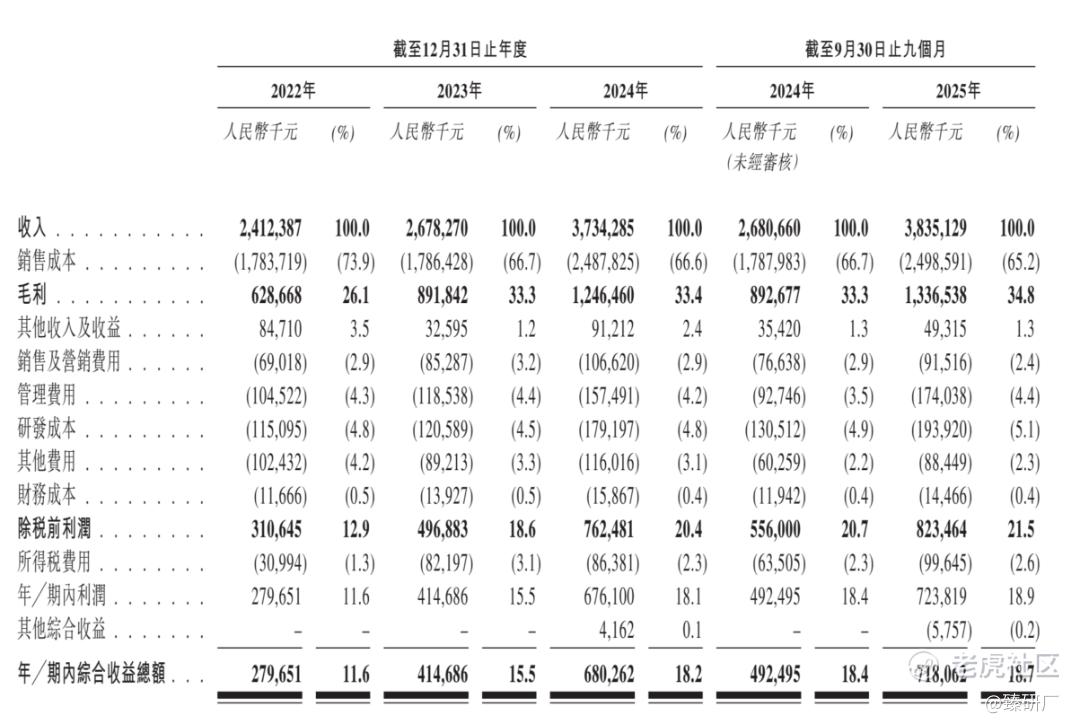

2022-2024年及2025年前三季度公司收入分别为24.1亿元、26.8亿元、37.3亿元和38.4亿元,其中绝大部分来自算力场景PCB销售,其余来自工业和消费场景。2023年、2024年及2025年前三季度公司营收同比增长率分别为11.0%、39.4%、43.1%,增长势头强劲且持续加速。营收持续高增长的主要原因在于:下游客户对高端产品的需求日益增加(特别是新一代算力服务器平台的量产),带动了复杂、高层数(12至20层及以上)算力场景PCB的销量和平均售价的双重上升;同时,工业场景(电讯及汽车电子)和消费场景(mini/micro LED显示屏)的下游需求也不断增长,共同推动了收入规模的扩大。

2022-2024年及2025年前三季度公司毛利率分别为26.1%、33.3%、33.4%、34.8%。2022-2024年及2025年前三季度公司净利润分别为2.8亿元、4.1亿元、6.8亿元和7.2亿元,净利率分别为11.6%、15.5%、18.1%和18.9%,盈利能力持续大幅提升的主要原因在于公司凭借定制产品的设计及开发能力,抓住了高端PCB产品市场的激增需求,从而有效拉高了整体毛利率与净利润水平。

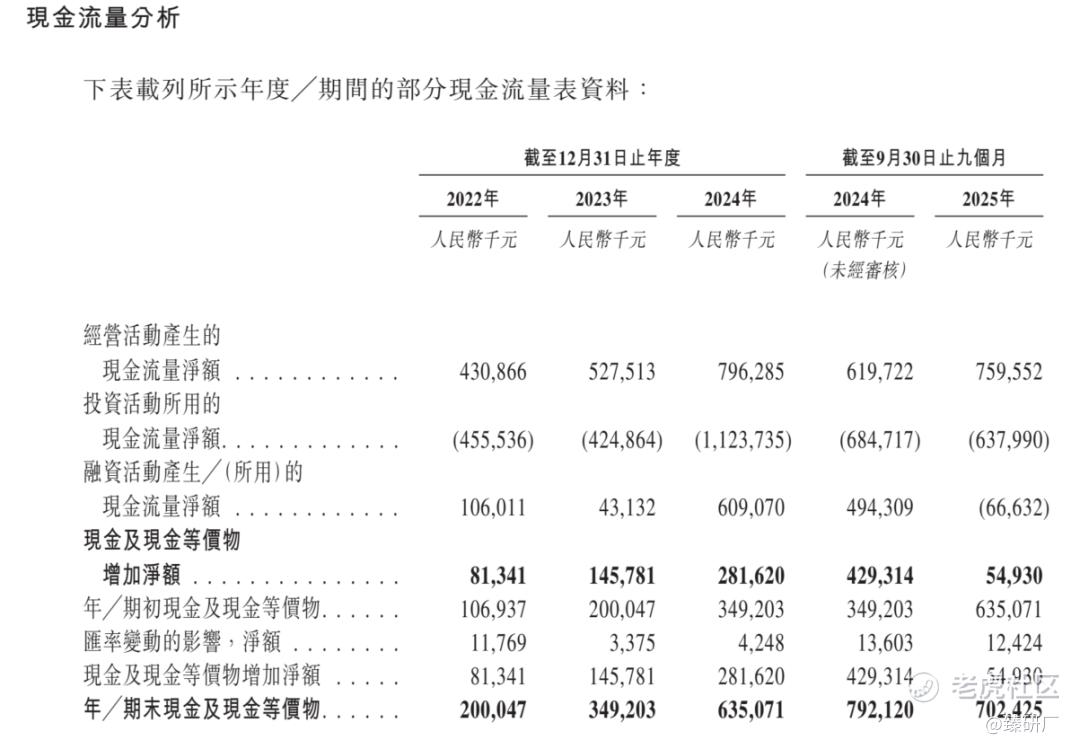

2022年末,公司资产负债率为56.6%,此后逐年稳步优化,至2025年9月末已降至46.3%的健康水平,资本结构持续改善。公司的现金流状况极为充裕,其2025年9月末期末现金及现金等价物高达7.02亿元,且同期经营活动产生的现金流量净额高达7.60亿元(主要得益于8.23亿元的强劲除税前利润及存货撇减、折旧等非现金项目的加回)。结合其跃升至1.3倍的流动比率以及高达68.2倍的利息保障倍数,公司短期偿债压力很低,且具备非常强的抗风险能力与内生造血能力。

[强] 综合评估

-

市值

≤339亿港元。

-

估值

本文选取胜宏科技、沪电股份作为广合科技的可比公司。

胜宏科技:全球AI服务器PCB领域龙头,深度绑定英伟达,是其GB200、H100等核心AI服务器平台的关键PCB供应商。公司专注于高阶HDI、高多层板(28层+)等高端产品,技术壁垒深厚,算力相关PCB收入占比超70%。通过自建重资产产线及泰国基地布局,公司在全球AI算力硬件供应链中占据核心地位。

沪电股份:国内高端PCB行业标杆企业,以高速通信和AI服务器PCB为核心赛道,在22层+高多层板领域全球市占率领先。公司重资产布局昆山、黄石、泰国三大基地,深度服务全球头部云厂商与通信设备商,海外收入占比高。凭借持续的研发投入和稳定的客户结构,沪电股份在高速信号传输、高密度互联等关键技术上保持行业领先,是算力与通信双轮驱动的典型代表。

广合科技的营收规模在可比公司中处于相对较小的梯队,2022-2024年营收分别为24.1亿元、26.8亿元、37.3亿元,整体呈现稳步增长态势,2025年前三季度营收进一步攀升至38.4亿元。但在绝对规模上显著低于沪电股份和胜宏科技。从营收同比增长率来看,广合科技2023-2024年增速分别达到11.0%、39.4%,2025年前三季度达43.1%,虽然2024年及之后增速略低于沪电股份,且在2025年前三季度未及胜宏科技的爆发式增长,但整体依然保持了强劲且稳健的扩张势头。探究其营收共性变化的原因,三家公司近年来均深度受益于全球AI算力浪潮的爆发。广合科技的营收跃升主要归功于AI服务器及云计算需求的强劲拉动,公司作为算力服务器PCB的核心供应商,订单量随之水涨船高;

从盈利能力来看,广合科技2022-2024年毛利率分别为26.1%、33.3%、33.4%,2025年前三季度进一步提升至34.8%,期间大幅超越并持续领先胜宏科技,且逐步逼近行业龙头沪电股份的水平,这反映出公司产品结构持续优化,维持了良好的高毛利水平;净利率层面,广合科技2022-2024年分别为11.6%、15.5%、18.1%,2025年前三季度达18.9%,展现出稳步提升的盈利能力。虽然整体略低于沪电股份,但盈利修复与稳定性显著优于胜宏科技,核心在于其较强的成本管控能力与稳健的经营策略。

从公司估值来看,广合科技目前市值为297.9亿元,显著低于沪电股份的1469.1亿元与胜宏科技的2447.4亿元,体量相对较小;其PE(市盈率)为30.9,低于沪电股份的40.6以及胜宏科技的56.6。这一估值水平反映了市场对广合科技作为高成长型企业的一定溢价与增长预期。公司依托稳健提升的毛利率与净利率,在行业竞争中具备较强的盈利韧性,随着未来产能释放、营收规模持续扩张叠加盈利能力的稳健表现,其相对较小的市值基数具备进一步向上突破的成长潜力。

-

上市团队

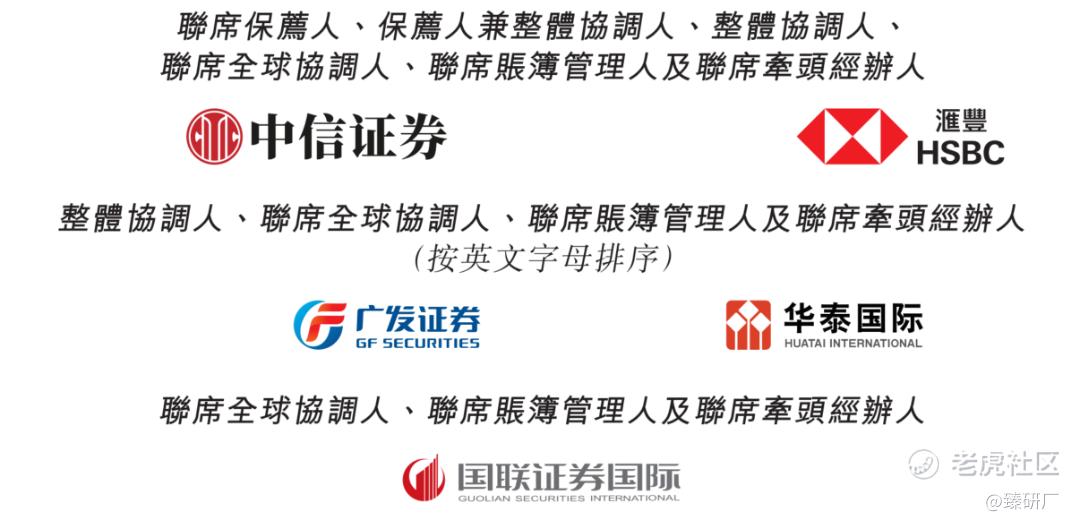

公司的上市保荐人为中信证券(香港)有限公司和香港上海汇丰银行有限公司。

中信证券历史上作为保荐人共参与49个项目,暗盘40家公司上涨,8家公司下跌,1家公司平盘,破发率为16.33%;上市首日39家公司上涨,8家公司下跌,2家公司平盘,破发率为16.33%。

汇丰银行历史上作为保荐人共参与28个项目,暗盘4家公司上涨,8家公司下跌,16家公司平盘,破发率为28.57%;上市首日11家公司上涨,16家公司下跌,1家公司平盘,破发率为57.14%。

-

超额配售权

公司此次发行没有超额配售权。

-

发售量调整权

公司此次发行没有发售量调整权。

-

回拨机制

此次发行采用机制B,公配固定分配比例为10%。

-

基石投资者

本次发行共引入了 12名基石投资者,包括 CPE、源峰资产管理及国泰君安投资、上海景林及中信证券、香港景林、UBS AM Singapore(瑞银资管新加坡)、惠理(Value Partners)、Eastspring(瀚亚投资)、GBAHIL、MY Asian、霸菱(Baring)、大家人寿及工银理财。

这些基石投资者合计认购金额为 1.90 亿美元。基石投资者认购的发售股份总数为 20,674,800 股,约占根据全球发售发行的发售股份的 44.95%,以及占发行完成后已发行股本总额的约 4.38%。

-

IPO前融资

2024年4月,公司在深圳证券交易所主板上市(股票代码:001389.SZ)。截至2026年3月12日,广合科技A股收盘价为119.90元/股,总市值约为510.4亿元,按港股发行最高价71.88港元计算,此次发行价格较A股折价为47.41%。

-

上市开支

按最高发售价71.88港元计算,公司上市总支出预计约为1.311亿港元(约为1.158亿元人民币),占全球发售所得款的3.96%。其中约人民币710万元预期将于合并损益表内支销,而约人民币1.087亿元预期将在上市完成后计入权益。

[强] 是否打新分析

从公司基本面上看,公司精准卡位AI服务器高增长赛道,技术壁垒深厚。其18.9%的净利率和极佳的现金流回款在PCB制造业中属于顶尖水平。叠加泰国基地投产带来的国际长单保障。作为 AI 产业底层基础设施的供应商,其基本面具备稳健的长期配置价值。

从市场情绪来看,公司主营 AI 算力服务器 PCB,赛道贴合市场主线,H 股较 A 股折价 47.41%、安全垫较厚,叠加机制 B 发行、强基石与稳健保荐人,机构认可度高、筹码结构友好,申购热度预计会较高。截至发稿,广合科技的公配超购16.40倍,预计后面几天孖展倍数会继续上升,感兴趣的小伙伴可以留意后面几天的申购情况。

从本次的发行架构上看,本次发行由中信证券和汇丰银行联合保荐,且具有庞大的基石天团,占比44.95%,机构认可度较高,机制 B 发行,公配4.6万手,无绿鞋,上市首日即可入通。

-END-

作者丨Rowan

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- HaydenBruce·03-12财务数据亮瞎眼,打新稳赚不赔!点赞举报