2025年三元前驱体市场数据发布 中伟新材蝉联6年市场份额榜首

近日,ICC鑫椤锂电披露了2025年三元前驱体市场的统计数据。数据显示,2025年中国三元前驱体产量为91.8万吨,同比增长7.9%;全球三元前驱体产量为103.8万吨,同比增长7.7%,其中中国产量为91.8万吨,占全球总产量的近九成。

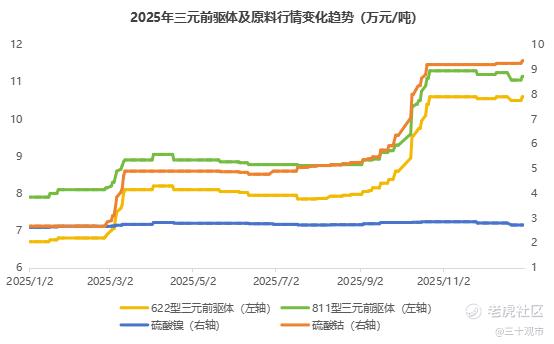

从型号结构上看,中高镍型产品的渗透率较2024年有进一步的提升,6系产品因需求端的强势支撑使得份额占比提升了9个百分点,高镍产品保持稳定,维持在50%左右的市场份额。

价格端的表现也与渗透率情况相适配,622型、811型三元前驱体在2025年内经历了3月、10月的两轮显著上涨。

考虑三元材料的技术演变和主要客户的需求变化,2026年中高镍型号占比预计维持增长态势,且增量预计仍以国内需求主导;价格端考虑政策面对供应端的扰动影响以及降息周期内有色金属的强行情预期,2026年原料价格预计呈现震荡偏强走势。据ICC鑫椤锂电测算,2026年中国和全球的三元前驱体产量将分别达到98.2万吨和110.6万吨,同比分别增长6.9%和6.6%。

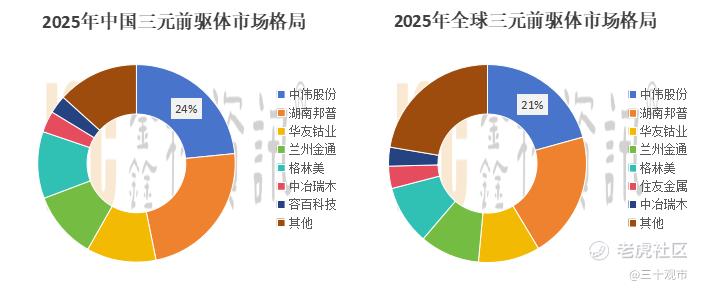

2025年的市场份额上,中伟新材(300919.SZ;02579.HK)凭借24%的国内市场占比、21%的全球市场占比,第六年蝉联榜首。除中伟新材外,湖南邦普、兰州金通受益于宁德时代供应链的订单需求,叠加产能爬坡,市场占比出现明显提升。

镍价水平及涨价持续性依然是市场关注的焦点。此前印尼关于2026年镍矿开采配额的连续缩减引发市场对镍供应的担忧预期,25年末镍价出现反弹,不过由于结构性过剩现象以及冶炼端产能相对充裕的存在,镍价在反弹之后保持了横盘震荡走向。

但冶炼端的黑天鹅事件接踵而至,上月发生的一起致命山体滑坡事故影响使得印尼苏拉威西岛莫罗瓦利工业园(IMIP)内的QMB、Meiming、ESG、Green-Eco四个湿法冶炼项目现已被迫紧急进入停产检修阶段,直接导致市场近30%的湿法冶炼产能被强行中断,涉事项目将受到印尼政府环境许可的严厉审查,需要面临被吊销的风险。当下印尼镍生态已经从前期的“镍矿供应大幅削减”快速演进成“矿+冶炼”双重供给冲击,全球镍供应链全面承压,镍价有望突破现有震荡区间,提升下游环节尤其是新能源材料端的盈利表现。

总的来说,市占率基础、中高镍布局、大客户体系、镍资源生态是三元前驱体企业在新一轮周期发展中的四张王牌。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- DonnaMay·03-12 11:04中伟新材牛!六年榜首,镍价涨了大利好!点赞举报

- 韭菜星·03-12 11:00产能爬坡中,期待股价能早点反应修复点赞举报