【港股打新】广合科技折价47.32%,给市场留了些水位

公司主要从事研发、生产及销售应用于算力服务器及其他算力场景的定制化印刷电路板。算力服务器承担着核心算力任务,专为计算密集型工作负载设计,其核心功能是高效处理大规模数据、复杂算法及计算密集型操作。PCB作为电子制造业的核心组件为元件提供物理安装平台,通过导电线路和焊盘实现各元件间的机械固定与电气连接。

公司3月12日开始招股,招股价≤71.88港元,每手股数100股,最低认购7260.49港元,市值≤339.59亿港元,发行数量4600万股,属于电子零件行业,无绿鞋。

保荐人是中信证券和汇丰,中信证券近2年保荐的项目首日上涨率是80%,汇丰近2年没有保荐过项目,保荐人整体业绩挺好的。

一共有12名基石投资者,包括CPE 基金、源峰资产管理及国泰君安投资、上海景林及中信证券国际资本管理有限公司、香港景林、瑞银资产管理新加坡、惠理、保诚、大湾区发展基金管理、MY Asian、霸菱、大家人寿和工银理财;基石合计共认购1.9亿美元,占总发行数的44.94%,基石占比较高。

全球算力服务器PCB市场前五公司市占率合计31.3%,其中中国企业占据绝对主导地位,按2022年至2024年全球算力服务器PCB累计收入计,本公司以882.4百万美元的累计收入排名全球第三,本公司占全球市场份额约为4.9%。

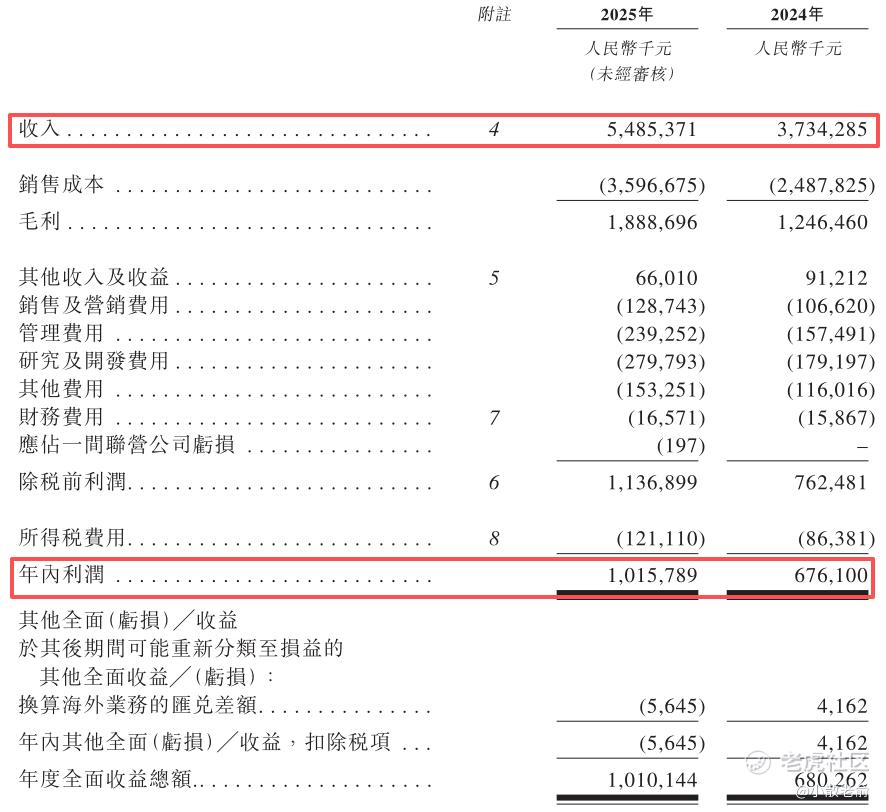

公司从2023~2025年的营收分别是26.78亿、37.34亿、54.85亿,2025年营收同比增长46.89%;2023~2025年的净利润分别是4.15亿、6.76亿、10.16亿,2025年的净利润同比增长50.24%,公司业绩不错。

按发行价上限计算,339.59亿港元市值发行33.06亿,发行比例是9.74%,基石锁定44.95%,那么流通盘是18.2亿。

广合科技早就在A股上市,这次是在港股双重上市,广合科技A股股价目前是119.9人民币,换算成港元是136.45港元,而港股招股价上限是71.88港元,H股较A股折价率有47.32%左右,对比了同行业中的大族数控,目前折价率是30%左右,应该说广合科技的折价较多,给市场留了一些水位。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。目前申购倍数是17.4倍,申购人气也不差。总共有46000,货不少,中签率不会太低。

申购策略:

公司主要从事研发、生产及销售应用于算力服务器及其他算力场景的定制化印刷电路板,在行业中排名第三。保荐人是中信证券和汇丰,保荐人整体业绩挺好的。12名基石共认购1.9亿美元,占总发行数的44.94%,基石占比较高。2025年的净利润同比增长50.24%,公司业绩还不错。本次发行采用机制B,公开发售初始份额是10%,流通盘是18.2亿。广合科技这次是在港股双重上市,H股较A股折价率有47.32%左右,同行业中的大族数控目前折价率是30%左右,应该说广合科技的折价较多,给市场留了一些水位。目前申购倍数是17.4倍,申购人气也不差。总共有46000手,货不少,中签率不会太低,整体还不错,本人计划会参与申购!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- JudyFrederick·03-12精彩折价47%太诱人,水位足,冲一波!点赞举报