【港股IPO】广合科技:广州之光!全球PCB前3强!卖房梭哈

广合科技,AH二婚的,目前折价47%,留足了水位。

坐稳扶好,享受一下知识流入大脑的感觉....

Make HK Great Again !

一、商业模式

做PCB高端电路板的,注意,是高端!专攻算力服务器和AI训练设备用的高密度多层板。

商业模式是JDM联合设计制造模式,啥意思呢?他们不只是代工厂,而是从英伟达这类芯片大厂研发初期就深度参与,陪着客户一起画图纸、做测试。

模式的好处是把客户死死绑在自己的战车上,一旦验证通过进入量产,客户不会轻易换人,因为转换成本极高,试错代价极大。

做普通的PCB很卷,PCB也分三六九等,全村的希望都在AI上,AI服务器PCB,需求增速非常高。

算力需求每几个月翻一番,传统的板子扛不住这种数据传输速度和发热量,所以,必须要用高层数(20层以上)、高密度互连(HDI)的高端板子。

在几十层板子上打几万个微米级的孔,还要保证信号不失真,良率要高,这就是技术活,广合能做50层以上的板子....

二、赛道前景

普通的PCB赛道(比如家电、低端手机用的)卷得亲妈都不认识。但是高层数、高密度的AI服务器PCB,是星辰大海。

很多人问,未来会不会有新技术取代PCB?短期内3-5年,高端多层PCB在服务器领域的地位无可撼动。

核心壁垒:

-

全球能做14层以上高多层(MLPCB)的玩家屈指可数,广合在全球算力服务器PCB排第3,中国第1。

-

全球前10大服务器制造商,广合服务了8家。

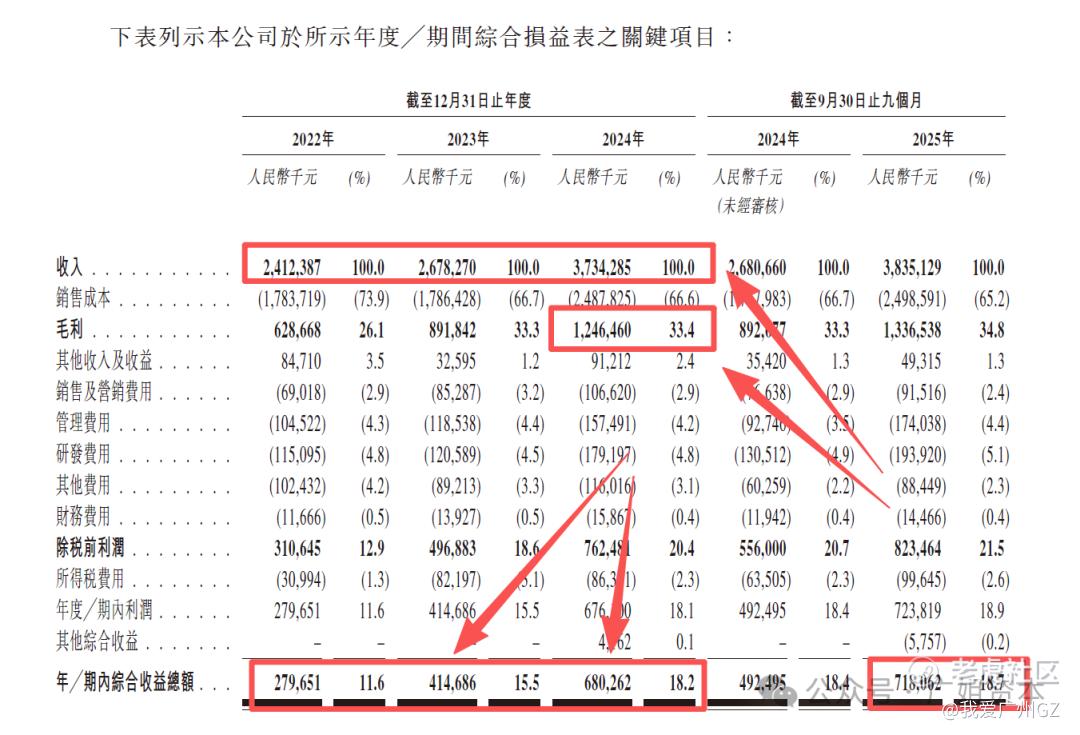

三、财务数据

财报非常不错。

营收:

2022年:24.12亿

2023年:26.78亿

2024年:37.34亿

2025年全年营收.....预计54.85亿,疯了

净利润:

2022年:2.79亿

2023年:4.14亿

2024年:6.76亿

2025年....预计10.15亿

净利率:

22年11.6%,25年的18.9%,AI服务器板子卖得贵啊,毛利率真高啊!

现金流:

毫无问题,真金白银,2024年经营活动现金流7.96亿,2025年前9个月7.59亿......自我造血能力极强。

利润只是会计准则的产物,而经营现金流才是企业的血液。

这个财报,让我狠狠羡慕了......这才是赚钱的好生意!

四、发行结构

1、基石:

来看看这群大佬,源峰(CPE)、景林(Greenwoods)、UBS(瑞银)、惠理(Value Partners)、霸菱(Barings)、大家人寿、工银理财……

纯市场化的基石阵容,离全明星还稍微差点点距离,算1.5流吧

2、手数:

一共46,000手,量大管饱!

横向对比下近期IPO的手数:

埃斯顿:4.8 w手

美格:3.5 w手

优乐赛:0.4 w手

兆威:2.6 w手

海致:1.4 w手

五、估值分析

1、折价水平

目前大A是119.9人民币,港谷的发型最高价71.88,折价-47.38%,53折

2、PE推演

按2025年净利润10.15亿人民币(约11.5亿港币)算,市值339.6亿港元,发行静态PE为29.5倍。

总结:

广合目前近30倍的PE,叠加它高达46%的利润增速(PEG远小于1),以及A谷巨大的估值锚....

这个估值还有什么可说的呢,我挑不出毛病.....

广合科技,公司总结:

1、完美卡位AI算力赛道,业绩连年狂飙,现金流极度健康,财报高增,看不出什么大瑕疵...

2、AH折价47%,近30倍PE匹配近50%的增速,合理且PE严重偏低。

3、广合打新,卖房梭哈,犹豫1秒都是对钱的不尊重!Make HK Great Again !

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- ChristopherGonzalez·03-13广合这折价太香了!我也准备梭哈冲!点赞举报

- 非常动力·03-18蚊子也是肉点赞举报