港股打新:A+H双轮驱动MCU龙头国民技术(02701.HK)值得打新吗?附预测中签率图!!

$国民技术(02701)$ $飞速创新(03355)$ $广合科技(01989)$

基本情况:

申购时间:3月13日-3月18日,19号出结果,20号暗盘,23号上市;

发行价格:≤10.80

入场费:2181.78

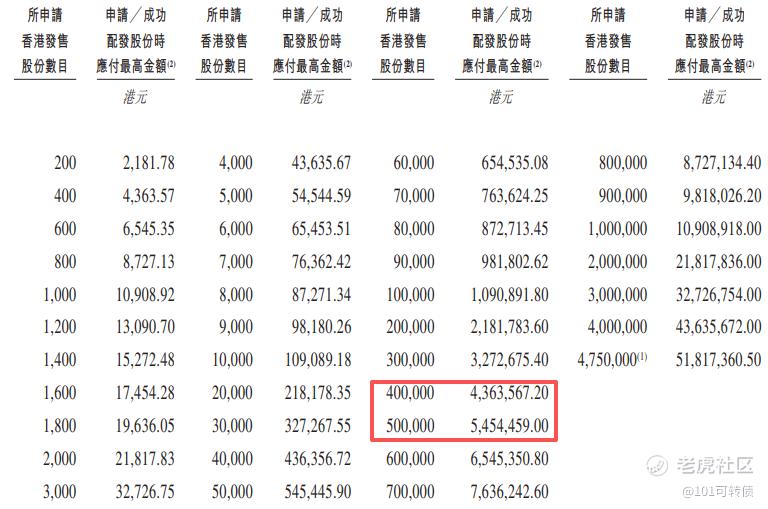

1手:200股

全球发售:9500万股

基石:有,5家认购13.7%份额

绿鞋:无

保荐人:中信独家保荐

分配机制:机制B,回拨10%

国民技术2000年成立于深圳,是一家平台型集成电路设计公司,致力于为各类智能终端提供控制芯片与系统解决方案;公司业务呈现“双轮驱动”模式——芯片设计与锂电池负极材料两大业务板块并行发展。

-

根据灼识咨询的资料,按2024年收入计,国民技术在全球平台型微控制器单元市场中,在中国企业中名列前五;而在全球32位平台型MCU市场中,在中国企业中名列前三。

-

按2024年收入计,国民技术在内置商业密码算法模块的中国MCU市场中,排名第一。这一细分领域的龙头地位,为公司构筑了坚实的技术护城河。

-

国民技术产品已广泛应用于消费电子、工业控制、数字能源、智慧家居、汽车电子与医疗电子等多个关键领域,形成了多元化场景覆盖的产品矩阵。

财务表现:

2022年、2023年及2024年,公司收入分别为11.95亿元、10.37亿元及11.68亿元,截至2025年9月30日止九个月,公司实现收入9.58亿元,同比增长16.73%;

期内亏损为7374万元,相较于2024年同期的1.49亿元亏损,已大幅收窄50%以上。

芯片产品业务的收入贡献从2022年的38.3%上升至2025年前九个月的48.4%,而锂电池负极材料业务的收入贡献则从52.5%微调至47.5%,芯片业务占比持续提升。

募资用途:

约50.8%用于增强研发能力,开发高性能MCU、多协议通信芯片、车规级芯片等新产品,提升产品性能;

约9.2%用于升级现有产品组合,优化产品结构;

约15.0%用于开展战略投资及收购,完善产业链布局;

约15.0%用于偿还部分银行贷款,优化负债结构;

约10.0%用于营运资金及其他一般公司用途。

国民技术此次IPO引入了5家基石投资者,占比近13.7%。

国民技术采用机制B,回拨10%;全球发售9500万股,香港发售950万股,一手是200股,共计47500手;甲尾申购需要44万本金,乙头申购需要55万本金;广合科技、国民技术、飞速创新这3个新股存在资金冲突,现在倍数是2倍了,预计最终会在300倍左右;由中信独家保荐,有基石,无绿鞋,中信历史保荐项目还不错。

WSTS数据显示,2025年全球半导体销售额同比增长25.6%至7917亿美元,预计2026年将同比增长26.3%,接近万亿美元规模,AI算力爆发、HBM需求激增成为核心驱动力,而随着国产半导体的份额逐步增加,能为国内芯片企业提供广阔空间。

国民技术依托MCU+负极材料双赛道布局,既能够享受AI算力带来的芯片需求增长,也能借助新能源产业的发展带动负极材料业务提升,同时受益于国内半导体国产替代政策支持,公司未来有较强成长性。

国民技术所属赛道前景广阔,AH股,目前较A股的折价是59%,有入通预期,同时公司基本面可以,财务亏损收窄,但存在着半导体行业研发投入大、周期长,公司短期存在亏损等风险;

广合科技、国民技术、飞速创新这3个新股存在资金冲突,你会重点打新哪一个?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。