两肥一瘦:爱回收4Q25财报解读

1.

概海无涯,波澜颠簸,漫漫无期。中概大航海这场大型冒险活动,那可真是:

夏侯惇看路易十六 —— 一眼望不到头。

但雪虐风饕寒冬里,达某肉贴肉陪你。那么多年,我觉得有些模式我已有相对深的理解,可以从长期投资此类商业模式上赚到钱,比如一般投资人都不太关注的二手生意。乍看起来,消费K型化,极致性价比,二手是好生意,是大趋势;但我对二手生意一直有个核心困惑:

龙头的营收持续高增长,行业规模持续扩大,集中度不断提升,这些都不假,但核心问题是,为什么这个行业的企业很多长期不赚钱或维持微利?二手这个生意模式——用巴菲特老爷子的话来讲——第一是不是个好生意;第二,到底有没有河,而河里有没有鲨与鳄?

我们仔细检查二手行业的产业链,会发现一个问题。这个行业是典型的两头肥中间瘦的结构。两头肥中间瘦具体是指:

回收端相对较肥——最前面那头获客的电商平台、手机品牌/零售几乎没有边际成本,仅仅是场景流量,可赚走大概8%-9%的服务费和返点;

零售端相对较肥——最后面那头把二手卖给消费者的终端零售商,其承受周转风险,需要利润补偿,一般加价5%-15%(二手奢侈品稍微高一些,一般加价30%-50% )。

中间那段很瘦——中间的回收商与分销商是周转生意,利润微薄,瘦骨嶙峋,赚不到钱,比如只做中间的回收环节的闪回科技,货源严重依靠运营商和小米,被掐头去尾,毛利率只能维持在 5%-8%区间。这怎么玩?

所以这个行业不是没有利润,而是“只做中间没有利润”;要放大利润率逻辑有两个,1. 垂直整合,吃掉全产业链多层利润,不给别人掐头去尾的机会;2. 更多地出海求利润,因为海外有套利空间。许多地方的人不要房不要车,但对iPhone的需求却如饥似渴,东南亚、非洲等二手 iPhone价格普遍(居然)比美国要高 20%以上,某些地区高50%以上。

我认为能投的二手生意,就是像爱回收这样可以第一完全垂直整合,第二又可以出海(AHS Device)的公司。二级股票市场上,二手生意能投的上市标的屈指可数,关键是这些稀缺标的,仍然便宜不贵,比如二手龙头爱回收,二手车龙头优信——国内二手生意的上市公司,估值都很便宜。

但这种模式是可以长期持久的。高频曝光,低频交易,高客单价。由于高频的曝光,消费者一定见过或者听过,平时可能用不到,但一旦我要卖旧手机了,我就会想到爱回收;一旦我要买二手车了,我就会想到优信。粗水长流,从来不曾记起,永远不会忘记。

2.

作为我的爱股之一,爱回收股价表现比较好,已经冲到中国梦的最大持仓之一。

看一下这个季度的财报,Q4也可以看出2025年年度的财务表现。目前环境下能保持这个增长状态的公司其实不多(2025年上半年,A股全市场上市公司的总营收同比增速仅为0.16%,30%左右增长的公司非常稀缺,可以跑赢90%以上的A股公司)。

(来源:公司财报)

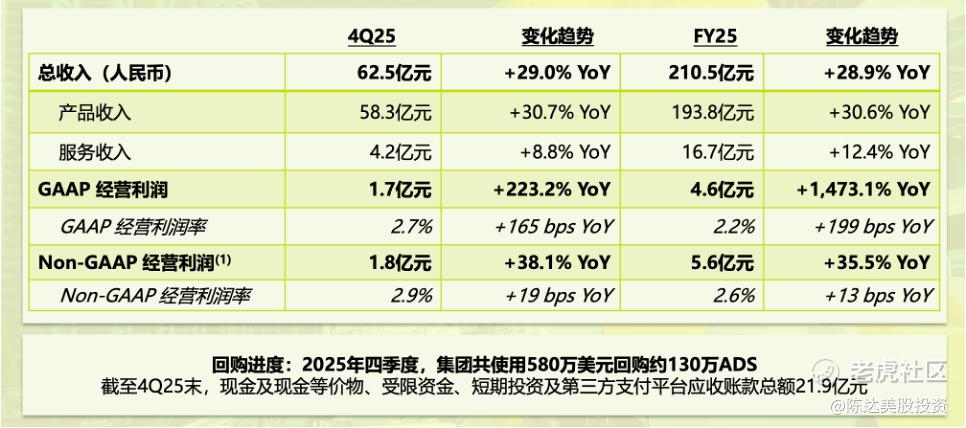

4Q25这个季度,万物新生(爱回收)总净收入62.5亿(历史新高),同比增长29%,超出指引高端。自营仍然是主营,1P(自营)产品收入同比增长30.7%,58.3亿元;3P(平台)服务收入4.2亿元,同比增长8.8%。

利润侧,4Q25的non-GAAP经营利润1.8亿元(即经调整口径,不含员工股权激励费用、无形资产摊销及因收购产生的递延成本),同比增长38.1%;Non-GAAP净利润创新高,1.4亿元,同比增长14%。

加上前三个季度,2025全年,爱回收收入210.5亿,同比增长28.9%。全年non-GAAP经营利润5.6亿元,同比增长35.5%,GAAP净利润3.4亿,也是首次实现GAAP准则下全面盈利。

管理层对于下一个财报季度(1Q26)的业绩指引: 公司目前预计总营收将在58.600亿元至59.600亿元人民币之间,同比增长25.9%至28.1%。

我认为业务持续拓展的几个催化剂:

第一个是以旧换新场景持续发力。在秋季新品发布后的换机潮中,以旧换新场景带来的业务增量非常可观,当然这背后离不开与京东深度的战略协同。在这个场景里,旧机抵扣直接变成了用户购买新机时的大额现金折扣。流量是带着强烈交易意愿自然涌入的;而爱回收作为后端的独家或核心履约方,大幅削减获客成本,坐收高质量二手货源。只要京东们的新机还在卖,爱回收的货源就不会断。

以旧换新场景示例如下:

(来源:公司财报)

第二个是拓店(管理层原话:2026年重点是扩大潜在市场和履约网络):爱回收此时此刻在中西部地区的门店,大多仅覆盖地市级主城区,下沉拓店空间很大。公司的目标,中期从当前约 2200 店开到 5000 店(截止4Q25,2195家,一年里净增加334家 )。持续拓店是规模效应的来源之一,提升履约能力,带动回收和销售增长。

第三个是单品毛利提高,逐渐实现C端销售(15%以上毛利率)、通过合规翻新(约 20%毛利率)提高利润率。多品类回收本身也可以提高毛利,目前奢侈品+黄金市占率低但增长快,4Q多品类回收业务整体回收GMV同比增长125.7%。

第四是海外业务,这个我倒觉得不着急,算是未来的一个想象力。CapEx还是花在国内拓店上,边际的ROI仍然很高。海外的收入目前占比也不高,但就像我前面说的,海外很多市场 iPhone价格比美国还高,具备很高利润空间。

另外有两个信息值得再提一下,一个是与京东深度合作更加长时间,业务协议延长到2030年底,京东持有爱回收34%的股票,这条大腿要抱牢;第二是股东回报,除了之前公布的新的股东回报方案(2025-2027年,每年将以不低于Non-GAAP NP 60%进行股购或分红),爱回收第一次给股东现金分红2350万美元,支付日期预计在2026年4月24日左右。

3.

投资爱回收说到底还是要回答那个问题:二手生意到底如何,以及爱回收有没有壁垒?

这家公司的核心优势我认为是,已经完成了垂直整合,能吃到两头肥中间瘦的产业链里利润的大部分,其他玩家要进入这个行业比较难以短期逾越的壁垒包括:一、来自线上京东与线下门店的流量精准灌溉;二、诸如苹果等手机品牌商货源直通;三、2000+门店强履约能力以及未来潜在的扩店能力;四、重资本自建的自动化供应链;五、从来不曾记起永远不会忘记的二手界品牌效应。

行业比较破碎,但我认为经过整合以后,这个行业的进入门槛是挺高,你很难像看到外卖大战一样会看到一场二手大战,我甚至认为爱回收的护城河要好过美团。

我认同巴菲特对于他稀罕的生意的判断,“最值得拥有的生意,是那种能在很长一段时间内,以极高的回报率持续,运用增量资本的生意。” (The best business to own is one that over an extended period can employ large amounts of incremental capital at very high rates of return.)然而 the best business所谓最好的生意往往估值很贵,如果“用比较合适的回报率持续利用增量资本“也算不错的生意的话,二手经济我会重点关注。至少此时此刻,你很难买贵。

—————

利益披露:作者持有 $爱回收(RERE)$ 多头仓位。

本文不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。