港股打新 | 广合科技(01989.HK):算力PCB龙头,45%折价是机会还是陷阱?

美伊战争打得差不多了,该回来打新了!

AI算力核心标的,广合科技正式招股!

作为AI服务器PCB领域的国产龙头,这只二婚股一亮相就吸引了无数目光。

话不多说,它到底值不值得打?咱们直接扒开看。

01 业务背景:AI算力卖铲人,卡位绝对硬核

一句话说清楚:广合科技,是给AI服务器和数据中心造大脑主板(PCB)的。

当全球都在为AI疯狂建算力、买服务器时,里面最核心、最精密的那块“心脏”与“神经板”,很可能就出自广合。它的行业地位,用数据说话,非常硬核:

-

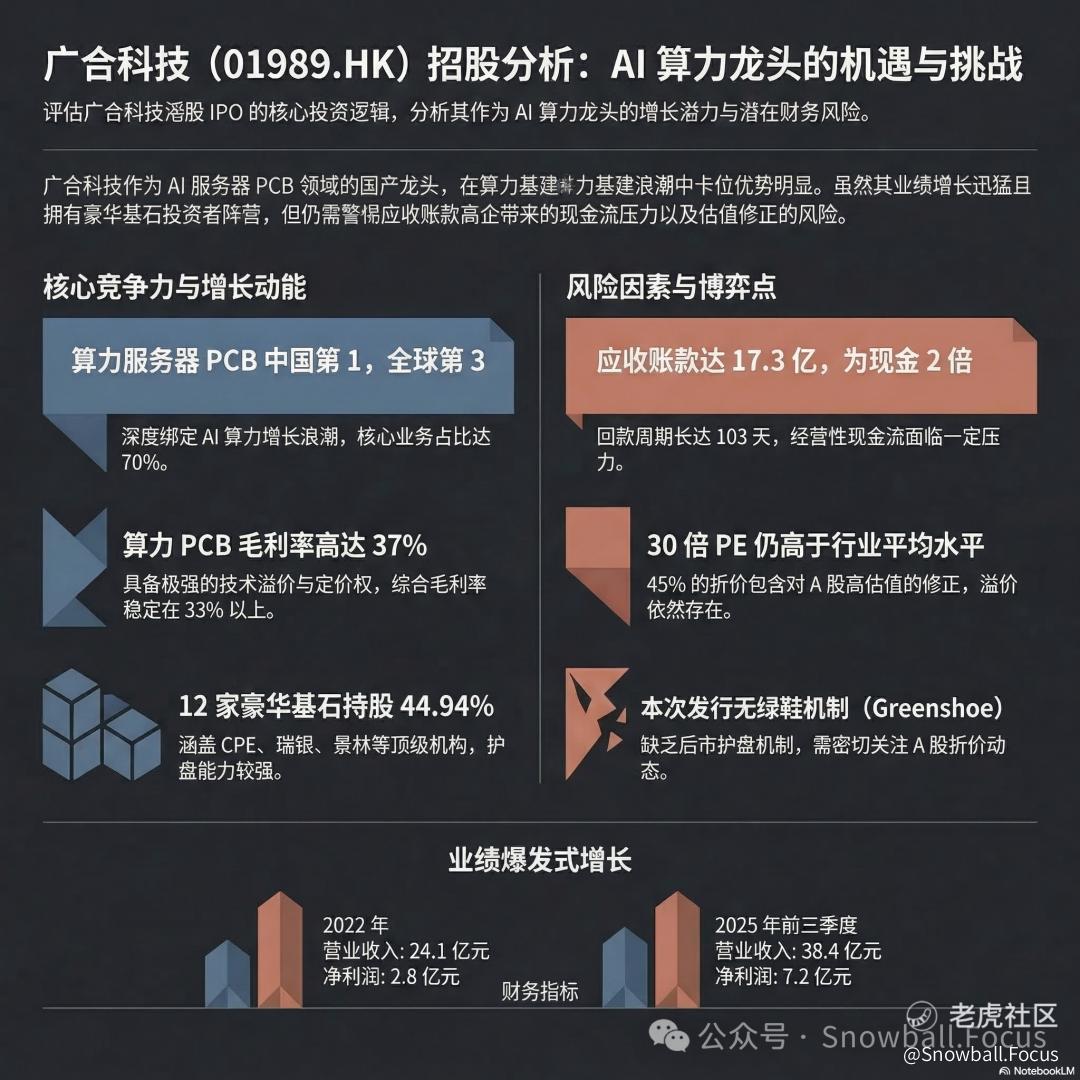

在算力服务器PCB赛道:中国第一,全球第三。

-

在更高端的CPU主板PCB领域:同样是中国第一,全球第三。

这意味着,它牢牢卡在了当前最炙手可热的AI算力基建产业链上,而且处在技术附加值最高的环节之一。它的生意,核心在于 “高端定制”:

-

算力场景(核心,占收入70%):专为AI服务器、数据中心交换机制造“大脑主板”,技术门槛和利润都最高。

-

工业与消费场景:构成业务基本盘,提供多元化支撑。

一句话总结:这是一家深度绑定AI算力增长浪潮的技术驱动型高端制造企业。其护城河在于长期积累的技术工艺和通过顶级客户(全球主流服务器品牌)的认证。

02 财务情况:增长快、毛利高,收款压力大

看它的财报,会发现典型的高增长、高端制造特征:利润可观,但钱没收回来。

1.增长迅猛,利润丰厚

-

营收利润双高增:营收从2022年24.1亿增至2025年前三季38.4亿;净利润从2.8亿增至7.2亿,增长强劲。

-

毛利率硬气:综合毛利率长期稳定在33%以上,算力PCB的毛利率更是高达37%左右。这说明其产品有很强的技术溢价和定价权。

2.最大的隐患:赚的利润,都是“应收账款”

-

回款慢:应收账款周转天数长达103天(超过3个月),对制造业来说偏长。

-

欠款多:到2025年9月,应收账款高达17.3亿元,是账上现金(7亿元)的两倍多。

-

现金流压力:经营赚的钱,很多以“白条”形式趴在客户那里,而公司还要持续投资扩产,导致现金流并不宽裕。

为什么回款慢?

因为它面对的都是服务器大厂或品牌商,在产业链中相对弱势,议价能力更多体现在产品和技术上,而非付款条件上。

财务总结:这是一家 “赚了丰厚的毛利,但赚了紧张的现金流” 的公司。它充分受益于AI浪潮,但巨大的应收账款是悬在头上的剑,考验其运营效率和客户质量。

03 发行结构分析(打新必看):折价45% vs 高估值,博弈点清晰

直接上数据:

-

发行价:≤71.88港币/股

-

入场费:每手交易单位为100股,入场费约7260.49港币

-

保荐人:中信+HSBC

-

估值与折价:虽然对比今日A股折价45%+,但要知道从今年1月份起,因为超预期的业绩报告和拟港股二次上市导致22%的股价上涨……

-

基石:基石豪华!涵盖了顶级PE机构(CPE)、国际知名资管(瑞银、惠理、霸菱、Eastspring)、知名投资机构(景林系列)、保险公司(大家人寿)和银行理财子公司(工银理财)等多元化机构投资者12家合计占比44.94%

-

绿鞋:无!!

-

发行机制:B,10%,无回拨。

散户一共46,000手,盘子适中......但要关注一个关键的估值矛盾:

其A股估值(动态市盈率约54倍)在PCB行业中已处于较高位置。港股发行估值对应约30倍,虽因折价显得“便宜”,但仍高于行业平均水平(20-25倍)。这意味着,45%的折价中,可能包含了对其A股高估值的一定修正预期。

打不打?!——有点打头,最后一天看看其他股再决定

虽然赛道好、技术硬、基石护盘能力强,但高估值和无绿鞋也是实打实的风险点。如果确实看好想参与,建议在申购截止前一天,务必再对比一下A股折价是否依然诱人,再作决定。

另外,近期新股扎堆,资金可以综合比较,优中选优。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

虽然赛道好、技术硬、基石护盘能力强,但高估值和无绿鞋也是实打实的风险点。如果确实看好想参与,建议在申购截止前一天,务必再对比一下A股折价是否依然诱人,再作决定。