港股打新:国民技术 申购分析

国民技术是做什么的?

一句话总结:国民技术的核心业务横跨两大领域:一是基于Fabless模式设计与销售微控制单元(MCU)、射频芯片及电池管理系统(BMS)芯片;二是自主研发、生产和销售以人造石墨为核心的锂电池负极材料并提供石墨化加工服务。

根据招股书,公司本次全球发售预计募集资金净额约为9.439亿港元,其中约50.8%用于增强研发能力,15.0%用于战略投资及收购,15.0%用于偿还银行贷款,9.2%用于升级现有产品组合,剩余10.0%用于营运资金及一般公司用途。

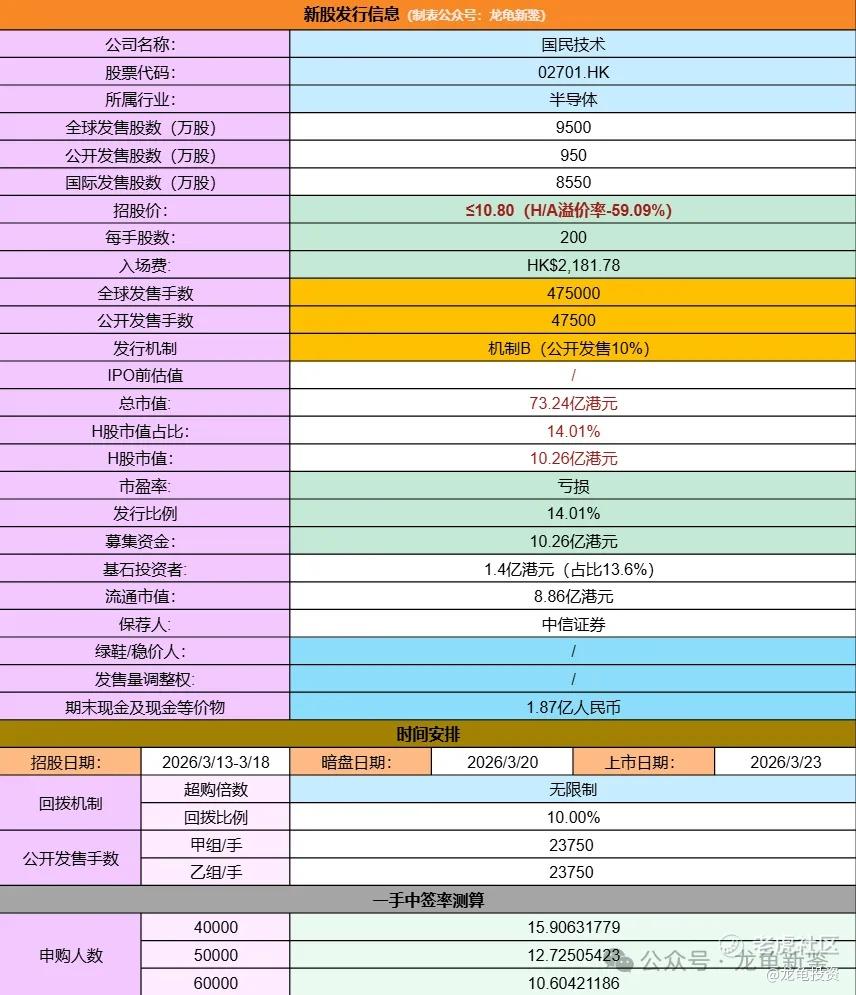

招股信息:

全球发售股数9500万股,每手股数200股,招股价10.80港元,入场费2181.78港元,采用机制B发行,公开发售手数47500手,预计4-6万人参与,一手中签率10%左右,申购50手稳一手。

财务情况:

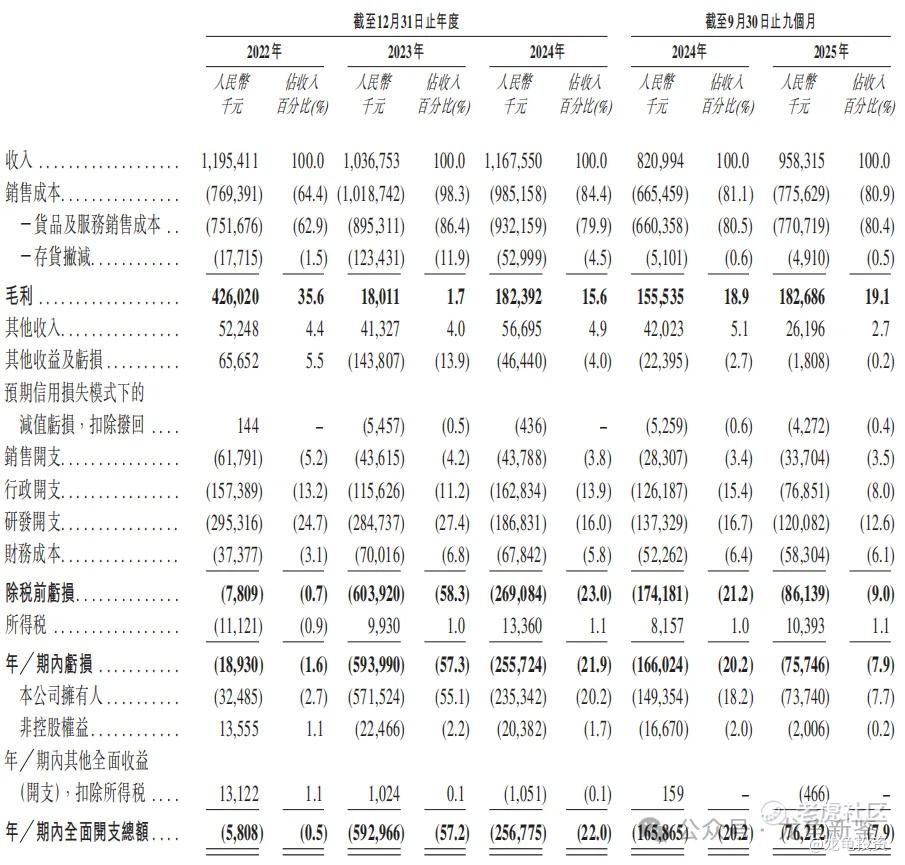

22年营收11.95亿,23年营收10.36亿,24年营收11.67亿,年复合增长率-1.18%;25年Q3营收9.58亿,较上年同期8.21亿,同比增长16.69%;

22年毛利4.26亿,23年毛利0.18亿,24年毛利1.82亿,25年Q3毛利1.82亿,较上年同期1.55亿,同比增长17.42%;

22年净亏损-580.8万,23年净亏损-5.92亿,24年净亏损-2.56亿;25年Q3净亏损-7621.2万,较上年同期净亏损-1.65亿,净亏损大幅收窄。

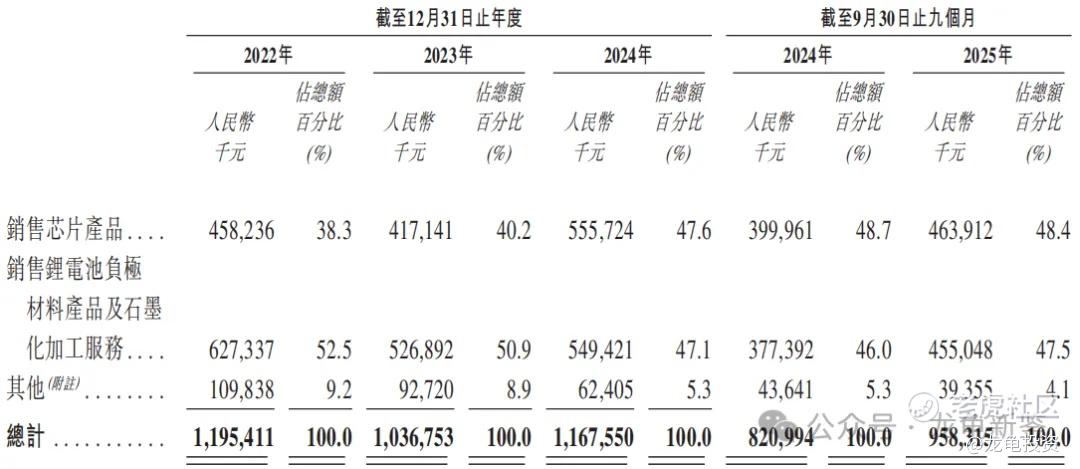

公司营收明细如下:

芯片产品近三年营收分别为:4.58亿、4.17亿、5.56亿,占比分别为38.3%、40.2%、47.6%;2025年前三季度营收4.64亿,占比48.4%。

锂电池负极材料产品近三年营收分别为:6.27亿、5.27亿、5.49亿,占比分别为52.5%、50.9%、47.1%;2025年前三季度营收4.55亿,占比为47.5%。

其他产品近三年营收分别为:1.09亿、0.92亿、0.62亿,占比分别为9.2%、8.9%、5.3%;2025年前三季度营收为0.39亿,占比4.1%。

国民技术财务数据看起来确实很糟糕,但公司正处于半导体周期复苏阶段,2025年净利润继续减亏,经营状况正在向好;打新本质上也不只看财报,要融合各项数据指标综合评估。

先看快速入通A/H名单数据:

如上图所示,总共上了五只全部保发,现在这套路还是加分,没有意外的话接下来两只大概率可以保持金身不破。

国民技术A股周五暴力拉升5.74%,收盘站稳23.22元;反观H股招股价仅10.80港元,H/A溢价率高达-59.09%!财报确实难堪,不然怎会如此“自贱”发行??

这剧情,像极了那个经典段子:要不是有个好赌的爸、生病的妈、还有那个懂事得让人心碎的她,又怎会如此卑微地伫立在你面前,任人挑选??

所以,此刻请收起你准备吐出的唾沫(别骂了,孩子已经够惨了)。现在的她,不需要你的嘲讽,只需要你做一个情绪价值的倾听者——哪怕只是静静看着她在这巨大的价差里,演完这场“左右互搏”的悲喜剧。

作为打新圈的老司机,这种‘深水炸弹’般的票,总得亲自下水测测水温。盈亏同源,赚了就当加个钟,亏了就当买个教训,赌徒的眼泪不值钱。

毕竟行规摆在那:不懂得在关键时刻呼叫‘技师’疏通筋骨的投机客,注定只能在岸边干瞪眼,算不上真正的打新玩家。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- BrianWashington·03-16溢价这么大,必须上车赌一把!点赞举报