港股打新:泽景股份(02632.HK)打新攻略:汽车HUD龙头+中签率预测,值得打新吗?

基本情况:

申购时间:3月16日-3月19日,20号出结果,23号暗盘,24号上市;

发行价格:42-48

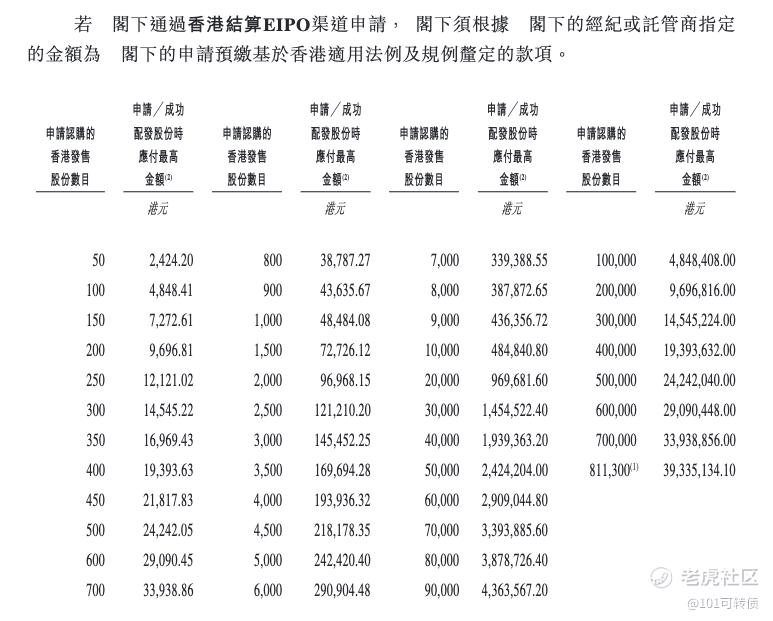

入场费:2424.20

1手:50股

全球发售:1622.65万股

公开发售:162.27万股

基石:有,2家基石认购15.06%份额

绿鞋:无

保荐人:海通、中信保荐

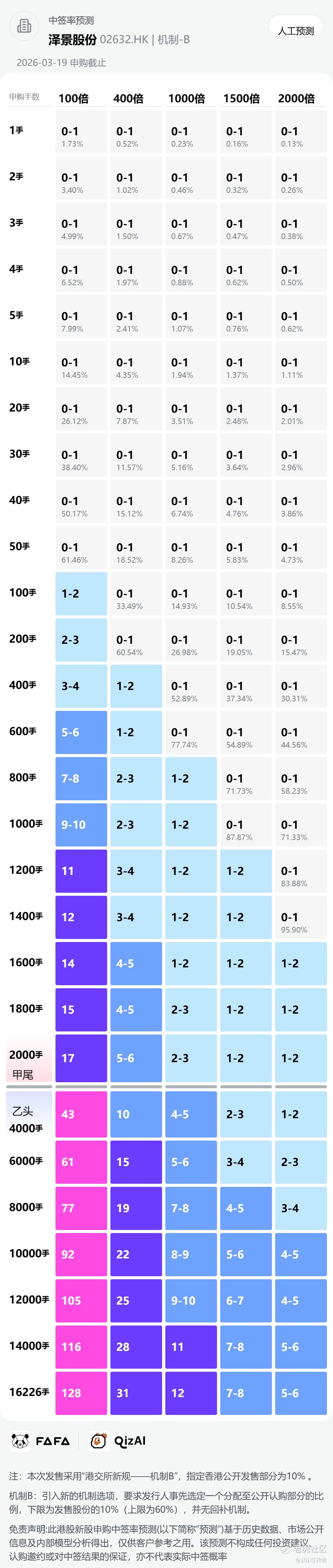

分配机制:机制B,回拨10%

泽景股份成立于2015年,总部扬州,专注于车载HUD(抬头显示)解决方案,主打挡风玻璃HUD(W-HUD,产品名CyberLens)及增强现实HUD(AR-HUD,产品名CyberVision)两大核心产品,同时提供测试解决方案及其他创新视觉技术服务;

核心技术包括光学畸变矫正、车规级可靠性、AR实时渲染,已获国内HUD专利授权数量第一。

按2024年销量计,中国车载HUD市场份额16.2%,位居第二,仅次于华阳集团(23.3%),是国内唯一在HUD总销量、W-HUD及高性能AR-HUD细分领域均跻身前三的供应商。

已与理想、蔚来、小米、比亚迪等22家头部主机厂深度绑定,累计获得超过90款车型定点,出货量突破150万套,其中为理想L7、小米SU7、蔚来ES8等爆款车型提供HUD方案。

财务表现:

2022年、2023年、2024年,公司营收分别为2.14亿元、5.49亿元、5.78亿元,2023年营收同比大幅增长156.6%,2024年营收同比增速放缓至5.14%。

2022年、2023年、2024年公司年内亏损分别为2.56亿元、1.75亿元、1.4亿元,亏损率从119.7%降至23.9%,亏损持续收窄;但2025年前三季度,公司亏损扩大至3.52亿元(同比下滑169.20%),主要系研发投入增加及行业竞争加剧所致。

公司资产负债率连续三年超过200%,2024年末负债总额达16.74亿元,股东权益净额为-8.97亿元。

募资用途:

约46.7%用于生产线扩展及自动化、智能化升级,提升产能和生产效率;

约32.4%用于提升研发及技术能力,升级现有解决方案及开发基于同源技术的新产品;

约10.9%用于与光学成像、近眼显示等相关领域企业的潜在战略合作,巩固市场地位;

约10.0%用于营运资金及一般公司用途。

泽景股份此次引入了2家基石,占比15.06%的份额。

泽景股份采用机制B,回拨10%;全球发售1622.65万股,香港发售162.27万股,一手是50股,共计32453手;甲尾申购需要48万本金,乙头申购需要97万本金;凯乐士科技和泽景股份等广合科技资金释放后,能继续打,但和国民技术、飞速创新冲突,现在倍数是2倍了,预计最终会在500倍左右;由海通和中信联合保荐,有基石,无绿鞋,中信历史保荐项目还不错,海通历史保荐项目也不错。

据灼识咨询数据,中国车载HUD解决方案市场规模从2020年的100万台增至2024年的390万台,复合年均增长率达41.2%,预计2029年将增至1270万台,2025-2029年复合年均增长率为27.9%,其中AR-HUD增长尤为迅猛,2020-2025年复合年均增长率高达112.0%,汽车智能化、电动化浪潮推进,车载HUD作为智能座舱核心配置,渗透率持续提升,市场规模快速增长。

泽景股份有技术壁垒,拥有专利数量第一;同时头部车企绑定带来稳定订单、顺为资本、吉利控股、上汽集团、一汽集团等知名机构及车企背景资本均有布局,股东加持以及募资后生产线升级和研发投入增加,都将利好于泽景股份的增长。

泽景股份基本面可以,行业高增长,但公司亏损,资产结构还需优化,同时还面临着**等巨头的技术压制、产品单价下滑压力,以及行业同质化竞争加剧和客户集中度高等问题。

广合科技出中签结果后,资金能继续打凯乐士科技和泽景股份,但跟国民技术和飞速创新会有冲突。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。