私募信贷危机,正在悄悄扩大?

金融市场里有一种危机,不是突然爆发的,而是慢慢渗出来的。

先是几声轻微的警报,然后是一家、两家机构开始限制赎回,然后是更多人开始排队出逃——等你意识到问题的严重性时,裂缝已经蔓延了很远。

蓝猫头鹰这个金丝雀,私募信贷市场,正在经历这样一个过程。

发生了什么

故事要从两个名字说起:贝莱德和摩根士丹利。

这两家是全球最大的资产管理机构,旗下均设有私募信贷基金。近期,两家机构相继宣布限制投资者赎回——也就是说,想拿回钱的人,拿不回来了,或者只能拿回一部分。

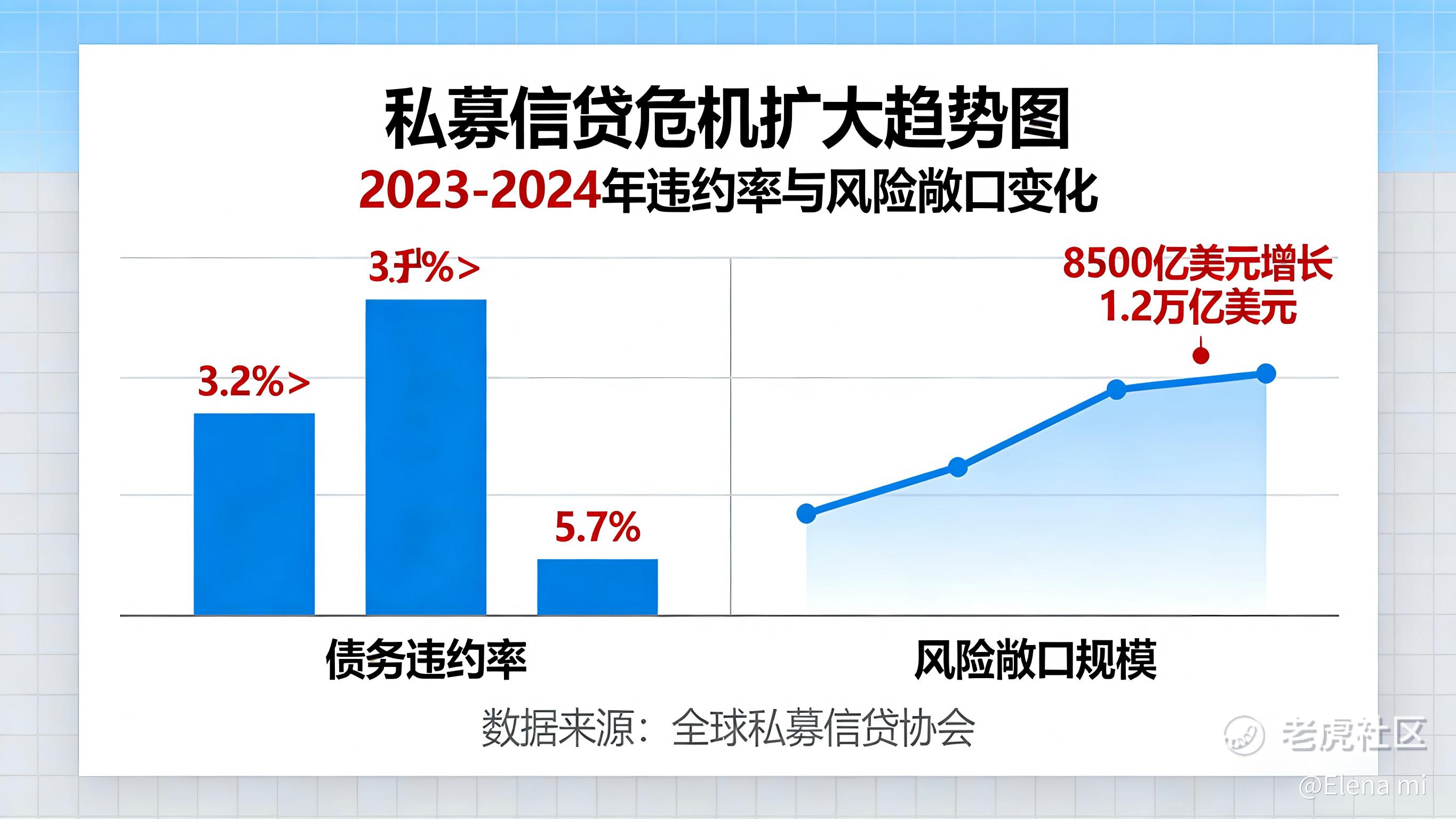

摩根士丹利的案例尤为具体:其 North Haven 私募收益基金收到了相当于基金规模 11% 的赎回请求,但实际上只兑现了 45.8%,其余的,被暂停了。

赎回请求太多,资产变现速度跟不上——这是流动性危机最经典的开场白。

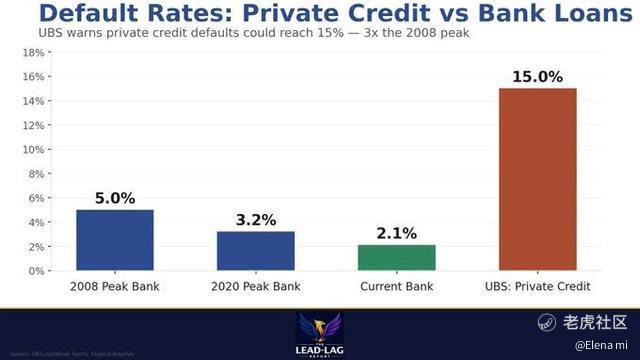

问题的导火索,是软件行业贷款的违约率持续攀升。私募信贷基金持有大量对科技软件公司的贷款,而这些公司的信用状况正在因为 AI 浪潮的冲击而受到质疑。投资者开始担心这些贷款的真实价值,于是争相退出。

这种担忧一旦形成集体行动,就会产生自我强化的效应:越多人赎回,基金越被迫抛售资产;资产被迫抛售,价格就会下跌;价格下跌,又引发更多人恐慌性赎回。

裂缝,就这样扩大了。

私募信贷是什么,为什么它的问题值得关注

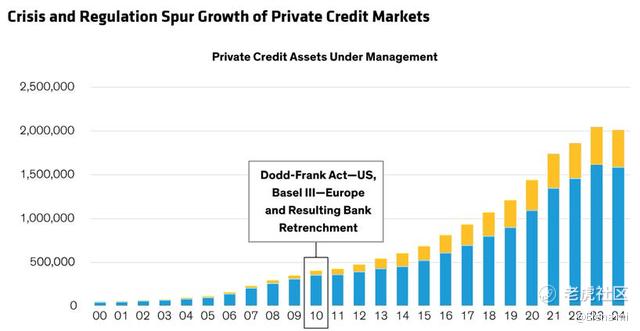

很多人对"私募信贷"这个词感到陌生。它的本质,是非银行机构承接了银行不愿意、或者监管不允许它们持有的高风险贷款。

2008 年金融危机之后,全球监管机构对银行施加了严格的资本充足率要求,银行无法再像过去那样持有大量高风险贷款。这些风险并没有消失,而是流向了私募信贷基金、商业发展公司(BDC)等非银行机构。

这套安排有其合理性:这些机构不涉及储蓄存款和按揭贷款,不属于"大到不能倒"的系统性金融机构,它们倒闭不会引发存款挤兑,理论上可以吸收更高的风险而不至于拖垮整个金融系统。

但问题在于:风险依然存在,只是换了一个载体。当整个私募信贷市场同时面临压力时,这种分散并不能消除传染效应,只是改变了传染的路径。

蓝猫头鹰(Blue Owl):站在风暴中心

在这轮私募信贷压力中,蓝猫头鹰资本公司(Blue Owl,OWL)是受冲击最重的机构之一。

今年二月,蓝猫头鹰旗下的 OBDC II 基金遭遇赎回浪潮,被迫清算持仓,并展开了一轮公关攻势,试图向市场证明自身财务状况稳健。与此同时,贝莱德和摩根士丹利旗下基金的投资者,也在争相赎回。

这些事件之间存在关联:导致 OBDC II 赎回压力的因素,同样构成了对其上市公司 OBDC 股价的下行压力。过去一年,OBDC 股价下跌了约 22%。

压力的核心,是软件贷款的敞口。

OBDC 的投资组合中,软件行业贷款占比约 11%。这个比例本身不算极端,但在当前的市场环境下,软件贷款是最受质疑的资产类别之一。

原因不难理解:生成式 AI 正在改写软件行业的竞争格局。用户可以借助 Claude、GPT 等工具快速实现过去需要购买专业软件才能完成的功能。投资者开始担心,那些向软件公司发放的贷款,其抵押品的真实价值正在缩水。标普北美科技软件指数今年已经下跌了约 19%,市场的担忧已经反映在了价格里。

那么,现在该怎么办?

私募信贷危机的演进,有它自己的节奏。不会像股市崩盘那样在一天之内完成,而是以周、以月为单位缓慢展开。

这种节奏,既是风险,也是机会。它给了观察者足够的时间去理解发生了什么,去判断哪些机构真的危如累卵、哪些只是被错杀。

核心的关键在于,AI 在未来对哪些行业会真正带来颠覆性危机。还是说效益上的飞升。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- KennethLong·03-17危机中优选AI受益股,别碰信贷基金。点赞举报