秘密递表的「华沿机器人」通过聆讯,18C特专科技公司

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年3月15日,华沿机器人通过港交所聆讯,拟在香港主板上市,联席保荐人为中金公司和德意志银行,公司此前以保密形式递交申请。

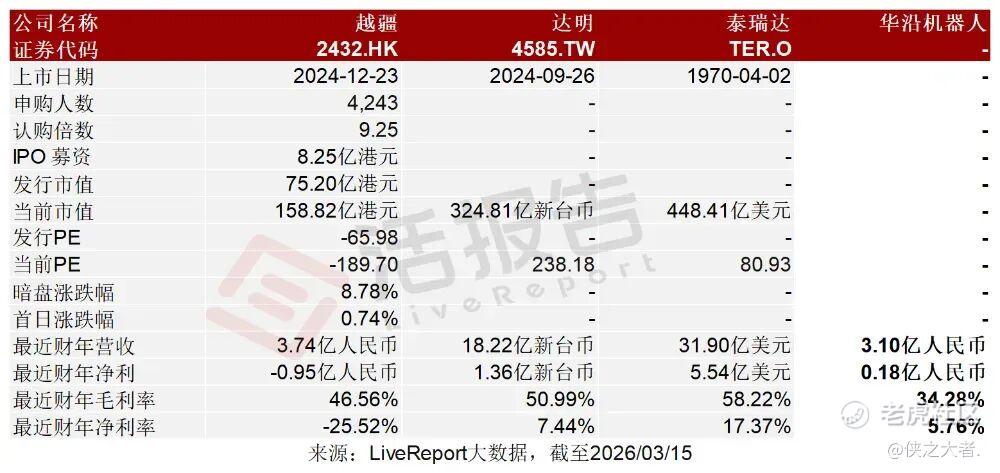

公司是一家协作机器人公司,2024年收入3.1亿元,净利润0.18亿元,毛利率34.28%;2025年前9月收入2.81亿元,净亏损0.16亿元,毛利率37.58%

根据备案事项,华沿机器人可发行不超过129,574,600股境外上市普通股、30名股东拟将所持合计432,667,180股境内未上市股份转为境外上市股份,并在香港联合交易所上市流通。

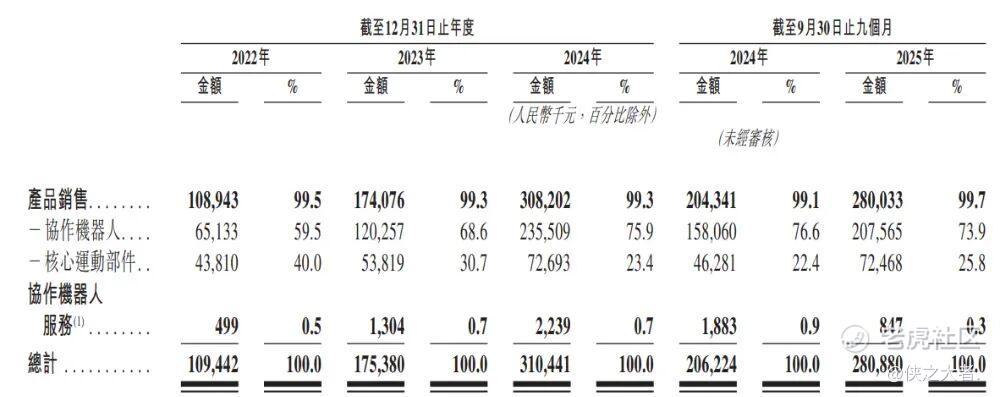

公司是一家协作机器人公司,从事面向工业自动化应用的协作机器人(「协作机器人」)及核心运动部件的研发、生产和销售。

公司的协作机器人产品组合分为E系列和S系列两个主要产品类别,二者均集成了公司自研的HRC具身智能控制平台。

E系列协作机器人主要包含Elfin-Basic、Elfin-Pro和Elfin-Ex系列,涵盖轻型和重型协作机器人,专为高精度任务而设计。E系列协作机器人尽可能把微振动降至最低,且拥有快速精准的动力响应,透过抵销因关节硬度和结构柔顺性所引致的误差,优化末端执行器定位。

S系列涵盖轻型和重型协作机器人,并可按负载能力分类为不同型号,满足多种应用需求。S系列提供高负载和快节拍的工业场景(如码垛、机床管理、物料传送和物流自动化)所需的强度、稳定性及效能。其高机械强度及模块化亦支援在独立和集成生产系统中快速部署。

除了协作机器人产品外,公司还提供一系列专有的核心运动部件,包括无框力矩电机、伺服驱动器、关节模块及精密运动平台。公司是中国头部协作机器人公司中唯一实现核心运动部件外部销售的协作机器人供应商。

公司的客户主要包括系统集成商、最终使用者和经销商,主要为协作机器人、半导体、基因测序、动力电池和消费电子等领域的工业自动化解决方案提供商和设备制造商。

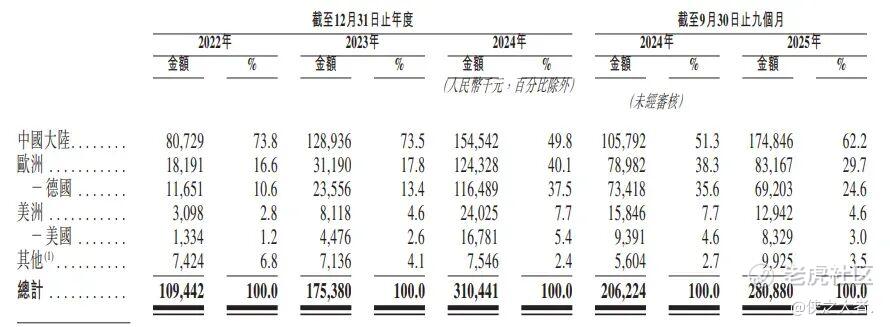

就地理覆盖范围而言,2022年和2023年以及截至2025年9月30日止九个月,大部分收益来自在中国大陆的销售网络,并在往绩记录期间迅速拓展海外市场业务。

财务业绩

截至2024年12月31日止3个年度、2024及2025年前9个月:

收入分别约为人民币1.09亿、1.75亿、3.10亿、2.06亿、2.81亿,2025年前9月同比+36.20%;

毛利分别约为人民币0.15亿、0.50亿、1.06亿、0.69亿、1.06亿,2025年前9月同比+52.45%;

净利分别约为人民币-0.83亿、0.02亿、0.18亿、0.09亿、-0.16亿,2025年前9月同比-272.49%;

毛利率分别约为13.71%、28.64%、34.28%、33.57%、37.58%;

净利率分别约为-76.17%、1.08%、5.76%、4.38%、-5.55%。

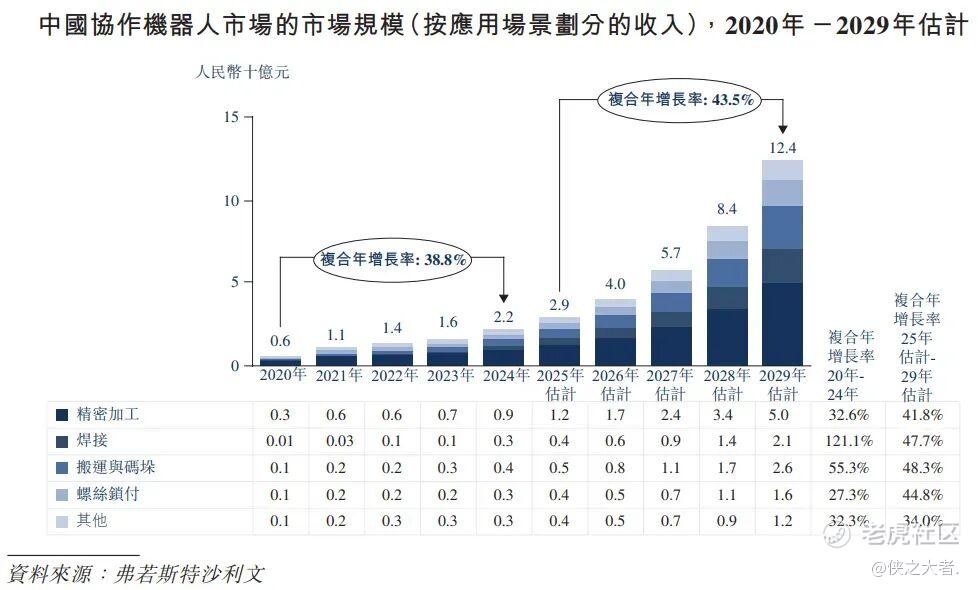

行业概况

据弗若斯特沙利文(Frost & Sullivan)的资料,中国协作机器人市场由2020年的人民币6亿元升至2024年的人民币22亿元,复合年增长率38.8%。该市场预期于2029增长至人民币124亿元,自2025至2029年的复合年增长率为43.5%。

中国重型协作机器人市场由2020年的人民币1亿元升至2024年的人民币5亿元,复合年增长率53.6%,主要受大型负载物处理、码垛和长距离作业的需求上升所推动。

2024年,本公司以人民币265.2百万元的收入成为全球市场按收入计第二大中国协作机器人公司,市场份额为10.3%。

在行业领先的协作机器人公司中,公司在2024年按收入计排名第五,在全球市场的收入占有率为3.5%。

可比公司

同行业IPO可比公司:

越疆(2432.HK)、达明(4585.TW)、泰瑞达(TER.O)。

董事高管

公司董事会由七名董事组成,包括三名执行董事、一名非执行董事及三名独立非执行董事。

主要股东

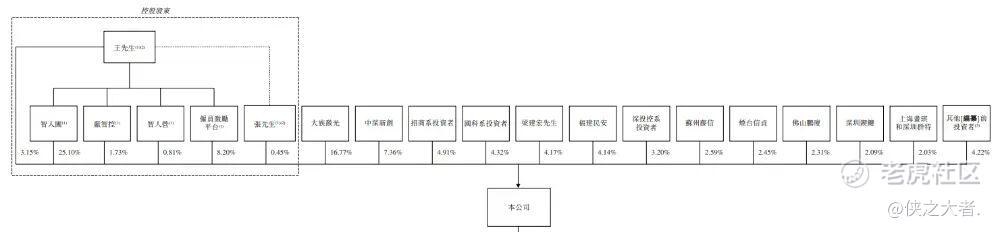

公司香港上市前的股东架构中:

王光能先生、张国平先生为一致行动人,合计持股约39.44%,为控股股东。

大族激光是第一大机构股东,持股16.77%;

中深新创持股7.36%;

招商系投资者持股4.91%;

国科系投资者持股4.32%;

梁建宏先生持股4.17%;

福建民安持股4.14%;

其他投资者等持股均在4%以下。

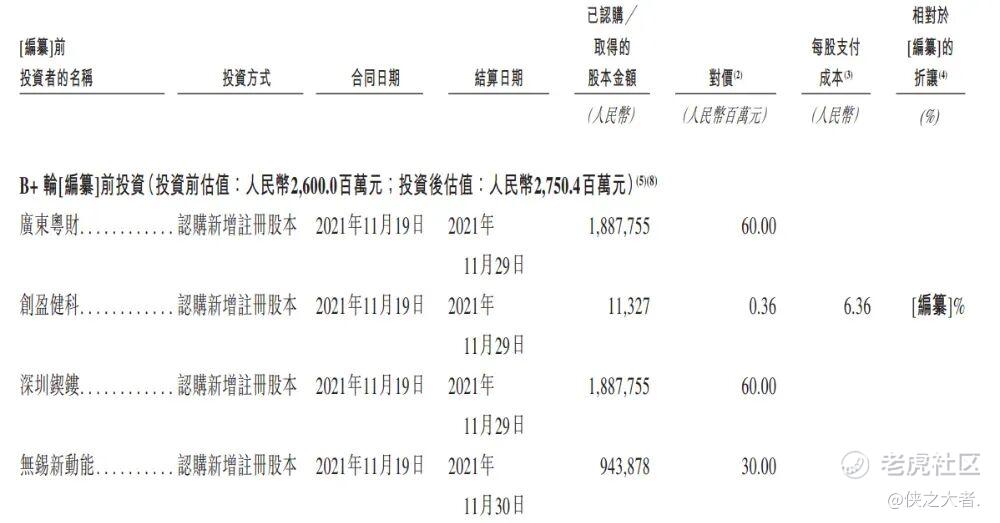

融资历程

公司上市前经历了多轮融资,在2021年11月的B+轮最新融资中,公司的投后估值约为27.5亿人民币。

中介团队

据**大数据统计,华沿机器人中介团队共计10家,其中保荐人2家,近10家保荐项目数据表现良好;公司律师共计3家,综合项目数据表现不错。整体而言中介团队历史数据表现较好。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。