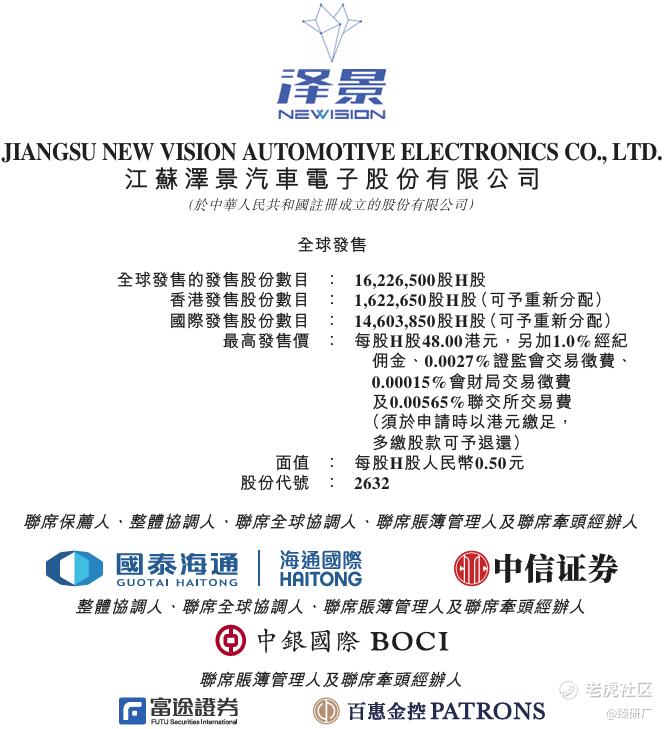

港股IPO丨泽景股份:北京国资委做基石,中国第二大HUD解决方案供应商开始招股

[强] 发行情况

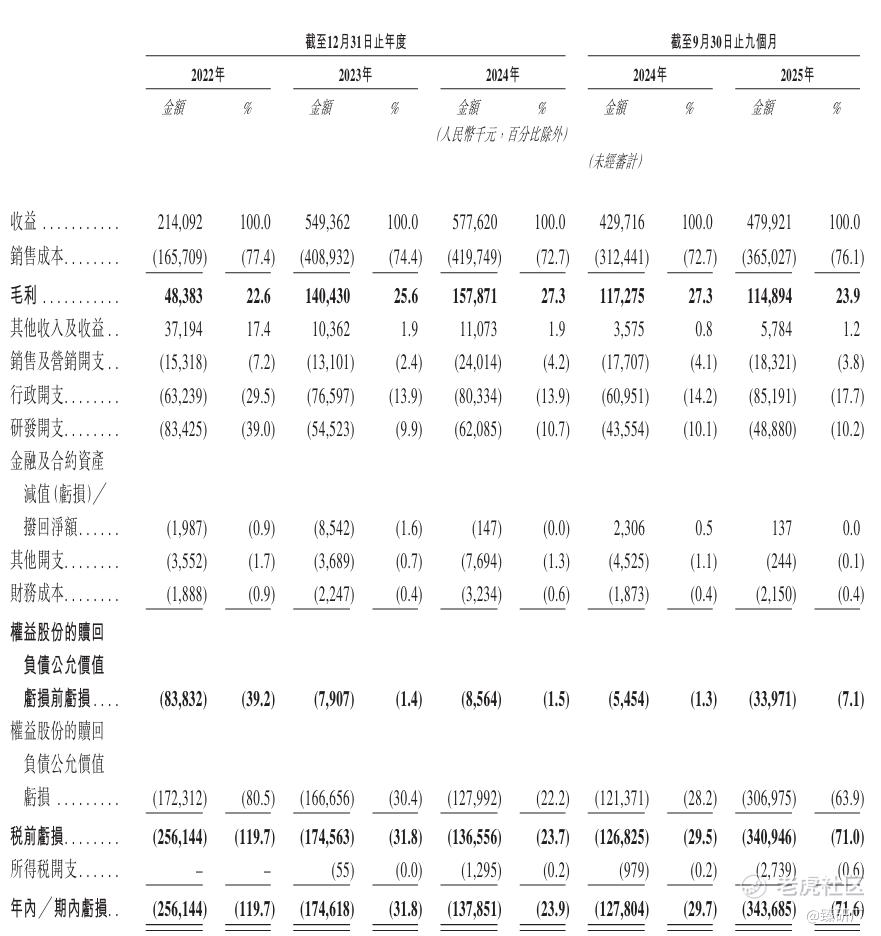

[强] 财务情况

公司超90%的营收来自HUD解决方案,按产品性能与定位可分为W-HUD(挡风玻璃型HUD)和AR-HUD(增强现实型HUD),前者为基本盘业务,核心产品为适配主流车型的基础款HUD,可显示车速、导航、ADAS驾驶预警等核心驾驶信息,技术成熟、成本可控,是公司当前主力走量产品,2024年贡献公司82.7%的营收;后者为公司重点发力的高端增长产品,可实现导航路径实景叠加、动态物体追踪、智能驾驶决策可视化等高级功能,是L2+及以上智能驾驶时代的核心人机交互载体,营收占比随行业升级持续提升,2026年前三季度已达到26.2%。

2022-2025年前三季度,公司营业总收入分别为2.1亿元、5.5亿元、5.8亿元、4.8亿元。2023-2025年前三季度,公司营收同比增长率分别为156.6%、5.1%和11.7%,增长呈现先爆发后放缓的态势,2023年高增长主要系核心爆款车型配套放量带动HUD产品销量翻倍,后续增速回落主要受汽车行业价格战向上传导导致产品单价下滑、下游车企新车投放节奏放缓影响。

2022-2025年前三季度,公司整体毛利率分别为22.6%、25.6%、27.3%、23.9%,2022-2024年在行业产品单价持续下行的背景下逆势稳步提升,核心得益于规模效应释放、平台化开发带来的原材料单位成本下降,成本控制能力优于行业同行;2025年前三季度毛利率有所回落,主要系高毛利产品占比下滑叠加行业价格战持续升级影响。

2022-2025年前三季度公司销售费用率分别为7.2%、2.4%、4.2%、3.8%,整体维持在汽车电子行业较低水平,主要系公司作为ToB模式的汽车Tier1供应商,客户拓展以定点招投标为主,无需大额线下营销与渠道推广投入,费率波动主要系营收规模变动带来的摊薄效应;报告期内,研发费用率分别为39.0%、9.9%、10.7%、10.2%,2022年高费率主要系当期营收规模较小,研发投入占比被动抬升,同时得益于精简研发人员架构以及研发效率的提高,后续费率稳定在10%左右的行业合理区间,持续聚焦AR-HUD、双焦面显示、光波导等前沿技术的研发,技术投入与车载HUD行业技术迭代节奏匹配。

剔除优先股公允价值变动、股份支付、上市开支等非经常性因素后,公司经调净利率分别为-37.0%、2.4%、-1.2%、-3.6%,2023年已实现盈利,2024-2025年前三季度受营收增速放缓、毛利率阶段性回落影响出现小幅经营亏损。

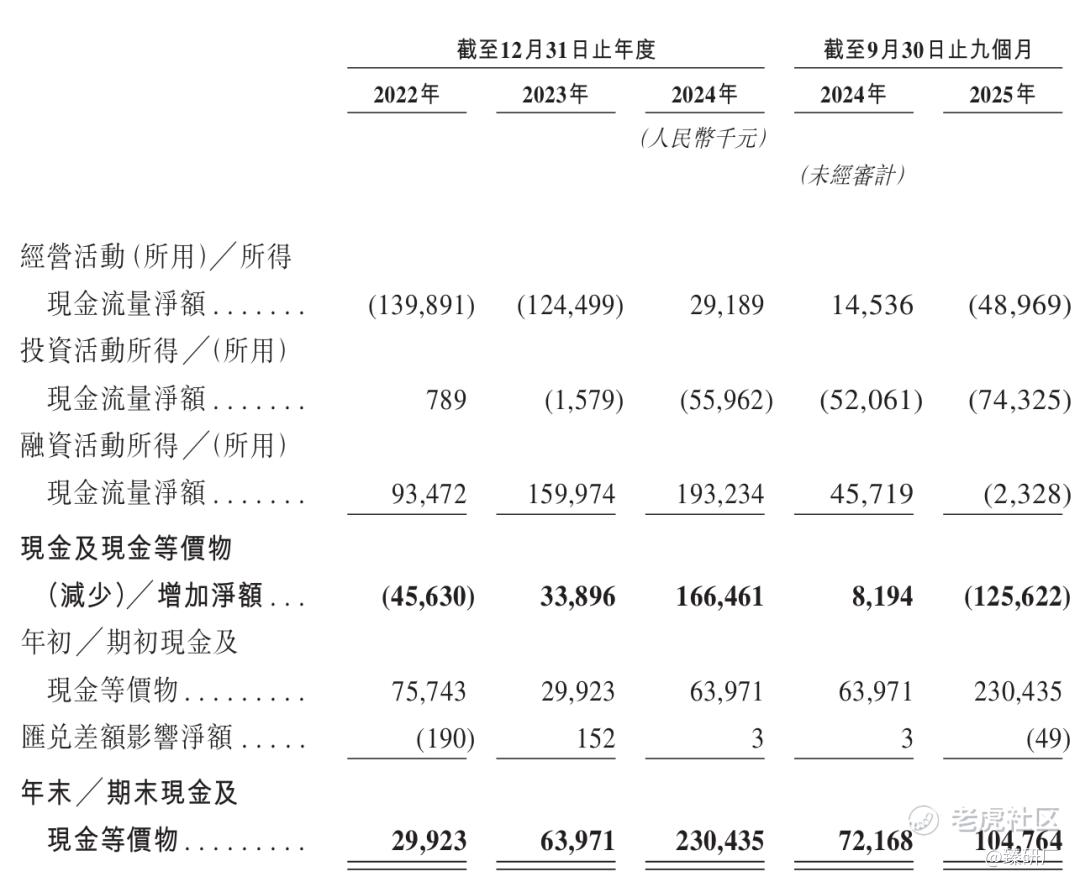

公司的现金流状况整体承压明显,2022年至2025年前三季度,公司经营活动产生的现金流量净额分别为-1.4亿元、-1.2亿元、0.3亿元和-0.5亿元,仅2024年短暂转正,自身主营业务造血能力不足,日常运营、研发投入与产能扩张高度依赖外部融资支撑。截至2025年9月末,公司账上现金及现金等价物1.0亿元,2022年至2025年前三季度的流动比率分别为0.3、0.4、0.4、0.3,表明公司短期偿债能力存在较大缺口,短期债务周转与流动性压力较大。

[强] 综合评估

-

市值

51.83亿-59.23亿港元。

-

估值

本文选取华阳集团、经纬恒润作为泽景股份的可比公司。

华阳集团:国内领先的汽车电子及轻量化零部件供应商,主营智能座舱、智能驾驶、智能网联及精密压铸业务。公司在车载抬头显示(HUD)领域具备突出优势,产品覆盖 W-HUD、AR-HUD 等主流路线,出货量与市占率长期位居行业第一,深度配套比亚迪、长城、吉利、理想、蔚来等主流车企。依托完整的智能座舱产品线和产业链协同能力,公司从部件到系统方案均具备自主研发与规模化交付能力,是国内少数能提供多品类汽车电子整体解决方案的 Tier1 厂商。

经纬恒润:专注于汽车电子、研发服务及高级别智能驾驶解决方案,产品覆盖智能驾驶、智能座舱、车身控制、底盘、新能源等多个领域。公司在智能座舱领域布局 AR-HUD、座舱域控制器等核心产品,已获得多家主流车企定点并实现量产。凭借全品类汽车电子研发与集成能力,公司可为整车厂提供电子电气架构、域控制器、车载交互显示等一体化方案,客户覆盖国内头部新势力、自主品牌及部分国际车企,综合配套能力与项目落地能力较强。

注:PS=市值/(2025年前三季度营业收入*4/3);1港元=0.8792元人民币

从营收规模与增长表现来看,泽景股份的营收体量远小于两家综合型汽车电子龙头。增长节奏上,泽景股份 2023 年营收同比增速达 156.6%,远超两家可比公司的同期增速,2024 年却骤降至 5.1%,2025年前三季度 11.7% 的增速仍显著低于可比公司水平。这种增长差异的核心源于业务结构与客户结构的本质区别,车载 HUD 赛道正处于渗透率快速提升的行业红利期,泽景股份作为垂直聚焦 HUD 单一赛道的厂商,营收完全依赖 HUD 单品的定点放量,2023 年的高增长来自理想 L7 爆款车型的订单红利,而华阳集团、经纬恒润作为综合型汽车电子 Tier1 供应商,除 HUD 外还布局了智能驾驶、座舱域控、车身电子等多条成熟产品线,营收基本盘更具韧性,不会受单一车型销量波动的影响,同时两家公司客户覆盖合资、自主、新势力全谱系主机厂,客户结构更分散,而泽景股份前五大客户收入占比超 80%,客户集中度极高,订单抗风险能力更弱,2024 年爆款车型红利消退后,叠加汽车行业价格战向上传导的订单压力,营收增速便出现大幅回落,与两家可比公司的稳定增长形成鲜明反差。

从毛利率来看,泽景股份展现出显著的单品盈利优势,其毛利率在行业产品价格持续下行的背景下实现逆势稳步提升,2023年起一直高于两家可比公司。泽景股份 100% 的资源与产能都聚焦于车载 HUD 单品,通过全栈自研的平台化开发模式实现核心零部件通用率超 60%,在单一产品上的规模效应与成本优化能力释放更为充分,同时公司业务全部为 HUD 前装整车配套,无低毛利的分销、代工业务,产品结构纯粹度极高;而华阳集团除HUD 外,还包含车载影音、空调控制器等传统低毛利汽车电子业务,经纬恒润则布局了商用车车联网、测试服务等低毛利板块,多元化的业务结构在摊薄经营风险的同时,也拉低了整体综合毛利率。

从净利率表现来看,泽景股份持续处于大额亏损状态,但若剔除优先股公允价值变动、股份支付、上市开支等非经常性、非经营性因素,经调整后的净利率分别为 - 37.0%、2.4%、-1.2%、-3.6%,与可比公司的盈利差距大幅收窄。从经营层面来讲,泽景股份亏损的收窄来自营收规模带来的固定费用摊薄效应,2023 年营收爆发式增长后,经调整已实现 2.4% 的正净利率,验证了 HUD 单品的盈利可行性,但其 5 亿级别的营收规模,远不足以充分摊薄研发、行政等刚性固定费用,2024 年营收增速停滞之后,便重新回到小幅经营亏损的状态,而华阳集团、经纬恒润凭借百亿、五十亿级别的营收规模,即便单品毛利率低于泽景股份,也能通过规模效应充分覆盖固定经营费用,实现稳定的盈利。

从估值水平来看,泽景股份发行PS为 7.1-8.1 倍,显著高于两家可比公司。这种估值差异或来自市场对公司成长阶段、赛道纯粹度、盈利弹性的不同定价。首先,从成长阶段来看,泽景股份处于成长早期,营收规模小,在 HUD 赛道国产替代的浪潮下,未来营收增长弹性大,而华阳集团、经纬恒润已进入成熟稳定发展阶段,市场给予的成长溢价有限;其次,从赛道纯粹度来看,泽景股份是纯车载 HUD 赛道的垂直厂商,完全绑定智能座舱 HUD 渗透率提升的行业红利,当前国内乘用车 HUD 前装标配渗透率仅 13.9%,未来仍有 3-5 倍的成长空间,市场给予了明确的赛道成长溢价;此外,泽景股份作为港股新股,发行市值包含了新股的流动性溢价,而华阳集团、经纬恒润是 A 股上市多年的成熟标的,估值已充分反映行业平均水平与自身经营基本面,同时市场对泽景股份的高估值,也隐含了对其未来盈利弹性的预期,公司经调整净利率已无限接近盈亏平衡,未来随着营收规模持续增长,规模效应释放后盈利弹性远大于已实现稳定盈利的两家可比公司,但高估值也对应着更高的经营风险,若公司后续营收增速不及预期、盈利拐点迟迟未到,将面临较大的估值回调压力。

-

上市团队

公司的上市保荐人为海通国际和中信证券。

海通国际历史上作为保荐人参与了83个项目,其中暗盘有42家公司上涨,21家公司下跌,20家公司平盘,破发率25.30%,首日破发率21.69%,胜率较高。2025年以来共参与保荐了8个项目,其中暗盘仅2家破发,首日无破发,参与项目较少,但表现不错。

中信证券历史上作为保荐人参与了49个项目,其中暗盘有40家公司上涨,8家公司下跌,1家公司平盘,破发率16.33%,首日破发率同样为16.33%,市场信任度较高。

-

超额配售权

此次发行无超额配售权。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次发行采用机制B,公配固定分配比例为10%。

-

基石投资者

此次发行共2名基石投资者:香港高精尖(北京市属国资控股)、盈科壹号(北京顺义国资委控股),合计认购1.1亿美元,按发售价中值45港元计算,相当于此次全球发售股份的15.06%及紧随全球发售完成后已发行总股份的1.98%。

-

IPO前融资

自成立以来,公司经历了8轮融资,融资金额合计6.8亿元人民币,吸引了覆盖顶级市场化 VC/PE、头部车企产业资本、科技巨头战投、国资产业投资平台的顺为资本、国投创盈、一汽投资、北汽产投、尚颀资本、中信金石等一众知名投资机构入局。2024年11月E轮融资价格为每股48.24元人民币,较发售价中值45港元折让39.42%。

-

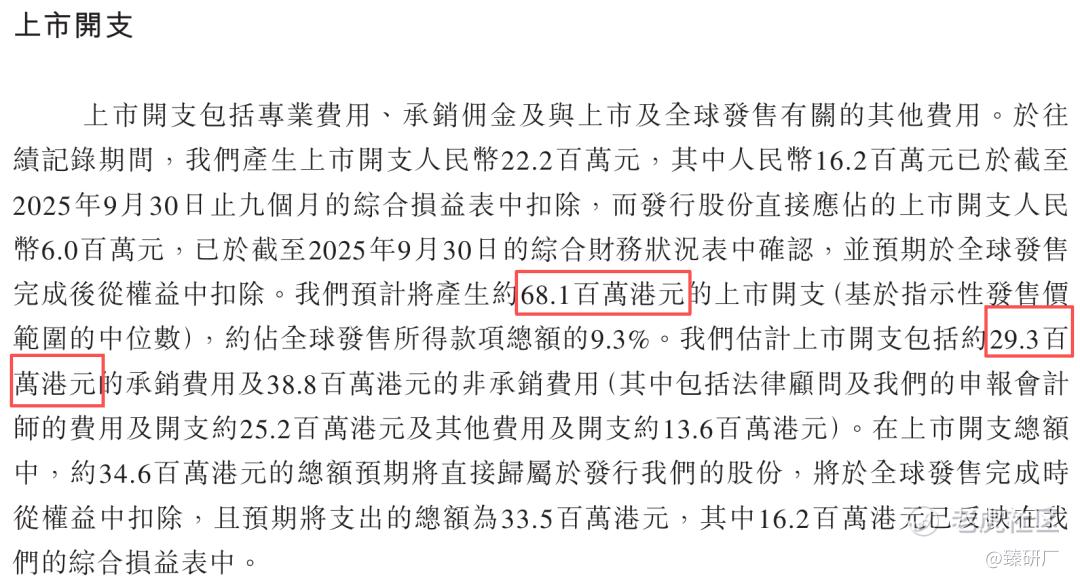

上市开支

此次发行的开支总额估计约为6,810万港元,按发售价中值45港元计算,占募资总额的9.3%。其中承销费用2,930万港元,占比约为4.0%。

[强] 是否打新分析

从基本面来看,泽景股份作为国内车载HUD赛道头部厂商,深度受益HUD渗透率提升红利,是少数实现W-HUD、AR-HUD全品类量产的本土Tier1厂商;核心竞争力突出,全栈自研叠加平台化开发模式,毛利率持续优于华阳集团等可比同行,绑定比亚迪、小米、理想等头部主机厂,手握90+车型定点,订单储备充足;盈利拐点临近,剔除非经营性因素后,经调整净利率已无限接近盈亏平衡,主营业务盈利可行性已得到验证。但与此同时,公司也面临不容忽视的风险,不仅营收增速大幅放缓,前五大客户收入占比超80%,订单抗风险能力较弱,还需直面行业价格战加剧带来的产品单价下滑、毛利率承压问题,同时短期债务周转与流动性压力较大。长期来看,若公司IPO募资顺利落地,叠加AR-HUD高端产品放量、定点车型集中量产,有望凭借规模效应实现经营盈亏平衡,打开长期成长空间,后续需持续跟踪其营收增速与盈利拐点的兑现情况。

从发行结构来看,保荐人为海通国际、中信证券,过往业绩较好,市场信任度较高;仅引入2名基石投资者,占比较低,且阵容较为单薄,无头部产业资本、顶级外资机构参与,不过均为北京国资体系,体现出公司龙头地位、核心技术实力及长期价值获得国资认可与背书;机制B发行,每手50股,公配3.2万手,入场费约2,424.2港元,打新门槛较低;此次发行无绿鞋,除去基石部分共5.8-6.6亿的股份可以在市场上流通,且发行估值较高,股价波动风险较高。

从市场情绪来看,当前港股市场同期有四只新股同步招股,打新资金面临明显分流,对泽景股份的认购热度形成挤压。叠加泽景股份自身存在营收增速放缓、持续经营亏损的基本面瑕疵,再加上发行估值偏高、无绿鞋机制提供上市后安全垫、基石投资者阵容单薄等多重利空,将压制市场的打新参与意愿。与此同时,本次乙组申购门槛达 969.7 万港元,较高的资金门槛也进一步抑制了大额打新资金的参与热情。截至 3 月 17 日 18:00,本次公开发售部分超购倍数仅 1.54 倍,整体认购热度偏低,感兴趣的投资者可持续关注项目后续的认购进展与上市动态。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- CharlesBaker·03-18技术实力强,估值稍高,打新得掂量下风险。点赞举报