新三板转战港股,营销服务商「圣火控股」二次递表

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年3月13日,来自广东广州天河区的圣火控股第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为兴证国际、盈利证券。公司于2016年在新三板挂牌上市,代码:839953,于2025年4月退市。

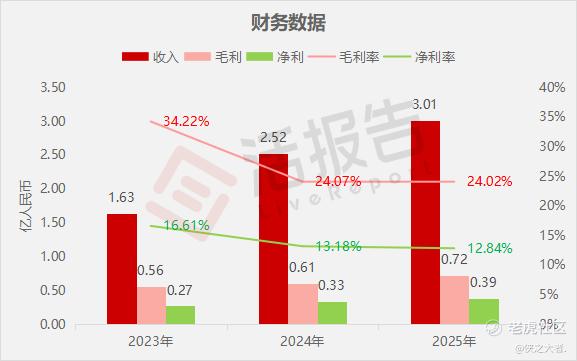

公司是整合营销及广告营销服务商,2024年收入2.52亿元人民币,同比增长54.11%,净利润0.33亿元,毛利率24.07%;2025年收入3.01亿元,净利润0.39亿元,毛利率24.02%。

**获悉,圣火控股集团有限公司Holyfire Holdings Group Limited(简称“圣火控股”)于2026年3月13日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递表,上一次是在2025年8月27日。

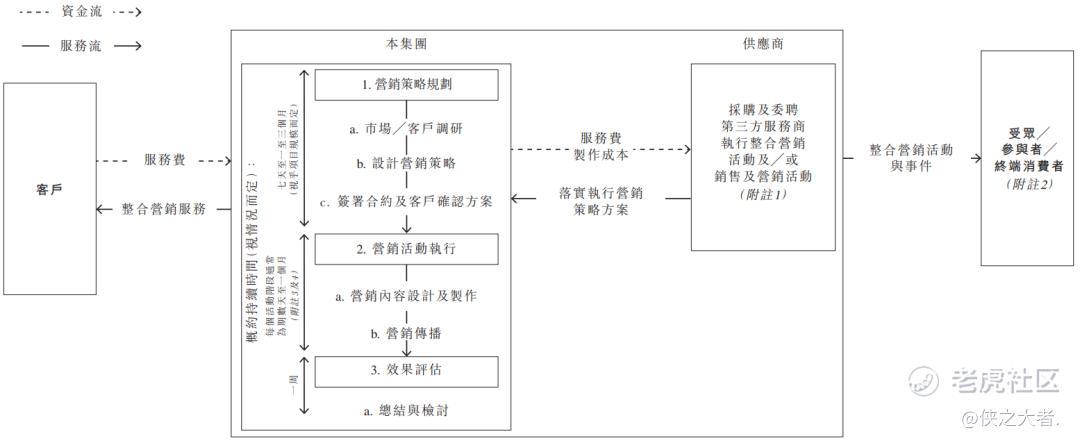

公司为2013年成立的整合营销及广告营销服务商,业务据点设于中国广州市,在中国提供(i)整合营销服务;(ii)营销技术服务;及(iii)广告营销服务。

2018年,公司进一步拓展服务范围,主力通过专有“一物一码”技术为客户提供营销技术服务;该技术通过桥接线下线上互动提升营销效能:简易扫描即可引导用户访问网站、促销活动或产品详情,不仅增强互动参与度,更可通过用户数据追踪实现个性化营销,从而协助客户制定以数据驱动的营销方案。

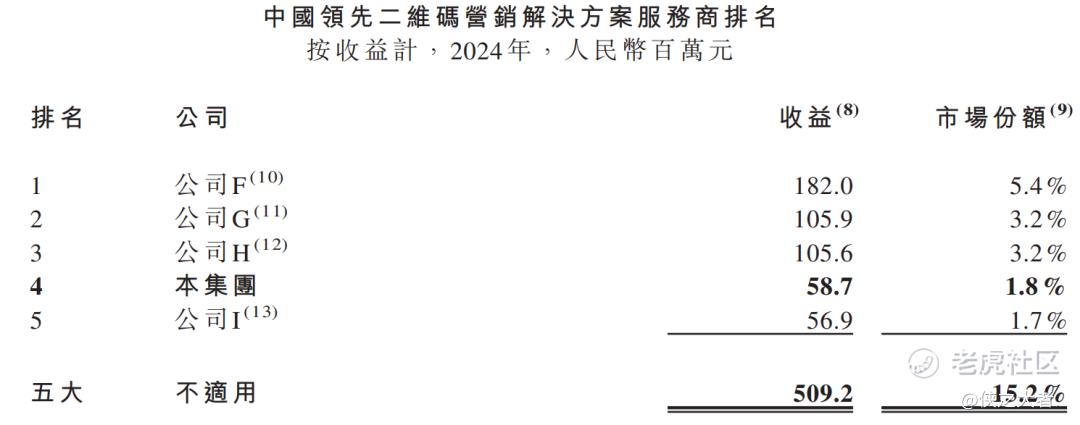

公司的营销技术服务主要借助自有系统在产品外包装及单个产品上嵌入二维码。根据弗若斯特沙利文的数据,按2024年相关服务收益计算,公司在中国二维码营销解决方案服务商中排名第四,市场份额约为1.8%。

公司有三大业务板块:

整合营销服务:凭借行业知识与技术能力,我们协助客户制定个性化策略,并透过由先进技术支持的传统线下与数字在线平台,跨渠道执行各类推广活动。

营销技术服务:凭借专有「一物一码」技术,公司运用二维码为每件产品赋予独特数字身份并提供技术基础设施,支持客户高效规划与执行横跨主流在线平台及数字渠道的营销活动。

广告营销服务:提供全面广告营销服务,涵盖活动策略、创意广告内容设计以及营销传播策划与执行,广告投放范围涵盖线下户外公众广告资源、数字媒体资源及新媒体渠道(包括线上社交媒体平台)。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币1.63亿、2.52亿、3.01亿,2025年同比+19.37%;

毛利分别约为人民币0.56亿、0.61亿、0.72亿,2025年同比+19.11%;

净利分别约为人民币0.27亿、0.33亿、0.39亿,2025年同比+16.27%;

毛利率分别约为34.22%、24.07%、24.02%;

净利率分别约为16.61%、13.18%、12.84%。

公司过去两年整体业绩呈增长态势,盈利能力稳步增强。

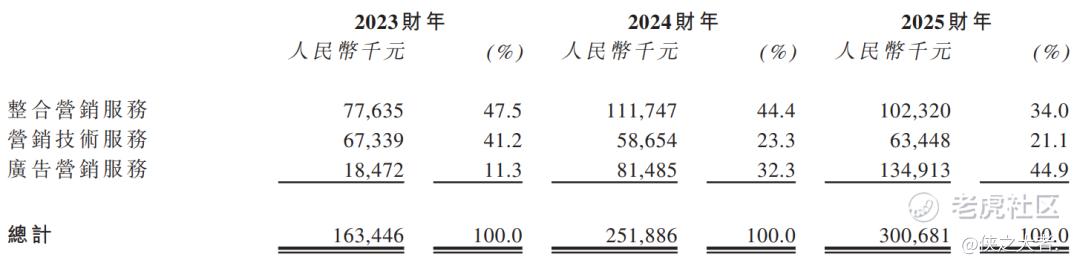

公司收入主要来自三大业务板块,其中广告营销服务为核心增长动力且占比最高,2025财年占比达44.9%,成为收入的重大组成部分;整合营销服务占比逐年下降,2025财年为34.0%;营销技术服务占比相对稳定且比例较小,2025财年为21.1%。

行业情况

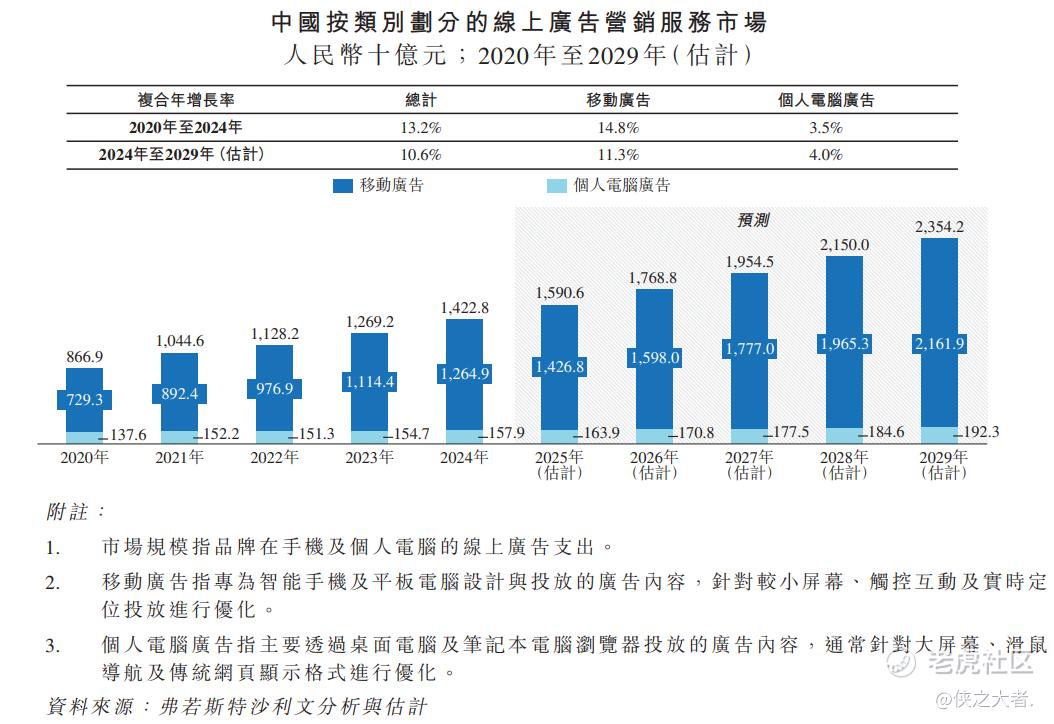

根据弗若斯特沙利文(Frost & Sullivan)的报告,2020年至2024年间,中国广告总支出由人民币10395亿元跃升至人民币15665亿元,复合年增长率高达约10.8%。展望未来,线上广告将继续成为中国广告营销服务市场增长的主要驱动力。预料至2029年线上广告支出将达人民币23542亿元,2024年起复合年增长率约为10.6%。

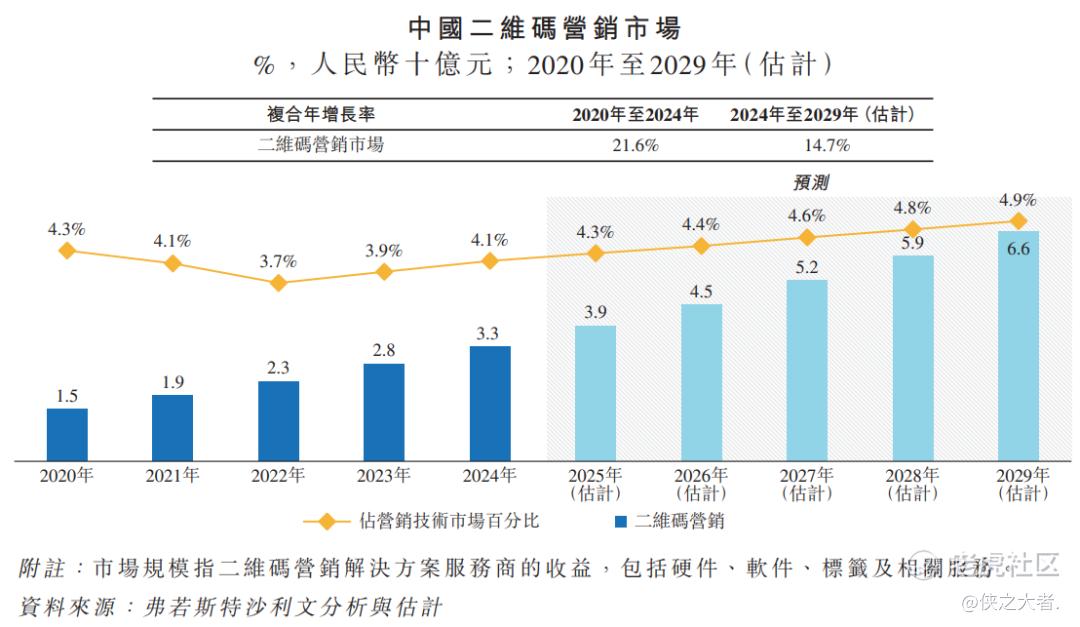

2020年至2024年间,中国二维码营销市场以复合年增长率21.6%快速扩张,规模由人民币15亿元增至人民币33亿元。预计到2029年,市场规模可达约人民币66亿元。

2024年五大二维码营销解决方案服务商的收益约为人民币5.092亿元,**国二维码营销市场总收益约15.2%。公司排名第四,市场份额为1.8%。

可比公司

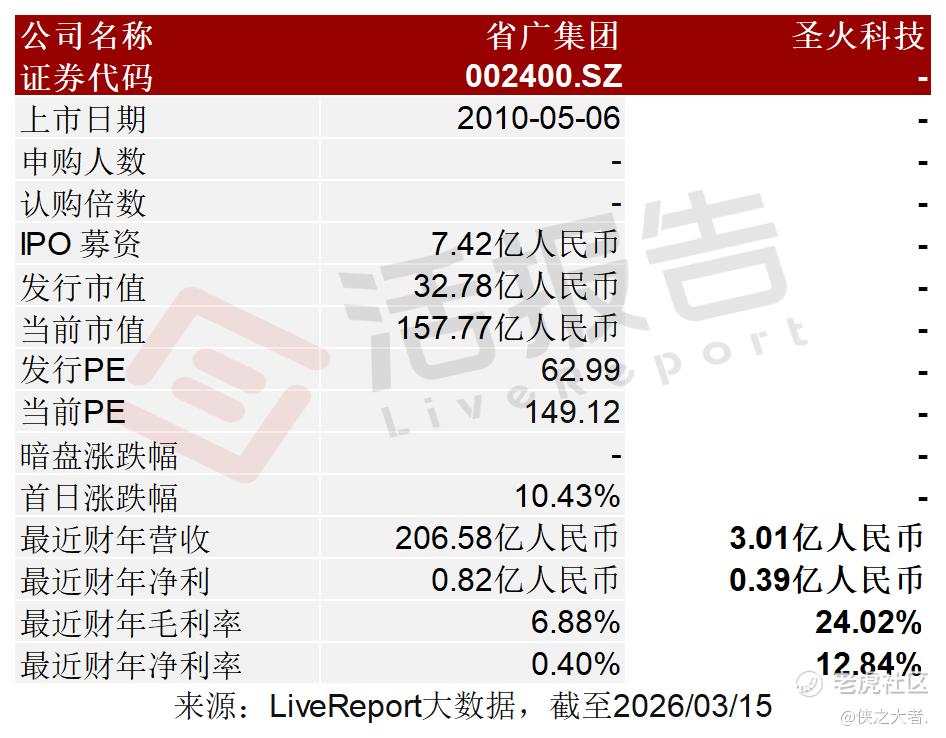

同行业IPO可比公司:省广集团(002400.SZ)

董事高管

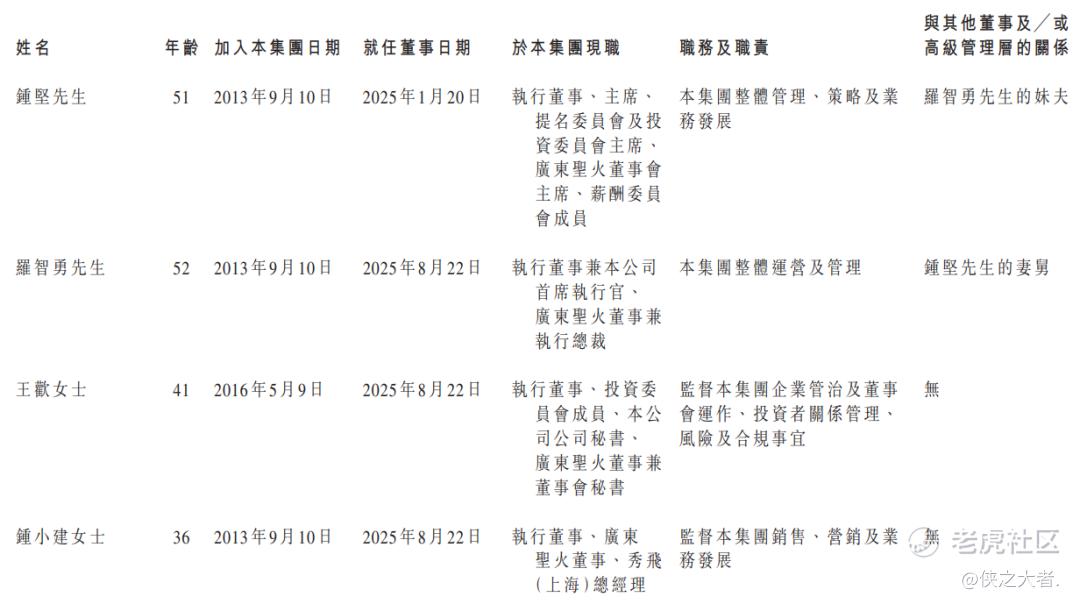

公司的董事会由七名董事组成,包括四名执行董事及三名独立非执行董事。

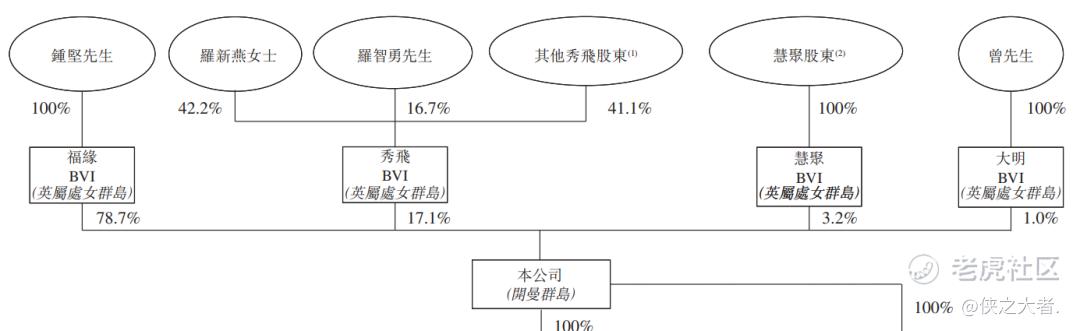

主要股东

公司香港上市前的股东架构中:

钟坚,通过福缘BVI持股78.7%,其配偶罗新燕女士控制的秀飞BVI持股17.1%,他们合计持股约95.8%,为控股股东。

中介团队

据**大数据统计,圣火控股中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现欠佳;公司律师共计4家,综合项目数据表现不一。整体而言中介团队历史数据表现一般。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。