PCB光刻设备龙头「芯碁微装」递表港交所,净利同比增长80%

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年3月15日,芯碁微装第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为中金。公司于2021年4月在A股科创板上市,股份代码688630.SH。截至2026年3月15日,公司总市值约为236亿人民币。

公司是全球最大的PCB直接成像设备供应商,2024年收入9.54亿元,净利润1.61亿元,毛利率35.51%。2025年收入14.08亿元,净利润2.90亿元,毛利率39.13%。2025年公司盈利能力有所提高。

公司是全球最大的PCB直接成像设备供应商,于AI时代提供PCB直接成像设备及半导体直写光刻设备。公司凭借在核心高精度微纳光刻技术研发以及将自有技术应用于各种创新应用的成熟能力,致力于为全球客户制造、销售及维护直接成像及直写光刻设备。

截至2025年12月31日,公司是全球唯一一家商业化产品覆盖全部PCB、IC载板、先进封装及掩膜版应用的公司,是国内仅有的两家商业化产品覆盖先进封装应用的公司之一,也是国内仅有的三家产品覆盖掩膜版应用的公司之一。

公司拥有涵盖光源及曝光引擎、精密工件台、对准对焦、数据链路、系统模块化集成设计等在内的完整研发技术体系架构。

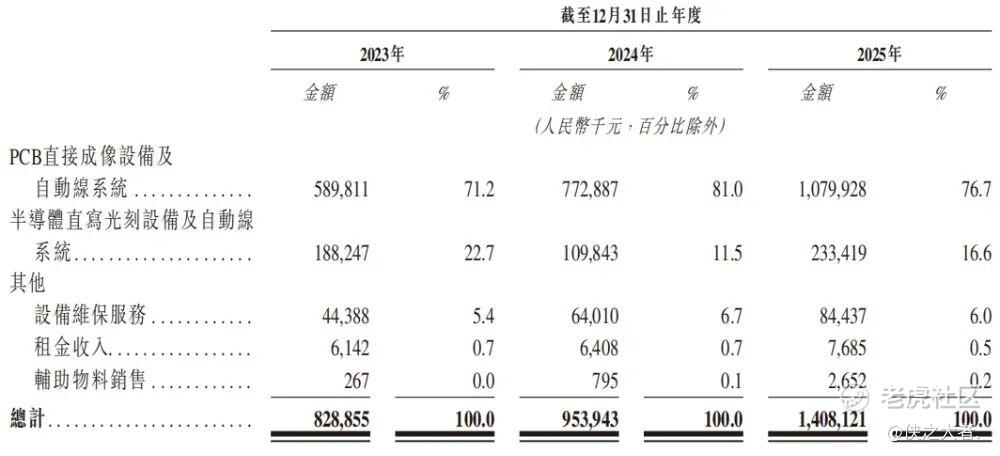

公司的主要产品包括(i)PCB直接成像设备及自动线系统;(ii)半导体直写光刻设备及自动线系统;及(iii)上述产品的全面售后维护及支持服务。

公司已在先进封装领域建立稳定的客户基数,并于往绩记录期间及截至最后实际可行日期服务九名客户。

截至2025年12月31日,公司已为逾600家客户提供近100种类型的PCB直接成像设备和半导体直写光刻设备。截至2025年6月30日,客户涵盖全球全部十大PCB制造商及全球百强PCB制造商中的七成。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币8.29亿、9.54亿、14.08亿,2025年同比+47.61%;

毛利分别约为人民币3.39亿、3.39亿、5.51亿,2025年同比+62.65%;

净利分别约为人民币1.79亿、1.61亿、2.90亿,2025年同比+80.42%;

毛利率分别约为40.88%、35.51%、39.13%;

净利率分别约为21.63%、16.85%、20.59%。

截至2025年12月31日,公司账上现金约4.43亿元,应收账款约10.75亿元,短期贷款0.09亿元。2025年经营现金流约0.92亿元。

董事高管

公司董事会由九名董事组成,包括三名执行董事、三名非执行董事及三名独立非执行董事。

主要股东

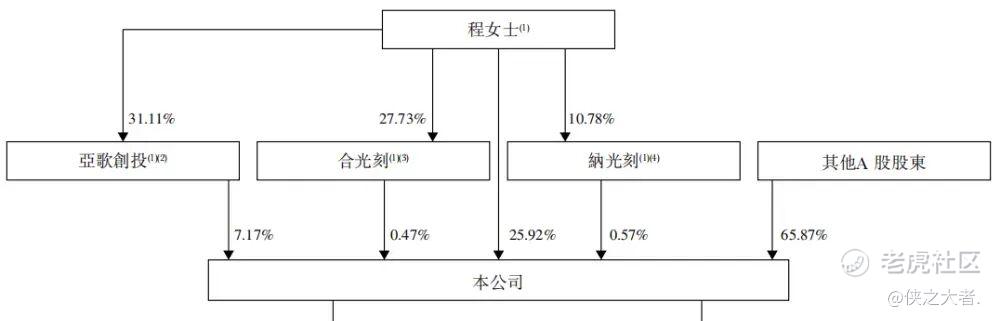

公司香港上市前的股东架构中:

程女士、亚歌创投、合光刻及纳光刻构成公司的单一最大股东组别,合共持股约34.13%;其他A股股东合计持股约65.87%。

中介团队

据**大数据统计,芯碁微装中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现优良;公司律师共计3家,综合项目数据表现不一。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。