医疗器械公司「德适生物-B」通过聆讯,或很快香港上市

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年3月15日,德适生物-B通过港交所聆讯,拟在香港主板上市,独家保荐人为华泰国际。

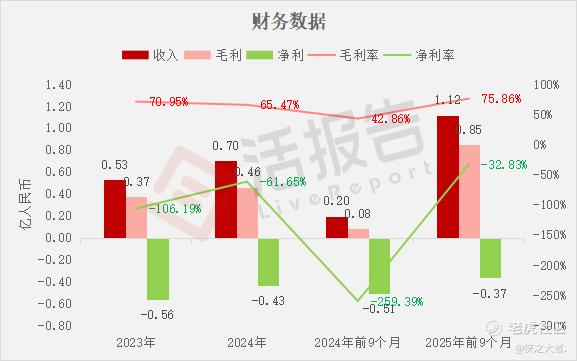

公司是专注于开发医学影像产品及服务的医疗器械公司,2024年收入0.70亿元人民币,同比增长33.13%,净亏损0.43亿元,毛利率65.47%;2025年前9个月收入1.12亿元,同比增长469.82%,净亏损0.37亿元,毛利率75.86%。

**获悉,杭州德适生物科技股份有限公司Hangzhou Diagens Biotechnology Co., Ltd.(简称“德适生物-B”)于2026年3月15日通过港交所聆讯,拟在香港主板上市。该公司此前于2026年1月6日递表。

公司成立于2016年,是一家专注于开发医学影像产品及服务的医疗器械公司。公司已开发出多元化的产品组合,可有效提升诊断效率及服务质量,包括:

-

六款医学影像软件产品,包括注册阶段核心产品AI AutoVision®、一款商业化产品AutoVision®,以及四款临床前阶段候选产品;

-

三款商业化医疗设备;

-

四款主要试剂及耗材。

核心产品AI AutoVision®是一款染色体核型辅助诊断软件,专为执行染色体核型智能分析而设计,公司计划在中国及全球范围内通过提供预装软件的定制计算机销售该软件。

AI AutoVision®的预期适应症为:

-

采用羊水样本进行出生缺陷产前诊断;

-

采用外周血样本进行辅助生殖诊断的染色体核型分析。其拟获准用于出生缺陷预防、婚前及孕前筛查及辅助生殖等领域。

AI AutoVision®于2025年5月获国家药监局认定为“三类创新医疗器械”,可享受加速监管审批流程(绿色通道)。自开展绿色通道审批以来,已有超过十款辅助诊断软件产品作为创新医疗器械获准进入绿色通道,其中尚无产品出现批准驳回或注册失败的情况。

财务业绩

截至2024年12月31日止2个年度、2024年及2025年前9个月:

收入分别约为人民币0.53亿、0.70亿、0.20亿、1.12亿,2025年前9个月同比+469.82%;

毛利分别约为人民币0.37亿、0.46亿、0.08亿、0.85亿,2025年前9个月同比+908.44%;

净利分别约为人民币-0.56亿、-0.43亿、-0.51亿、-0.37亿,2025年前9个月同比-27.87%;

毛利率分别约为70.95%、65.47%、42.86%、75.86%;

净利率分别约为-106.19%、-61.65%、-259.39%、-32.83%。

公司过去两年收入与毛利稳步增长,净亏损持续收窄。整体经营状况逐步改善,盈利能力持续优化。

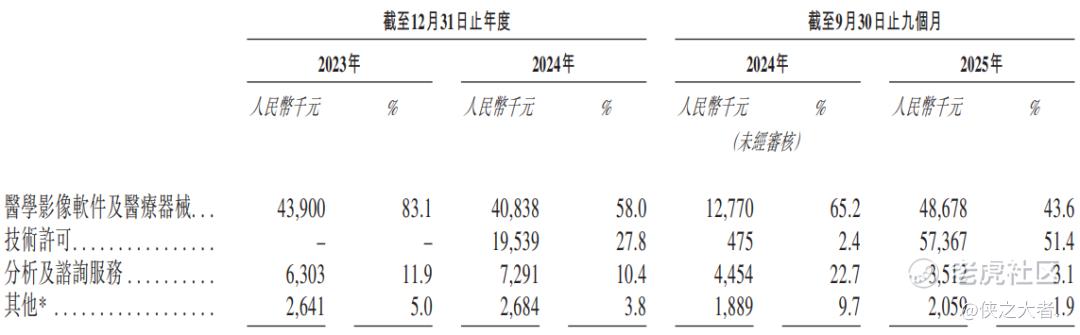

公司的收入主要来自医学影像软件及医疗设备销售,这是收入的重大部分,2023年该板块收入占比达83.1%。

截至2025年9月30日,公司经营活动现金流为-0.22亿元人民币,期末现金约为0.40亿元人民币。

行业情况

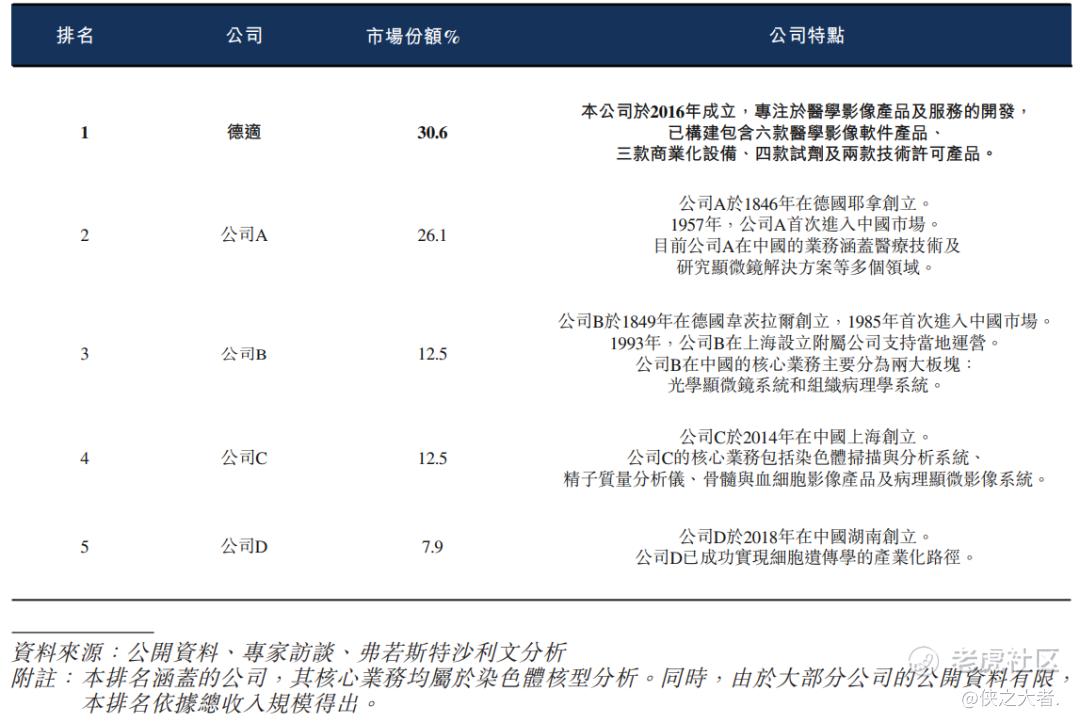

据弗若斯特沙利文(Frost & Sullivan)的资料,中国染色体核型分析系统市场在2019年(人民币1.199亿元)至2024年(人民币1.659亿元)期间保持稳定增长,复合年增长率为6.7%。预计到2024年至2030年,市场将进入快速扩张周期,到2030年将达到人民币20.379亿元,复合年增长率大幅提升至51.9%。

按2024年的收入计,中国染色体核型分析系统市场前五大参与者合计占据约89.6%的市场份额。公司在市场排名第一,市场份额为30.6%。

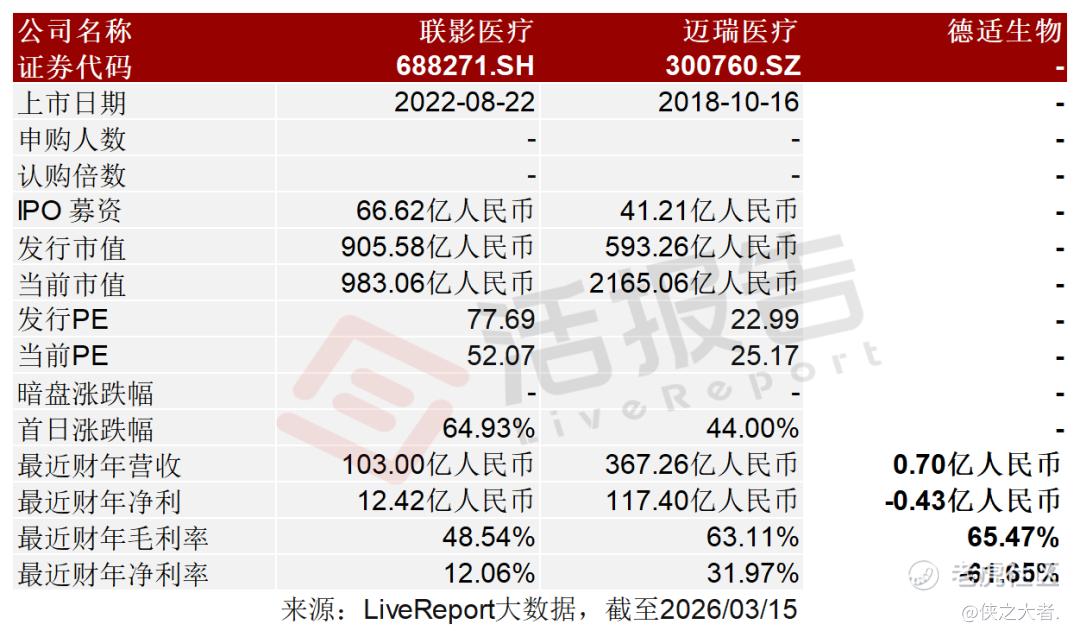

可比公司

同行业IPO可比公司:联影医疗(688271.SH)、迈瑞医疗(300760.SZ)

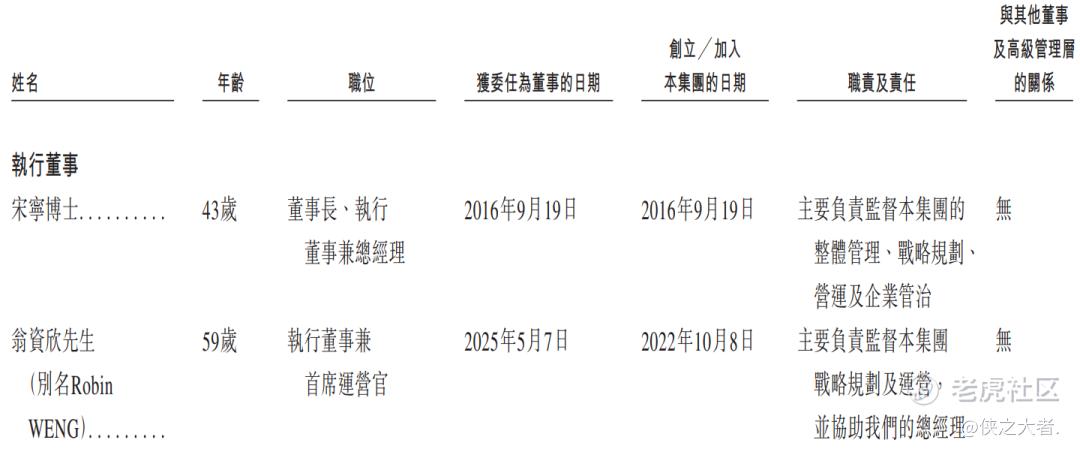

董事高管

公司的董事会由八名董事组成,包括两名执行董事、三名非执行董事及三名独立非执行董事。

主要股东

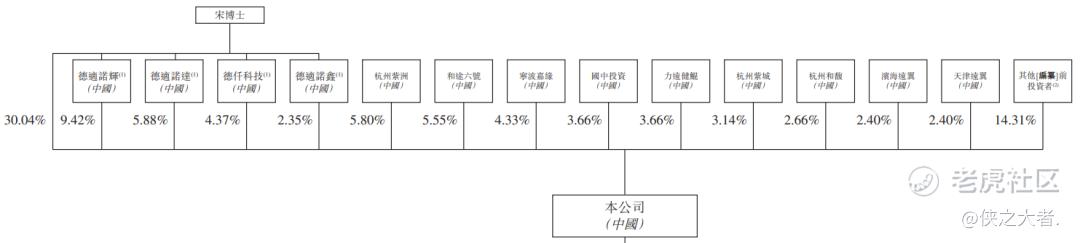

公司香港上市前的股东架构中:

宋宁博士直接持股约30.04%;由宋宁博士均担任其普通合伙人进行管理的德适诺辉持股约9.42%、德适诺达持股约5.88%、德仟科技持股约4.37%、德适诺鑫持股约2.35%;

其余股东包括:杭州紫洲持股约5.80%;和途六号持股约5.55%;宁波嘉缘持股约4.33%;国中投资持股约3.66%;力远健鲲持股约3.66%;杭州紫城持股约3.14%;杭州和馥持股约2.66%;滨海远翼和天津远翼各持股约2.40%。

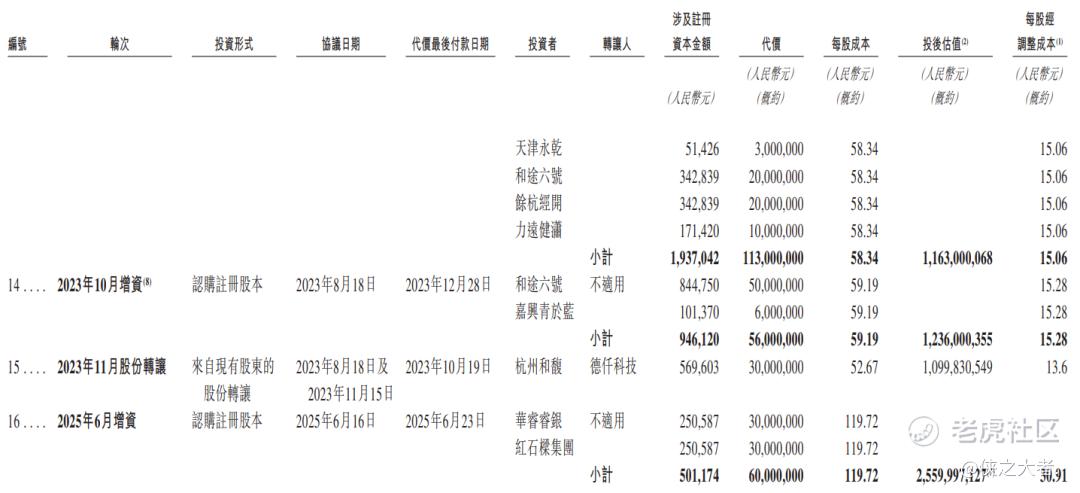

融资历程

公司上市前经历了多轮融资。在2025年6月的最新融资中,公司的投后估值约为25.6亿人民币。

中介团队

据**大数据统计,德适生物-B中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现尚可;公司律师共计1家,综合项目数据表现有待加强。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。