连年亏损叠加负债率超150%,凯乐士上市能解渴吗?

凯乐士科技于2026年3月16日至19日进行招股,计划全球发售18,399,000股,其中香港公开发售占10%。招股价范围设定为每股16.40至20.40港元,每手200股,入场费约4121.15港元。按发行价中位数18.40港元计算,公司拟募资总额约3.68亿港元,发行时市值约70.17亿港元。本次发行由国泰君安融资有限公司与中信证券(香港)有限公司担任联席保荐人,设有15%的超额配股权,无基石投资者。公司将于2026年3月24日正式挂牌上市。

一、公司基本面分析

1.业务与商业模式:

凯乐士科技是一家综合智能场内物流机器人专家,主营业务是利用前沿的具身智能机器人技术为供应链提供场内物流解决方案。公司商业模式主要为B2B模式,为企业客户提供智能机器人硬件、软件及系统集成服务,其盈利逻辑在于通过销售或租赁智能机器人设备、提供持续的软件更新与维护服务以及项目制解决方案来获取收入。

2.财务数据

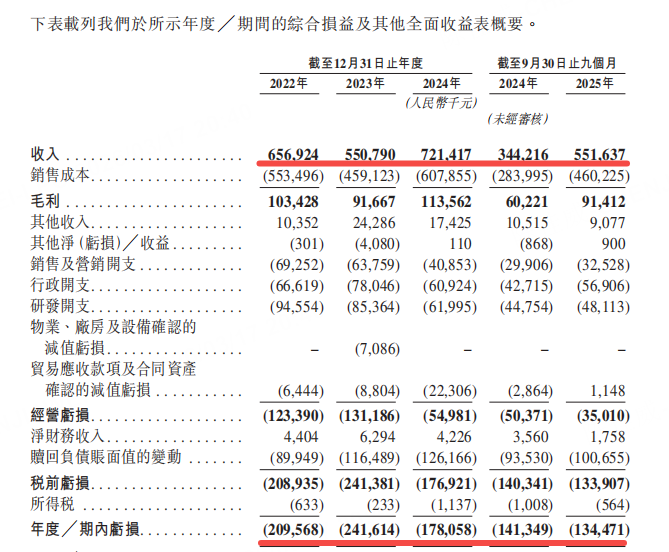

成长性:根据近3年财务数据,公司总收入在2022年至2024年间呈波动性增长。具体为:2022年收入6.57亿人民币,2023年下降16.16%至5.51亿人民币,2024年则反弹增长30.98%至7.21亿人民币。净亏损方面,2022年为-2.09亿人民币,2023年扩大至-2.42亿人民币,2024年收窄至-1.78亿人民币。近一年收入增长主要由业务复苏推动,净亏损收窄或与运营费用控制及营业利润改善有关。

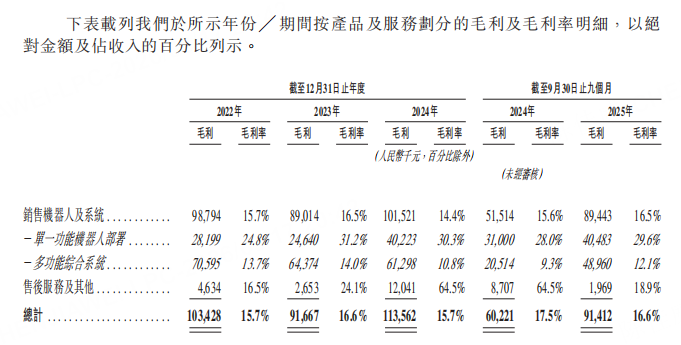

盈利能力:2022-2024年毛利率稳定在15.7%-16.6%区间,2025年前三季度为16.6%。单功能机器人部署毛利率(24.8%-31.2%)显著高于多功能系统(10.8%-14.0%)。

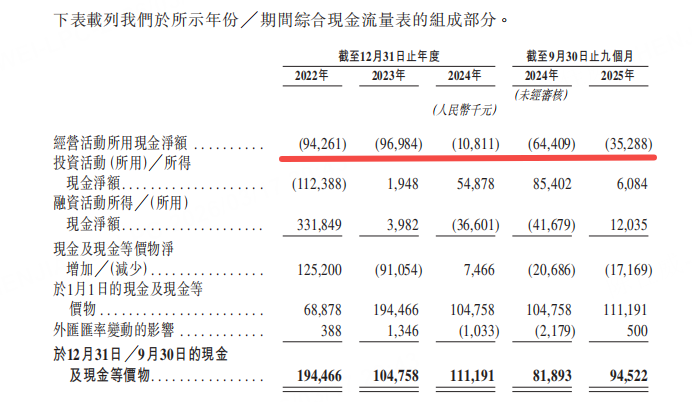

现金流健康度:经营现金流(CFO)连续三年为负(2022年-0.94亿,2023年-0.97亿,2024年-0.11亿),但2024年已大幅改善。投资现金流(CFI)在2024年转为正流入5.49亿人民币,融资现金流(CFF)在2024年为净流出-0.37亿人民币。2024年现金流状况显著好转,但经营现金流仍未转正,表明自我造血能力尚在恢复中。

二、 行业地位与竞争力

市场地位:按2024年收入计,公司在中国综合智能场内物流机器人市场排名第五,市场份额1.6%。在VNA AMR细分领域,2024年出货量市占率19.3%居首。

核心竞争优势:

-

技术领先:拥有358项中国专利及21项国际专利,核心产品如四向穿梭车实现国产首创。

-

产品矩阵完整:覆盖从料箱到托盘的全规格物流场景,MSR定位精度达±1mm,AMR导航精度±5mm。

-

项目经验丰富:累计完成超1,600个项目,包括多个亿元级项目。

-

客户基础优质:服务861家客户覆盖29个行业,包括多家财富500强企业。

三、 IPO核心信息

1. 发行数据:

-

招股区间:16.40-20.40 港元

-

招股日期:2026-03-16 至 2026-03-19

-

上市日期:2026-03-24

-

每手股数:200

-

入场费:4121.15 港元

-

公开发售比例:10%

-

全球发售规模:36,798,000 股

-

发行时市值:70.17 亿港元 (按中位数18.40港元估算)

-

保荐人:Guotai Junan Capital Limited, 中信证券(香港)有限公司

-

基石投资者:无

-

回拨机制:机制B

-

绿鞋:有 (超额配股权15%)

-

市场热度:截至数据更新时,公开发售部分录得约29.38倍认购(按孖展额计算),市场关注度中等。近期恒生指数(HSI)一周内呈震荡上行态势(区间最高26250.14,最低25317.81),截至2026年3月18日收盘报26025.42点,单日上涨0.61%,整体市场情绪回暖或对新股表现构成一定支撑。

2. 募资用途

-

约24.5%用于推进核心机器人产品线;

-

约20.5%用于底层技术研发及软件开发;

-

约25.0%用于扩大产能及提升制造能力;

-

约20.0%用于全球市场扩张;

-

约10.0%用作营运资金。

四、 核心风险因素揭示

-

运营风险:公司连续多年亏损,经营现金流尚未持续转正,财务可持续性面临考验。收入在2023年出现下滑,业务增长可能存在不稳定性。

-

行业与技术风险:智能机器人行业技术迭代迅速,市场竞争激烈。若公司不能持续进行技术创新或有效控制研发成本,可能丧失竞争优势。

-

市场与执行风险:公司计划将约20%的募资用于全球市场扩张,面临地缘政治、文化差异、本地竞争等不确定性,执行效果有待观察。

-

财务风险:公司负债率较高,2024年资产负债率(总负债/总资产)达153.12%,财务杠杆水平较高,需关注其偿债能力。

五、总结

凯乐士科技作为智能物流机器人领域的参与者,其核心亮点在于切入具身智能这一前沿赛道,并得到知名券商联席保荐。2024年财务数据显示其收入恢复增长,亏损与经营现金流均有所改善。主要顾虑在于公司仍处于持续亏损状态,资产负债率高,财务基础相对薄弱。同时,行业竞争激烈且技术迭代快,全球扩张战略的执行效果存在不确定性。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 老虎天使·04-15阅 [龇牙]点赞举报

- Lydia758·03-18阅1举报