创新药一哥,新大药来了

创新药一哥离初级MNC可能只差一个实体瘤大药。

众所周知,百济神州在以慢淋为首的血液瘤领域已经构建了一个BIC矩阵(BTK、Bcl-2、BTK CDAC),同时公司一直想在往市场更广阔的实体瘤市场发力,其中CDK4i(BGB-43395)是市场最关注的实体瘤潜力大药,涉及1L乳腺癌百亿美元市场。

3月17日,辉瑞的CDK4抑制剂Atirmociclib治疗HR+/HER2-晚期或转移性乳腺癌的II期FOURLIGHT-1研究取得积极结果,这也是首个成功的CDK4抑制剂临床二期,这给百济神州潜在Me Better分子BGB-43395提供了“曙光”。

BGB-43395有望在2026H1进入注册性三期,同时有机会在今年的学术大会上公布最新的数据。

01 Atirmociclib的带动

全球临床阶段在研的CDK4选择性抑制剂目前仍在少数,辉瑞的Atirmociclib和百济神州的BGB-43395均为第一梯队选手,两者均追求CDK4高选择性(而非 CDK4/6双靶),旨在避免现有一线疗法CDK4/6抑制剂常见的三级以上不良反应例如中性粒细胞减少(CDK6抑制最显著的副反应)、胃肠道毒性、心脏QT间期延长等风险。

FOURLIGHT-1研究成功除了带来CDK4高选择性抑制剂在2L HR+/HER2- BC曙光外,还验证了这种高选择性抑制的差异化市场空间,主要有几点:

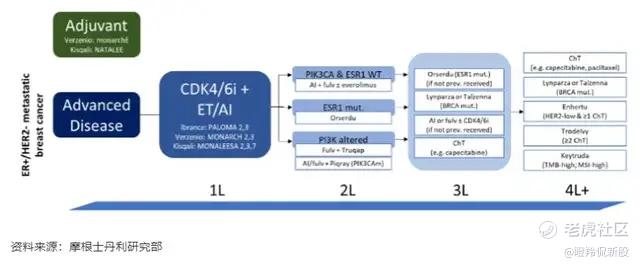

(ER+/HER2-转移性乳腺癌治疗格局)

1)二线研究的高标准获益

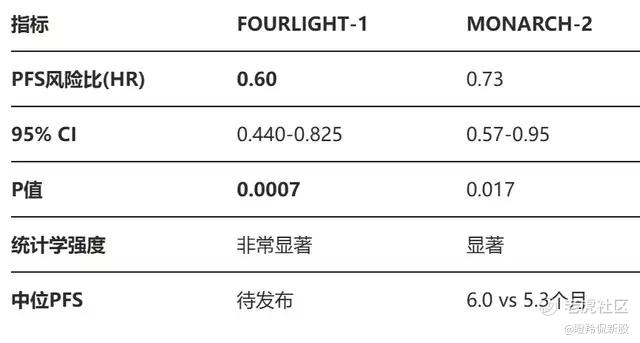

FOURLIGHT-1研究(入组264例患者)设计的主要终点为无进展生存期(PFS),尽管辉瑞并未公布具体数据,但从风险比(HR)的0.6数值来看展现了很高的获益标准,p值0.0007也呈现了这个试验的高可靠性。

同时FOURLIGHT-1研究可以横向对比礼来的MONARCH-2研究,具备较高的可比性,MONARCH-2研究入组患者均激素治疗或CDK4/6i治疗失败的2L HR+/HER2- BC患者,且两项研究都以氟维司群单药为对照。

FOURLIGHT-1研究的HR值为0.75,p值为0.017,Atirmociclib的FOURLIGHT-1研究展现出潜在更优的风险获益比和置信程度。

(FOURLIGHT-1研究与MONARCH-2研究对比)

2)CDK4/6耐药人群有效

值得注意的是,本次研究纳入的患者既往接受CDK4/6抑制剂治疗后疾病进展,目前从指南上看CDK4/6抑制剂治疗进展后的2L HR+/HER2- BC患者选择非常有限,有时候可能是一种CDK4/6耐药了再换另外一种,又或者去进行基因检测寻找潜在突变并进行对应下一阶段治疗。

从FOURLIGHT-1研究亚组获益的一致性来看,无论患者之前接受哪种CDK4/6抑制剂,Atirmociclib都显示出一致的PFS获益,提示药物不受多种耐药机制影响,展现治疗广泛性。

(既往患者可能接受治疗的CDK4/6抑制剂)

3)安全性初验证

目前FOURLIGHT-1研究只公布了有6.4%患者因AE中断治疗,同类试验如MONARCH-2研究中断率在12%-15%,Atirmociclib展现了一定的安全性潜力。

但比较关键的中性粒细胞减少发生率在这一次并未公布,未来这一数据要显著低于MONARCH-2研究的68%(≥3级的反应),另外腹泻、ALT升高和需要剂量调整患者的比例也值得关注。

至此,Atirmociclib正在进行1L BC的三期临床,同时二期早期乳腺癌新辅助治疗也正在进行。

02 BGB-43395早期数据有争议

百济神州BGB-43395尽管在分子设计端、临床前数据端并未公布完整数据,但在两个方面展现出对比Atirmociclib优势:

1)BGB-43395的CDK4效价略高(0.91 nM vs 0.6-0.7 nM),并且在体外活性MCF-7 细胞增殖 IC50中展现出更强活性;另外,BGB-43395在所有测试的CDK4依赖性细胞系中展现出最强的pRB1抑制活性(展现从G1期进入S期抑制功能);

(pRB1-S780磷酸化抑制 图源:BeiGene SABCS 2024海报)

2)BGB-43395在临床前体外数据中并未展现出显著中性粒细胞减少和显著胃肠道毒性不良反应;

百济神州更新的短随访周期数据让市场期待有些落空,但不得不说公司公布的数据若直接与Atirmociclib对比不仅有迷惑性,并且可比性较差。

BGB-43395已有一期数据显示,其在19名经多线治疗(含 CDK4/6i 经治)的 HR+/HER2- BC患者中的ORR为11%,中位随访时间2.7-3.0 个月。

亮眼之处在于,中高剂量组400mg的ORR、DCR分别为50%和83%(试验剂量组设置为:240mg → 400mg → 600mg BID),并且中性粒细胞减少的所有级别发生率为16.9%(≥3级的发生率仅为3.1%),可以说是赛道最佳。

之所以说有迷惑性其实在于两个方面:

1)对比Atirmociclib在早期临床研究的28%-32% ORR(3.6个月随访),BGB-43395随访时间短于Atirmociclib,考虑到400mg的疗效较好,后续随着随访时间拉长疗效数据可能有更好展现;

2)尽管中性粒细胞减少的副作用极低令市场感觉到惊艳,但BGB-43395的较高胃肠道不良发生率(尤其是腹泻,所有级别发生率70.8%,≥3级发生率在个位数),高腹泻发生率可能导致患者的耐受性下降,这个需要警惕;

除了ORR上令投资者失望外,后续在临床推进计划上也出现了一些变化。

百济神州将在未来着力推动1L BC临床,并且停止2L BC临床。公司给出的理由是:因为2L治疗领域出现了多种新药物,导致治疗市场碎片化,并强调公司将2L治疗视为过渡性机会,1L研究才是关键研究;

这一战略性的放弃被部分投资者质疑公司对于该分子的信心不足,但公司给出的理由有不错的逻辑支撑;以罗氏刚刚在一线HER2-/ER+ BC三期研究失利的口服SERD药物Giredestrant来看,按花旗给出的口径是:市场大小次序是早期辅助治疗(105亿瑞士法郎)>一线治疗(25亿瑞士法郎)>>二线(4亿瑞士法郎),围绕辅助治疗和1L开发或许是更聚焦的选择,

结语:百济神州在更早的时候给了BGB-43395未来50亿美元的销售峰值潜力预期,Atirmociclib在2L BC的成功显然对其有正向意义,但似乎这一逻辑需要公司证明自己的BGB-43395是真的BIC,而不是伪BIC。

我们都在等待百济神州的一款实体瘤大药的诞生,希望这一刻不会来得太久。 $百济神州(ONC)$ $百济神州(06160)$ $百济神州(688235)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。