GTC大会算力狂欢背后:谁在填补港股机器人的“认知缺口”?

每年的GTC大会,都是黄仁勋刷新算力天花板的“个人秀”。就在刚刚,黄仁勋再次站上圣何塞的舞台,Rubin架构的算力数字又一次让市场沸腾。

回望去年GTC,英伟达甩出JetsonThor、ProjectGR00T等王炸组合,把机器人算力推向新高度。短短一年时间,人形机器人算力天花板被不断捅破。

但算力攀比的狂欢之后,我们终将会回归最直接的问题:盈利。

算力冗余的争议愈发激烈,我想说的是算力终究是手段,落地才是王道。

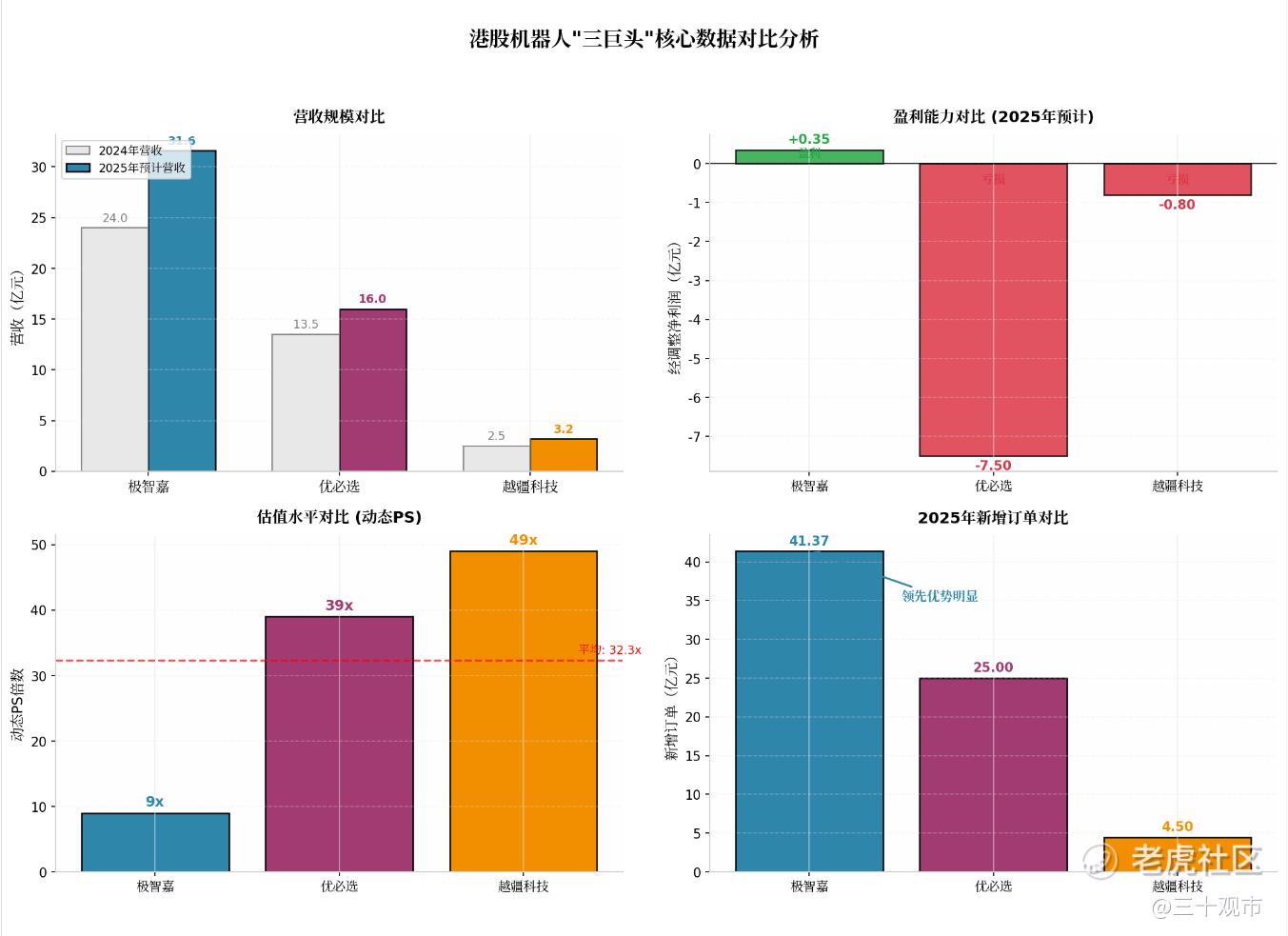

回到市场,机器人港股首盈也悄然落幕。极智嘉以预计经调整净利润转正,2500万至4500万元出线,这也是整个港股市场中新一代智能机器人企业中非常罕见的捷报:盈利。

盈利,才是最深的技术壁垒

在很长一段时间里,机器人行业的资本故事都带着某种“想象税”。投资者为SLAM算法的精度买单,为双足行走的稳定性买单,却唯独很难在利润表上看到真金白银。

亏损被视为高研发的"必要代价",PS估值成了唯一的定价语言。

但极智嘉的这份预告,如同一颗信号弹,照亮了一个被市场严重忽视的事实:机器人行业的分水岭,已经不再是"谁的技术更炫",而是"谁的商业更稳"。

根据披露,2025年极智嘉营收突破30亿元,同比增长超30%;经调整净利润正式转正,预计达2500万至4500万元。

在港股机器人“三巨头”中,极智嘉成了唯一一个率先撞线、跑通商业闭环的标的。当收入规模突破临界点,固定成本被摊薄,经营杠杆开始发力。每新增一块钱收入的边际成本在下降,利润弹性就出来了。

但其股价却不尽人意,优必选、越疆的PS都在35倍左右,而极智嘉却只有9倍。

市场习惯了用PS(市销率)给“亏损的想象力”定价时,往往会忽视一个事实:能够盈利的规模化,才是最难逾越的技术护城河。

这种估值的“剪刀差”,到底是价值洼地,还是认知的盲区?答案已经呼之欲出。

行业风向标与政策层面导向:从“出海”到“基础设施”

如果说盈利是内功,那么政策和行业趋势就是最好的助燃剂。

就在几天前,2026年政府工作报告里首次提了个新词——“打造智能经济新形态”。同时明确说要推动“跨境电商+海外仓”模式扩容升级。这两个信号叠加在一起,趋势就已经很明显了。

其中最匹配的标的,极智嘉算其中之一。

目前,极智嘉近80%的收入来自海外。在美国肯塔基州,极智嘉为万邑通部署的500多台机器人,把拣选效率提升了250%。即使在“黑五”这种极端的洪峰下,发货及时率依然能做到100%。

这组数据的深层含义在于:极智嘉已经不只是一家机器人公司,它正在演变为全球供应链的“机器人基础设施”。

随着海外仓从“可选配置”升级为“战略要塞”,智能化渗透率必然加速。

与此同时,行业巨头的动作也在印证这一逻辑。亚马逊近期宣布投资超7.5亿澳元在澳洲新建机器人物流中心。风向标已经非常明确:ToB仓储机器人的天花板正在被不断推高。

而极智嘉的独特之处在于,它在拉美和东欧等新兴市场的布局也开始放量。拉美中标额超6亿元,东欧订单也接近5亿元,双双创下历史新高,2025年订单总额突破41亿元。

这意味着它的增长曲线不是单点的,而是全球共振的。

价值重估,只差一个认知的“跳空缺口”

资本市场有个经典现象:当一家公司的基本面发生根本性变化,而大部分投资者仍沿用旧有的认知框架对其定价时,就会出现“价值洼地”。

盈利预告已经发了,全球首款面向仓储场景的人形通用机器人Gino1已经量产了,海外仓政策已经落地了。但它近9倍的动态PS,跟同行三四十倍的估值放在一起,怎么看怎么像是一个认知差。

招商证券给了35港元目标价,华泰证券给了36.39港元,大摩给了37港元。近期股价也有所回暖,看来要加速修复了。

如果说2025年之前,机器人赛道看的是“谁的PPT更炫”;那么2026年之后,市场比拼的一定是“谁的财报更厚”。

算力的盛宴还会继续,芯片的参数还会刷新,但“让生意转起来”的商业闭环,却是等不来。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 比小强还强大·03-18说句实在话,港股这波机器人行情,极智嘉算是闷声发大财的类型$极智嘉-W(02590)$点赞举报

- 金牌炒家投资记·03-18港股机器人里第一个盈利的!这波修复才刚开始吧我觉得$极智嘉-W(02590)$点赞举报