腾讯财报炸裂,但AI对大厂来说从不是好事

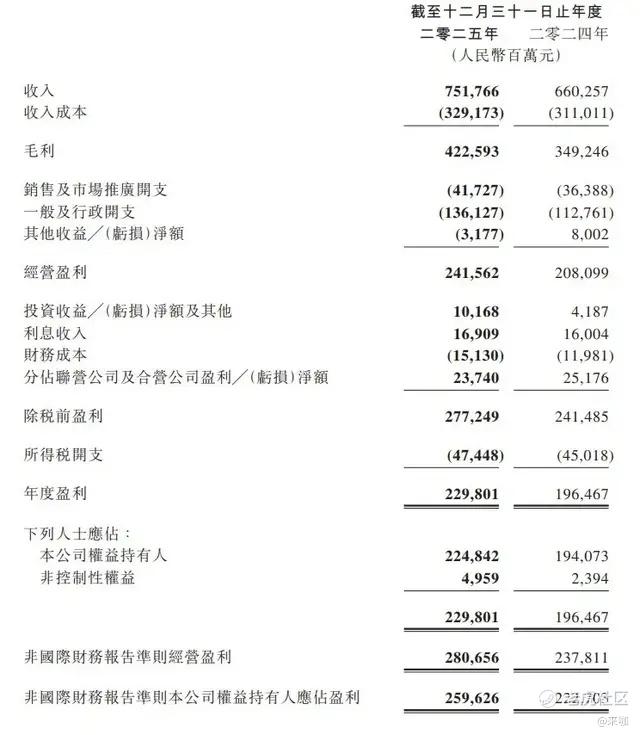

3月18日,腾讯发布2025年第四季度及全年财报。财报显示,2025年第四季度,腾讯腾讯总收入为1943.71亿元,同比增长13%;毛利1082.89亿元,同比增长19%;按非国际财务报告准则的经营盈利为695.18亿元,同比增长17%。营收及净利润超市场预期。

腾讯的管理层表示,公司的核心业务满足多项韧性标准,具备高防御性。

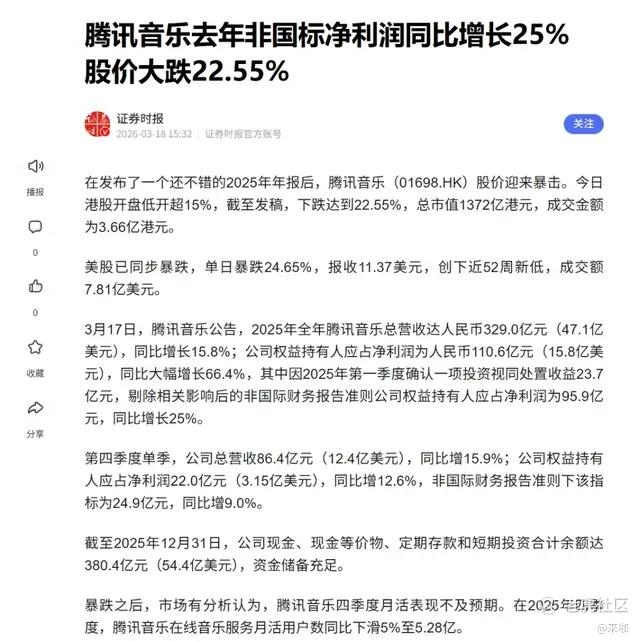

一面是业绩超预期,一面是AI的潜在威胁。在腾讯发布财报的前一天,腾讯音乐股价发布了一份还不错的财报但股价暴跌。

最近一段时间,腾讯的股价一直在低位徘徊。AI技术的快速发展,对所有的大厂来说都不是好事。AI的发展打破了一切稳定的预期。以下是腾讯昨晚的业绩会问答实录。

Q&A

Q: AI投资对2026年利润和利润率的影响,以及GPU和AI人才约束下的资源优先级如何?

A: 2026年收入增长可能快于利润,因AI新产品投资增加,管理层对此结果持舒适态度,认为AI产品能拓展用户覆盖并创造新价值,且部分产品已显示良好的产品市场契合度。AI人才方面,已为混元团队组建顶尖全球及中国人才团队,通过薪酬、文化、领导吸引等方式稳定团队,后续将选择性招聘;GPU约束上,通过租赁、采购高端进口GPU(供应恢复)及国产GPU逐步增加算力,2026年下半年算力供应将加速。资源优先级聚焦混元大模型及新AI产品,核心产品可从本地设备、多云端获取算力,对算力来源较灵活。

Q: AI投资的ROI评估、回报时间,以及自建vs租赁的选择,AI栈各层的优先级?

A: 现有业务应用AI已实现良好ROI,若剔除新AI产品投资,运营杠杆明显;新AI产品目前以投资为主,收入有限(中国消费端订阅及企业端高成本编码代理需求不足),但长期将产生收入并带来有吸引力的回报,类似腾讯云从亏损到盈利的路径。自建vs租赁上,因资产负债表强劲优先选择购买,避免租赁溢价,但受供应链和监管约束时会选择租赁。AI栈各层(模型、编排层、应用层等)均需投资,因市场动态变化难以区分优先级,腾讯有资源和团队覆盖各层,且不同层对应不同优势(如应用层依托产品、编排能力及生态)。

Q: 元宝及Skill Hub推出后,智能体AI的开放性与安卓的相似性,腾讯的定位及栈各部分(如模型)的差异化?

A: 智能体AI呈现去中心化格局,类似互联网从浏览器/搜索引擎的集中入口演变为多应用生态,当前AI非单一AGI垄断,而是多模型(专业领域不同)、开源模型并存,未来将有更多企业推出智能体,需依托独特价值主张竞争。腾讯的优势在于跨PC、移动、云的能力,覆盖应用与网页,拥有中心化应用及去中心化生态(如小程序),小程序等去中心化体验可通过智能体能力升级。模型方面,混元团队能力持续提升,未来将更优更快,用户会增加使用,但不会形成垄断,不同模型在性价比曲线上各有位置,腾讯目标是成为其中之一而非唯一。

Q: PC AI(如3B模型)在企业生产力场景的需求前景,腾讯的能力及竞争优势?

A: AI将补充并增强CAD等生产力能力,在工业设计、建筑、游戏(尤其是3D图形资产)领域重要。腾讯因游戏业务拥有丰富的3D图形资产数据,在训练3D工具模型上处于独特优势,但该领域属细分市场,非最大机会。

Q: AI对游戏质量、成本的影响,腾讯的应对,发行与开发的重要性变化,以及游戏工作室供应是否增加?

A: AI目前聚焦提升现有游戏内容、加速内容创作,暂无法从零创建游戏;腾讯互动娱乐团队在GDC展示AI在游戏图形、玩法、用户陪伴等应用,处于行业前沿。游戏行业本就供过于求(移动端年增20万款、Steam年增1.8万款),AI降低门槛不会显著改变供需,关键仍在打造长青游戏,需顶尖人才+技术,开发与发行的价值平衡不变,利好顶尖开发商。AI对游戏行业是利好,因AI普及将增加用户空闲时间,提升游戏需求;工具普及更利好有资源、用户基础的团队(如腾讯),可加速内容生产、迭代创新,将游戏转化为平台。

Q: AI算力需求强劲但AI服务器成本上涨(DRAM、HBM),腾讯云的定价能力及价值捕获策略?

A: AI需求带动GPU、CPU、RAM、SSD等全品类算力需求;行业因云服务商长期低毛利,且当前供应紧张(需提前数月/季度预订,优先供给超大规模厂商),行业层面不得不提价,中国云市场已出现价格上涨。价值捕获策略为通过增值服务提升价值:裸金属出租毛利低,虚拟化为算力代币价格更高,打包为PaaS/SaaS则毛利最优;腾讯云已从4年前大幅亏损转为去年可观盈利,将持续向高价值服务转型。

Q: 腾讯在AI领域(算力、模型、应用)是否会因起步晚而落后?

A: AI是多赛道竞争,而非单一竞赛,新机会持续涌现(如从Chatbot到编码、多模态、智能体),市场仍处早期,将有更多AI形态(模型、产品、智能体)及现有服务的智能体能力升级。腾讯拥有跨PC/移动的应用层能力(微信、视频号)、生态(通信、云、支付等基础设施),可整合这些能力参与AI竞争;关键在于快速创新,混元团队重组及产品团队创新已在推进,因此不担心起步晚,更关注创新速度。

Q: 苹果降低应用商店佣金率对腾讯游戏的利润影响,是否与合作伙伴分享,以及后续趋势?

A: 苹果佣金率下调(30%→25%、15%→12%)对腾讯直接利好,因多数游戏发行的收入分成基于 gross revenue(未扣除苹果佣金),增量利润将流入腾讯;若涉及企业所得税,取决于是否将增量利润再投资于AI产品。更重要的是苹果宣布中国开发者将与全球开发者享受同等低佣金率,未来应用商店佣金率将全球同步下调,这是积极的第一步,后续将持续优化。

Q: 腾讯在AI芯片(自研)方面的优先级?

A: 目前自研芯片非核心优先级:训练芯片设计制造难度大,需优先获取最先进的训练芯片以训练最优模型;推理芯片市场竞争充分(中国供应商多、毛利低),成本可控。腾讯当前聚焦用最优训练芯片迭代模型(混元3.0将显著优于1.0),并发挥产品开发与连接能力打造AI产品,未来再考虑降低推理成本。

(说明:作者有腾讯持仓,本文为纯信息分享,不构成任何投资建议。)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。