绿竹生物-B(2480.HK)年度业绩公布!核心产品上市在即,现金充裕静待“自我造血”时刻

3月18日,绿竹生物-B(2480.HK)公布2025年度业绩公告。

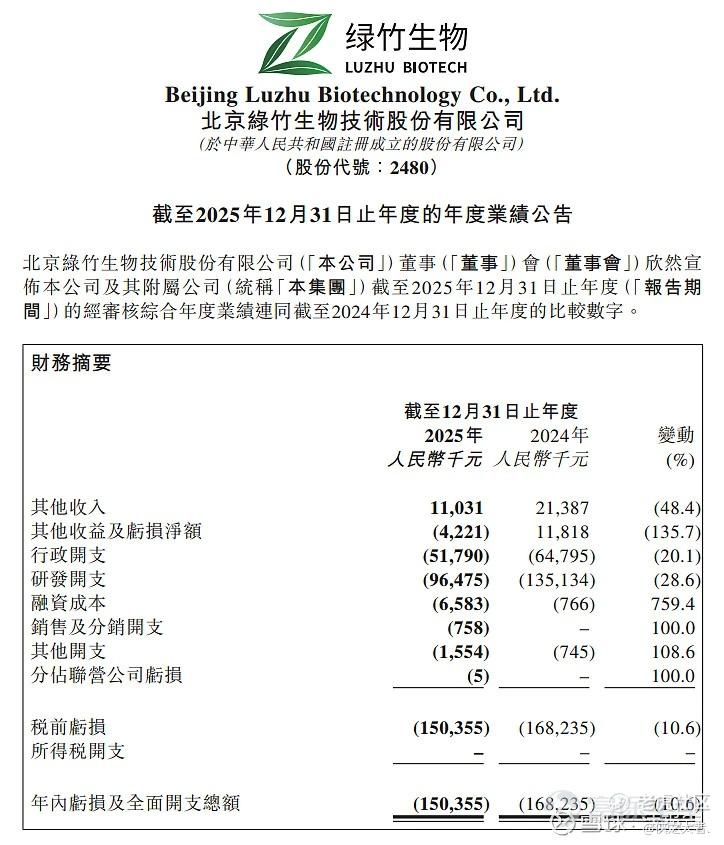

财务表现上,绿竹生物在2025年依然保持了稳健且高效的研发投入策略。报告期内,公司研发开支为9647.5万人民币,较上年同期减少28.6%,这主要得益于公司的核心产品「LZ901」的III期临床主要工作已完成,投入随进度自然回落,体现了公司精准的资源配置能力。

此外,公司行政开支亦有所减少,年内支出约5179.0万人民币,同比缩减20.1%,这主要因公司2025年不再确认股份奖励计划相关的员工成本所致;也正因研发开支及行政开支的减少,公司年内亏损收窄至1.5亿人民币,同比收窄10.6%。

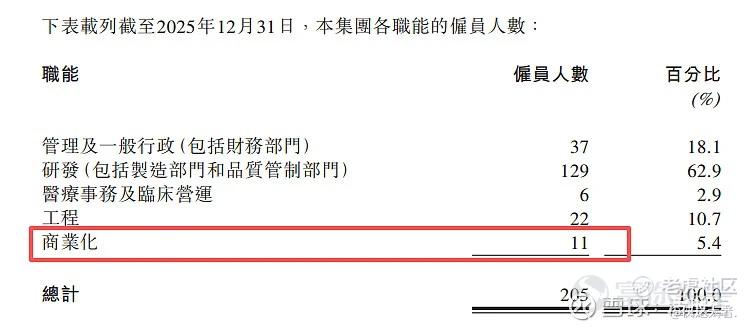

值得一提的是,公司业绩报表中首次出现销售及分销开支约75.8万人民币,虽然金额不大,但对比2025年中期报告,上半年尚未有此项支出,由此可推测公司下半年才开始著手商业化团队事宜,且从公司雇员结构上看,新增了11位商业化人员,预计公司核心产品「LZ901」的商业化近在眼前。

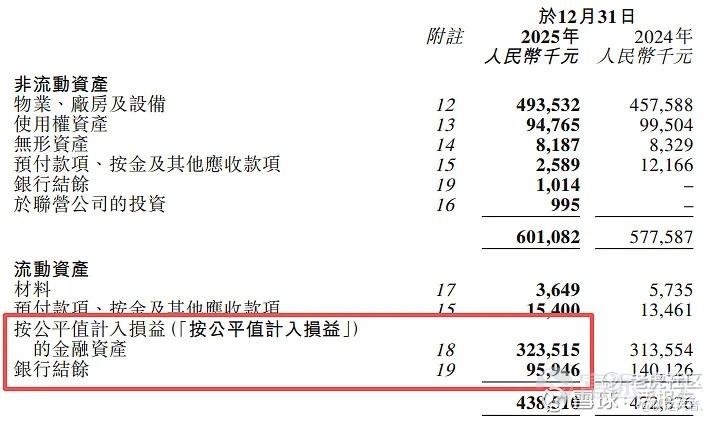

截至报告期末,公司银行结余约9594.6万人民币,按公平值计入损益的金融资产(理财产品)约3.24亿人民币,现金及金融资产合计约4.2亿人民币,以及银行融资未动用授信约4.0亿人民币,公司现金储备及融资来源较为充裕,足以支撑LZ901上市前后的关键投入。

核心产品LZ901有望于2026年下半年商业化,美国I期临床结果优秀

2026年对于正处在从研发型生物科技公司向商业化阶段转型的绿竹生物而言,无疑是具有里程碑意义的一年。尽管2025年报告期内仍录得亏损,但随著核心产品重组带状疱疹疫苗LZ901的上市许可申请(BLA)进入审评尾声,以及国内外临床研究数据的持续读出,公司已行至商业化爆发前夜的关键节点。

根据公司在业绩公告中的最新预期,LZ901目前正处于监管审评的最后阶段,预计将于2026年下半年在中国正式实现商业化。这意味著,若进展顺利,绿竹生物将在未来12个月内迎来首个商业化产品,彻底打破目前零收入的局面,开启自我造血能力。

此外,业绩公告披露,LZ901在美国进行的I期临床试验已于2025年9月顺利完成。研究结果显示,LZ901在高剂量组及低剂量组中均表现出良好的安全性及免疫原性。

特别值得注意的是其优异的安全性数据:仅LZ901疫苗低剂量组出现了4.35%的疫苗相关轻度不良反应,而高剂量组及安慰剂组均未观察到任何疫苗相关不良反应。这一数据为LZ901后续的全球多中心临床开发奠定了坚实的基础,也预示著其在未来市场推广中可能具备显著的依从性优势。

估值逻辑即将转变,RSV疫苗承前启后

随著LZ901商业化脚步的临近,我们认为对绿竹生物的估值逻辑应从“研发阶段的管线估值”切换到“有收入的商业化企业估值”。除了核心产品外,公司在研疫苗管线中的重组RSV疫苗也已进入到IND申报前阶段。

其他如HSV-1/2疫苗及双特异性抗体K333、K1932等临床前项目也在稳步推进,其中HSV-2疫苗预计最早于2026年下半年进入IND申报前阶段,为公司的中长期增长提供了后续动力。

绿竹生物2025年的业绩报告传递出强烈的积极信号,核心产品LZ901不仅上市进程已走到临门一脚,2026年1月下旬其在国际顶级期刊水准的临床数据更是验证了其成为“同类最佳”(Best-in-class)的潜力。与Shingrix相比,“更好的细胞免疫+更安全的数据”是LZ901最核心的竞争标签。随著2026年下半年商业化节点的迫近,绿竹生物有望在百亿级的带状疱疹疫苗市场中,后来居上,成为国产替代乃至国际竞争中的重要力量。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。