“背背佳”母公司「可孚医疗」递表港交所冲刺A+H,年入3.7亿

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年3月16日,可孚医疗第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为华泰国际、法巴银行。公司此前曾于2025年8月29日递交过上市申请。公司于2021年在A股上市,代码:301087.SZ,截至3月17日收盘,公司最新市值122.96亿人民币。

根据备案事项,可孚医疗拟发行不超过4239.36万股境外上市普通股,并在香港联合交易所上市流通。

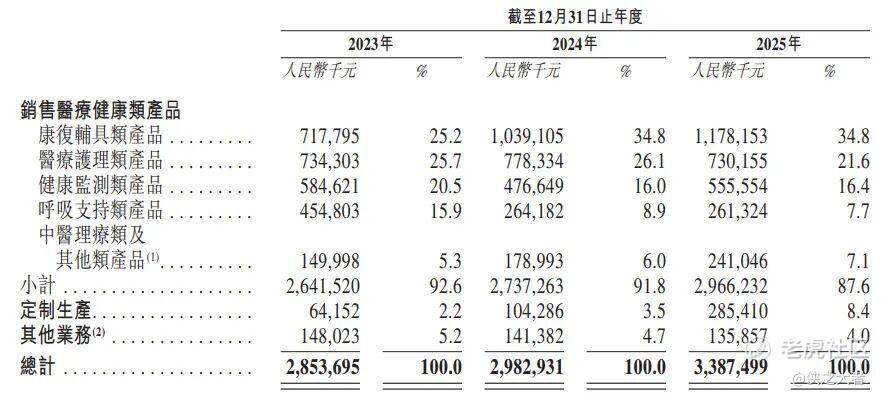

公司是中国最大的家用医疗器械企业之一,2024年收入29.83亿元,净利润3.12亿元,毛利率50.58%;2025年收入33.87亿元,净利润3.7亿元,毛利率51.71%

可孚医疗是中国最大的家用医疗器械企业之一,根据弗若斯特沙利文的资料,按2024年的中国销售额计,公司在所有家用医疗器械企业中排名第二,市场份额达2.1%。。

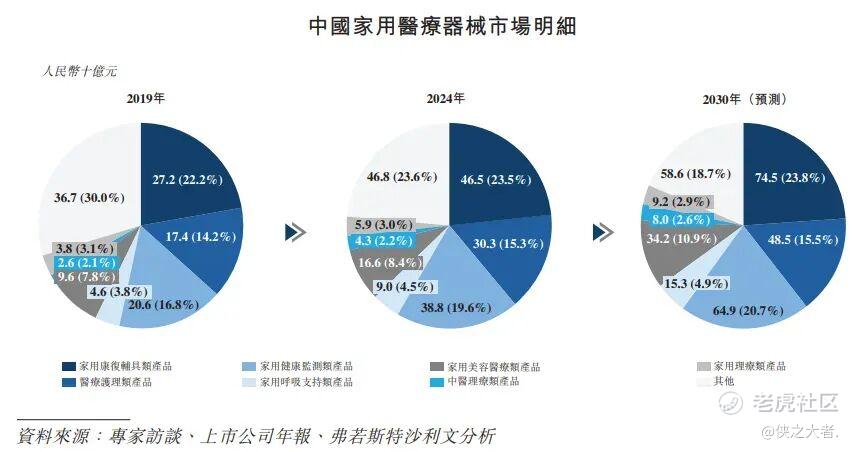

公司战略性聚焦五类家用医疗器械,包括康复辅具类产品、医疗护理类产品、健康监测类产品、呼吸支持类产品以及中医理疗类及其他类产品。于2024年,按国内收入计,公司在中国所有康复辅具类产品企业中排名第一,市场份额达2.4%。于2024年,中国家用康复辅具类产品市场**国家用医疗器械市场的23.5%。

截至最后实际可行日期,公司的产品组合涵盖超200个产品类别、上万个产品品规。

公司实施多品牌营销策略,以迎合患者及客户的多样化需求。通过为每个品牌赋予独特的市场定位和目标客户群体,同时确保所有品牌共享公司主品牌「可孚」的核心价值,公司成功建立了包含大量品牌产品的全面产品组合。于往绩记录期间,公司主要有11个自有品牌,并主要销售16个第三方品牌产品。

公司主要通过(i)销售医疗健康类产品;(ii)定制生产及(iii)其他业务获得收入。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币28.54亿、29.83亿、33.87亿,2025年同比+13.56%;

毛利分别约为人民币11.73亿、15.09亿、17.52亿,2025年同比+16.10%;

净利分别约为人民币2.53亿、3.12亿、3.70亿,2025年同比+18.56%;

毛利率分别约为41.09%、50.58%、51.71%;

净利率分别约为8.86%、10.47%、10.93%。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,2019年至2024年,按收入计算,中国家用医疗器械市场从人民币1,224亿元增长到人民币1,982亿元。2024年,家用康复辅具类产品、医疗护理类产品、家用健康监测类产品、家用呼吸支持类产品及中医理疗类产品的合并市场份额约**国家用医疗器械市场总份额的65.1%。

中国家用医疗器械市场的竞争格局相对分散。按2024年家用医疗器械的国内收入计,公司在中国家用医疗器械市场中排名第二。

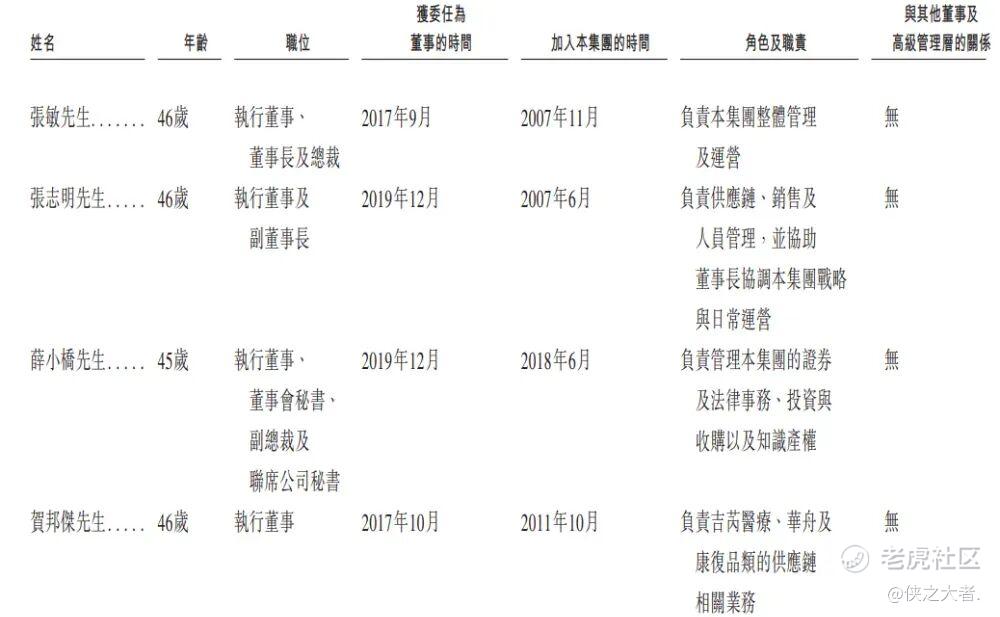

董事高管

公司董事会目前由七名董事组成,其中包括四名执行董事及三名独立非执行董事。

主要股东

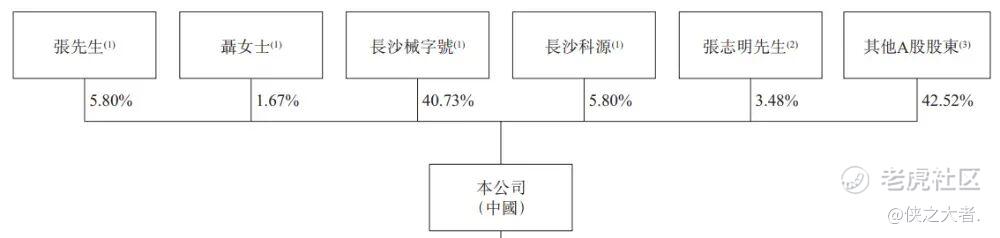

公司香港上市前的股东架构中:

张敏先生持股5.8%;

聂女士(张敏先生的配偶)持股1.67%;

长沙械字号(由张先生及聂女士拥有90%及10%)持股40.73%;

长沙科源(张先生持有5%合伙权益;聂女士持有55%合伙权益)持股5.8%;

张敏先生、聂女士、长沙械字号、长沙科源构成公司控股股东,合计持股约54.00%。

张志明先生持股3.48%;其他A股股东持股42.52%。

中介团队

据**大数据统计,可孚医疗中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现普通;公司律师共计2家,综合项目数据表现中规中矩。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。