「白鸽在线」三次递表港交所,民银资本、中银国际联席保荐

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年3月18日,白鸽在线第3次向港交所递交招股书,拟在香港主板上市,联席保荐人为民银资本、中银国际。

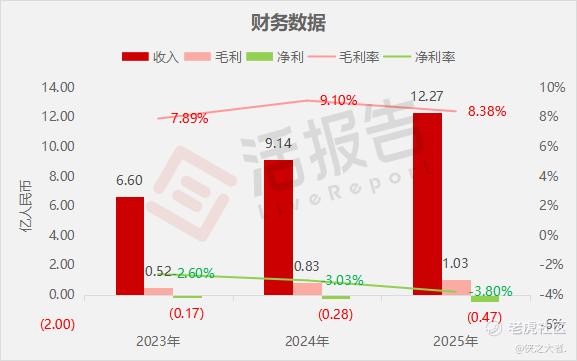

公司是保险科技公司,2024年收入9.14亿元人民币,同比增长38.53%,净亏损0.28亿元,同比扩大61.30%,毛利率9.10%;2025年收入12.27亿元,同比增长34.23%,净亏损0.47亿元,同比扩大68.41%,毛利率8.38%。

**获悉,白鸽在线(厦门)数字科技股份有限公司Baige Online Digital Technology Co., Ltd.(简称“白鸽在线”)于2026年3月18日在港交所递交上市申请,拟在香港主板上市。这是该公司第3次递表,上一次是在2025年8月29日。

公司是一家保险科技公司,主要从事为场景合作伙伴及保险公司提供科技赋能的保险中介服务。公司主要利用场景险作为工具,通过提供保险交易服务、精准营销及数字化解决方案以及第三方管理服务(「TPA 服务」)获得收入。

在公司的保险交易服务业务分部下,公司的核心业务是向最终被保险人分销场景险产品。这些产品由保险公司承保,公司从中获得佣金收入。公司与保险公司和场景合作伙伴在保险产品设计及定制方面开展合作。

公司的场景合作伙伴包括金融机构、企业及政府等多样化机构及主体。

根据招股书,中国场景险市场有100多家参与者。按2024年总保费计,公司在中国互联网保险中介中位列第十一、在中国场景互联网保险中介中位列第五及在中国第三方场景互联网保险中介中位列第一,中国市场份额为3.4%。

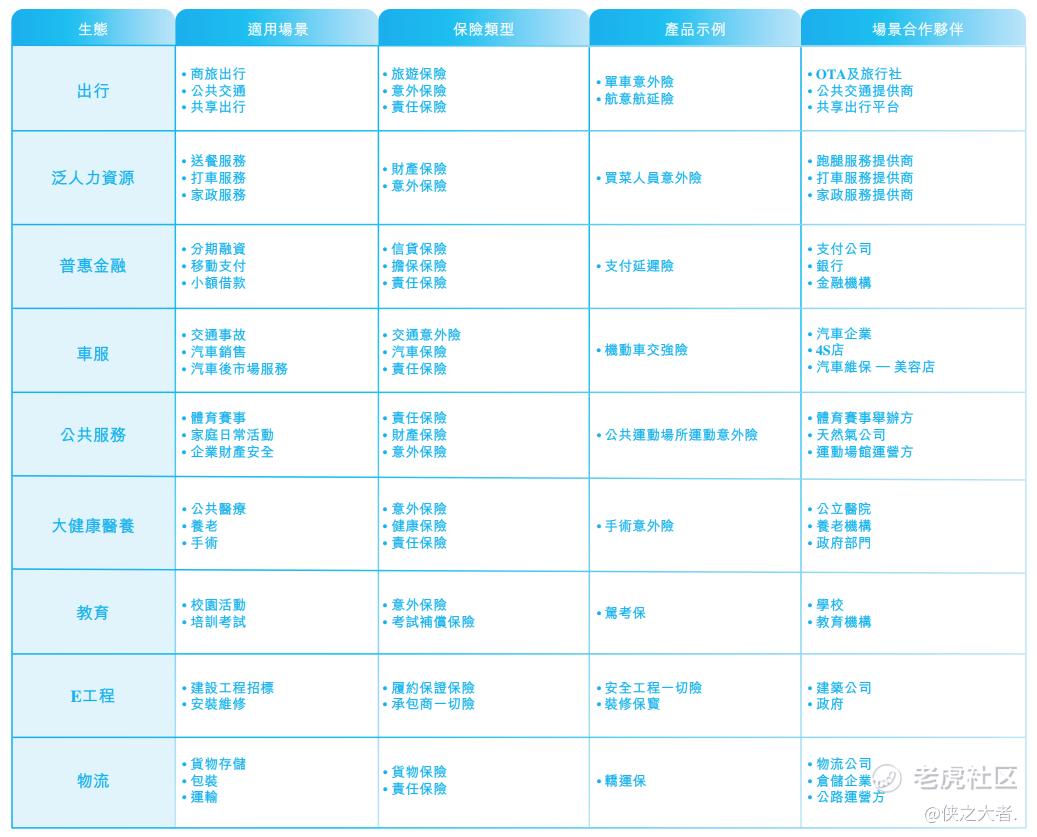

公司的产品横跨例如出行、健康及公共服务等九种生态圈,确保采用有效方法来解决多个生态系统中各种场景的不同风险,而不是狭隘地专注于特定场景中的单一类型风险。公司已将业务组合扩展到以下九个生态系统:

公司作为数字连接器,连接上游保险公司与下游场景合作伙伴,通过数字化能力为生态链赋能。在与保险公司及场景合作伙伴的合作中,公司共同设计并定制解决方案,提供数字化保险服务。凭借积累的专业知识与数字能力,公司为生态所有参与者实现风险评估、风险防范与风险干预。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币6.60亿、9.14亿、12.27亿,2025年同比+34.23%;

毛利分别约为人民币0.52亿、0.83亿、1.03亿,2025年同比+23.53%;

净利分别约为人民币-0.17亿、-0.28亿、-0.47亿,2025年同比+68.41%;

毛利率分别约为7.89%、9.10%、8.38%;

净利率分别约为-2.60%、-3.03%、-3.80%。

过去两年,公司的收入和毛利均呈增长态势,但净利润持续处于亏损状态且亏损幅度扩大。

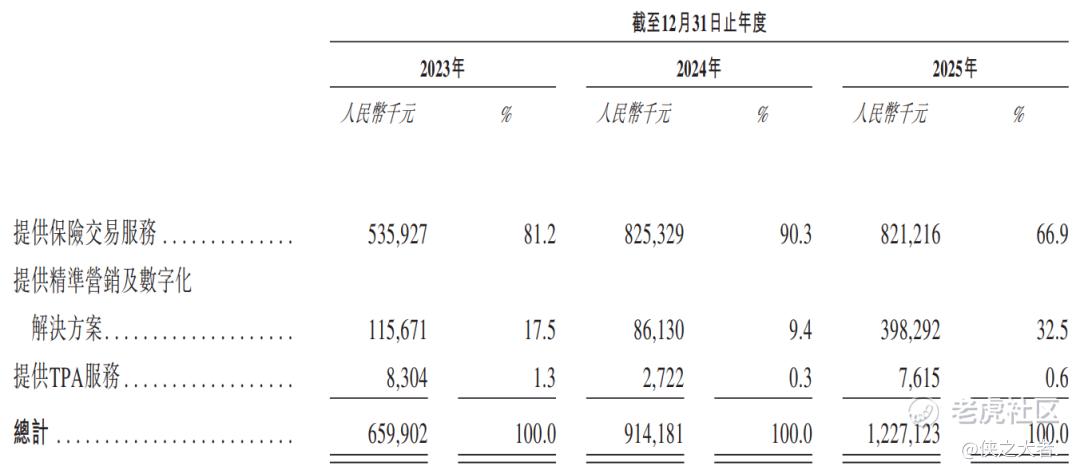

公司的收入主要来自三大业务板块,其中保险交易服务是核心收入来源,占比最大,2024年和2025年分别占总营收的90.3%和66.9%。

截至2025年12月31日,公司经营活动现金流为0.20亿元人民币,期末现金约为0.94亿元人民币。

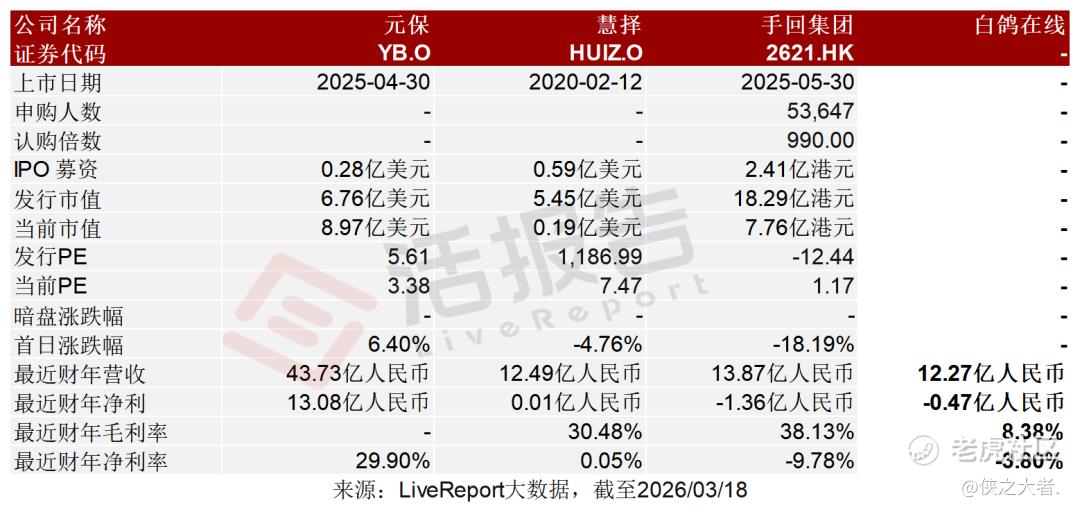

可比公司

同行业IPO可比公司:元保(YB.O)、慧择(HUIZ.O)、手回集团(2621.HK)

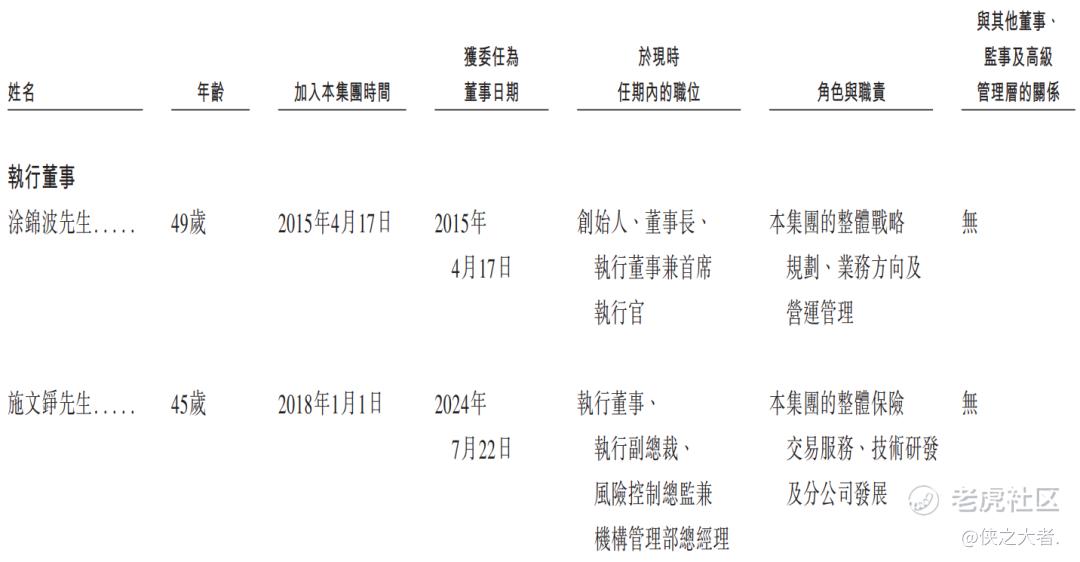

董事高管

公司的董事会由八名董事组成,包括两名执行董事、三名非执行董事及三名独立非执行董事。

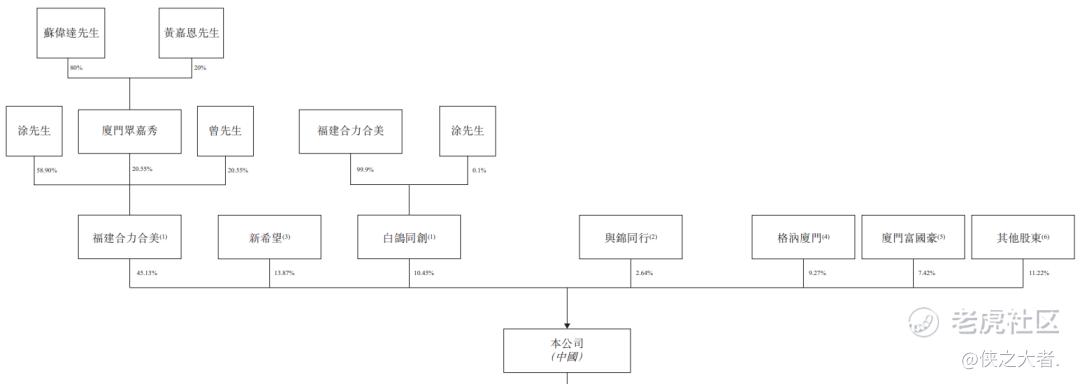

主要股东

公司香港上市前的股东架构中:

涂先生、曾先生、苏伟达先生、黄嘉恩先生、厦门众嘉秀、福建合力合美及白鸽同创合共持有本公司已发行股本总额约55.58%权益。

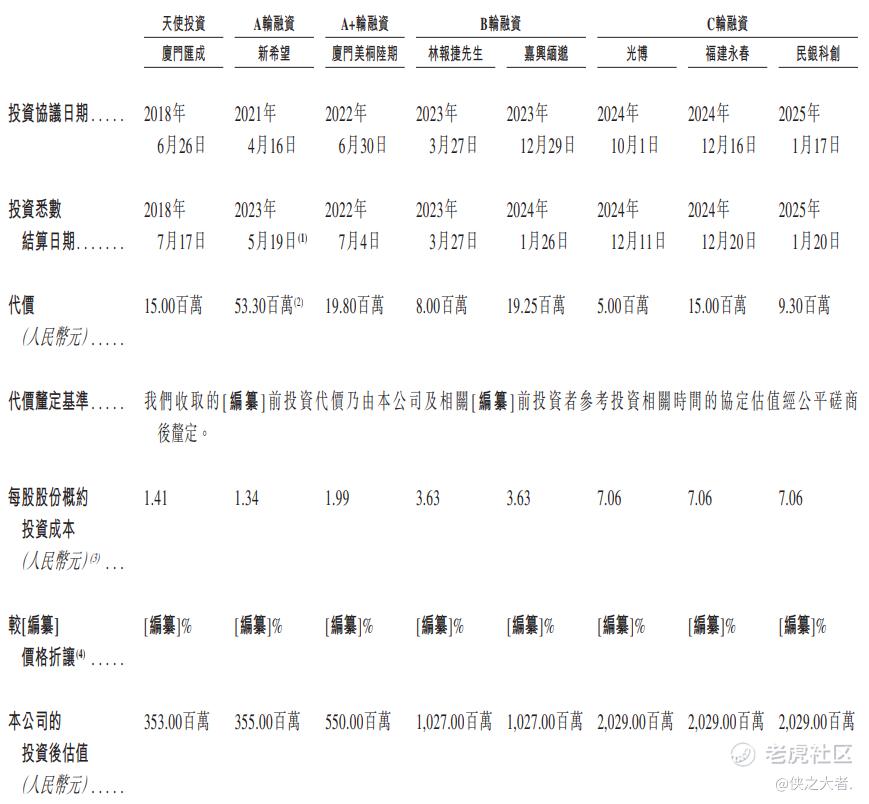

融资历程

公司上市前经历了多轮融资。在2025年1月的C轮最新融资中,公司的投后估值约为20.29亿人民币。

中介团队

据**大数据统计,白鸽在线中介团队共7家,其中保荐人2家,近10家保荐项目数据表现中等偏上;公司律师共计1家,综合项目数据表现一般。整体而言中介团队表现中规中矩。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。