港股打新:极视角(06636.HK)打新攻略:AI视觉第一股,值不值得打新?附中签率预测!!

$极视角(06636)$ $华沿机器人(01021)$ $德适-B(02526)$ $瀚天天成(02726)$ $同仁堂医养(02667)$

基本情况:

申购时间:3月20日-3月25日,26号出结果,27号暗盘,30号上市;

发行价格:40

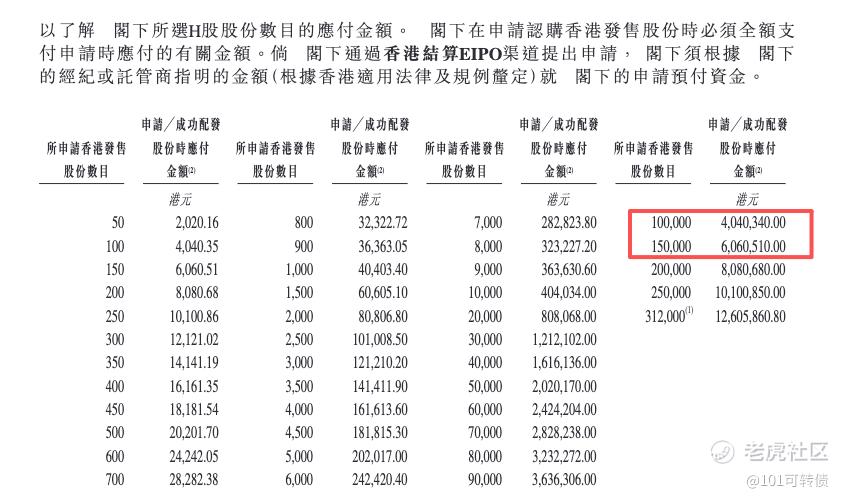

入场费:2020.16

1手:50股

全球发售:1248.00万股

基石:有,2家基石认购9.46%份额

绿鞋:无

保荐人:中信独家保荐

分配机制:18C机制A,最高回拨20%

极视角成立于2015年,总部位于青岛,是一家企业级AI解决方案提供商,核心业务分为两大板块:一是AI计算机视觉解决方案,基于自研AI视觉语言模型,为工业、能源、零售等多行业提供智能视觉识别服务;二是大模型解决方案,依托第三方通用大模型优化,提供RAG、多智能体协作等功能,切入企业级AI应用赛道。

根据弗若斯特沙利文的数据,按2024年收入计,极视角在中国新兴企业级计算机视觉解决方案市场中排名第八,市场份额仅为1.6%;客户超3000家(工业、能源、零售、交通、智能城市),数十万开发者社区生态已成护城河。

财务表现:

2022年营收1.02亿元,2023年增至1.28亿元(增速25.7%),2024年翻倍至2.57亿元(增速101.5%),2025年前9月营收1.36亿元(同比增速71.6%);

2022-2023年连续亏损,分别亏损6072万元、5625万元;2024年首次扭亏为盈,净利润871万元,但2025年前9月又大幅亏损3630万元,盈利可持续性极差;

毛利率从2022年的30.6%提升至2024年的40.2%,2025前9月进一步升至44.9%,盈利有所改善;

2025前9月研发开支4686万元,已超过2024年全年的4482万元,占当期收入的34.4%,研发开支持续增加,公司仍处于烧钱研发阶段。

募资用途:

约60%用来增强研发能力,其中40%投入大模型及AI基础设施建设,20%用于升级AI-PaaS中间件,持续强化核心技术优势;

约30%用来提升商业化能力,25%用于搭建国内多元化营销网络,5%用于推进全球发展战略,拓展国内外客户群体;

约10%用来营运资金及一般企业用途,缓解现金流压力,支撑日常经营活动。

极视角此次引入2家基石投资者,认购9.46%份额;

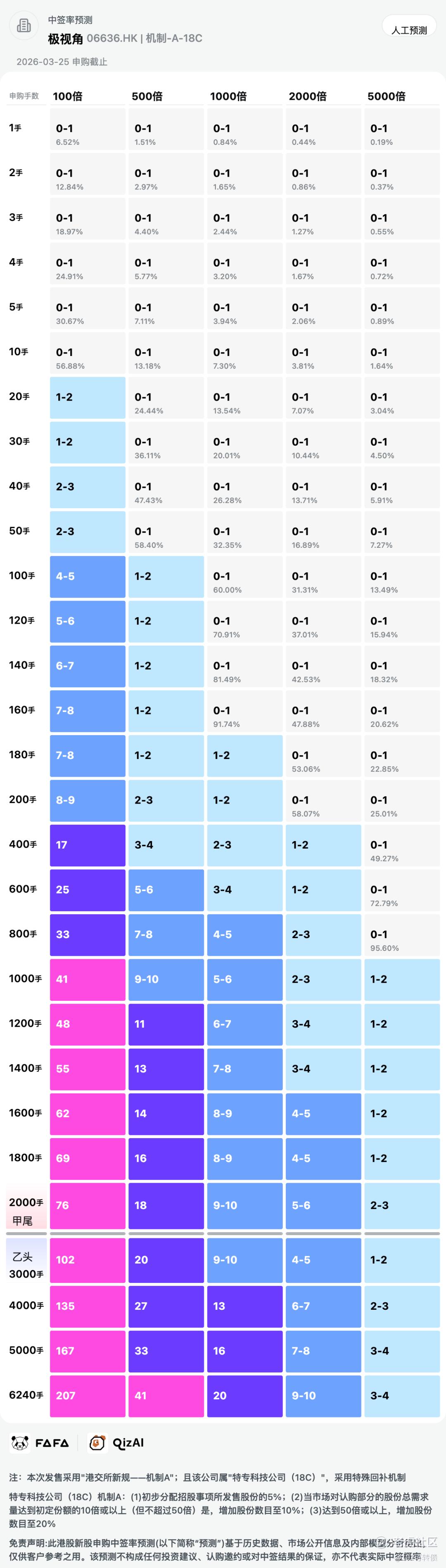

极视角采用机制A,最高回拨20%;全球发售1248.00万股,一手是50股;回拨5%:香港发售62.4万股,共计12480手;回拨10%:香港发售124.8万股,共计24960手;回拨20%:香港发售1615.70万股,共计49920手;甲尾申购需要40万本金,乙头申购需要61万本金;华沿机器人、德适- B、同仁堂医养、翰天天成、极视角存在资金冲突,现在倍数是90倍了,预计最终会在600倍左右;由中信独家保荐,有基石,无绿鞋,中信历史保荐项目还不错。

根据资料报告:2024年中国新兴企业级CV市场规模达111亿元,预计2029年将增至970亿元,CAGR高达54.3%,赛道增长潜力巨大。同时受益于AI行业政策红利(AI被纳入国家鼓励产业),以及大模型解决方案带来的收入增量,有成长弹性,具备一定成长空间。

极视角的平台化模式和AI赛道正处于当下风口,公司基本面一般,财务有所改善,但极视角在行业内排名仅第八,市占率仅1.6%,竞争力相对有限,且客户集中度较高,对大客户依赖度较高,存在一定经营风险,同时盈利不稳定、应收账款回收慢以及经营现金流长期为负的风险问题;

极视角现在热度已经超过50倍,触发20%回拨,共计49920手,短期看情绪炒作,长期要关注极视角财务状态。

华沿机器人、德适- B、同仁堂医养、翰天天成、极视角存在资金冲突,我重点关注华沿机器人、极视角这两个,同仁堂医养、翰天天成、德适-B小小摸。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。