药明康德,超越想象

纳西姆·尼古拉斯·塔勒布在商业书籍《反脆弱》中揭示了一个深刻的真理:真正的强者,不仅能在冲击中幸存,反而能从波动、混乱和压力中变得更强。药明康德,正是这一概念在医药产业中的最佳注脚。

2025年的全球医药市场,正如一场没有剧本的即兴演出:关税政策悬顶,监管暗流涌动,地缘政治的阴霾也笼罩在产业上空。

然而,在这样一个充满噪点的时代,药明康德却以惊人的定力,在不确定性中划出了一道确定的上行轨迹。

今日上午,药明康德A股盘中涨幅达到6%,港股盘中涨幅更是超过9%。

穿越周期的迷雾,药明康德2025年的财报,依然保持着一种难得的经济上行之美。

01 超燃的2026预期

2025年,药明康德再次交出了一份超越预期的历史最佳答卷,业绩“一骑绝尘”:

● 增长的惯性仍将持续。过去两年的外部环境,未对其造成实质性影响——全年整体营收突破454.6亿元,同比增长15.8%;

● 效率精度赋予高质量利润。在全球竞争的高压下,药明康德依然保持着令人艳羡的高质量利润——归母净利润高达191.5亿元,同比飙升102.6%;经调整non-IFRS归母净利润149.6亿元,同比增长41.3%;

● 卓越的现金流是最好的护城河。经调整经营现金流再创历史新高,达到166.7亿元,同比增长39.1%——这是财务能力与战略远见的完美共振。

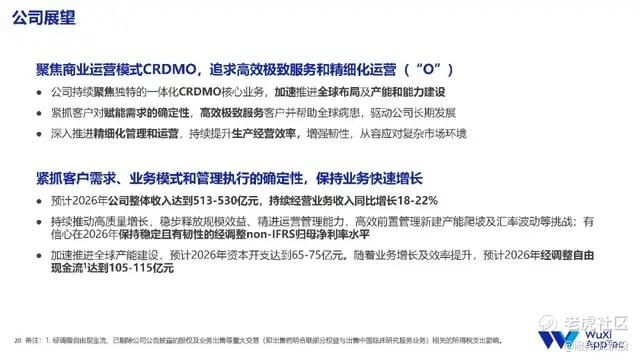

新一年的业绩预增公告,给药明康德的2026年定下了昂扬的基调:公司预计2026年整体收入达到513-530亿元,持续经营业务收入实现18-22%同比快速增长,同时经调整自由现金流达到105-115亿元。

这意味着,药明康德将保持高速增长的态势,正式跨入“500亿级”的新纪元。走过2025年,药明康德似乎更强了。

商业世界如同潮汐,周期不可避免。但无论行业如何起伏,药明康德总能穿透迷雾,在不确定性中锚定方向,率先为市场提供可预期的答案,及时帮助投资者做出正确的决策。

市场从来不缺漂亮的承诺,能许下承诺是勇气,能精准兑现是能力。过去三年的业绩预期,药明康德不仅全部兑现,说到做到,更是一次次超额完成。相信这次,也不会例外。

在行业波动加剧的背景下,药明康德依然能清晰规划未来,并精准兑现,展现了一家卓越企业非凡的管理能力与战略远见。

02 听见远方的潮声

2026年开年,全球CXO产业动作不断。

2月25日,Charles River Laboratories宣布将旗下全部CDMO业务出售给GI Partners,同时把部分欧洲药物发现服务资产售予行业竞争对手艾昆纬(IQVIA)。3月6日,瑞士Lonza以23亿瑞士法郎(约30亿美元)出售胶囊与健康原料业务(CHI),标志“One Lonza”向高壁垒、强协同的CDMO核心主业回归。

两起交易看似独立,实则指向同一共识,在地缘政策收紧、客户管线更趋集中、监管合规成本陡增的背景下,CXO模式走过扩张时代,向聚焦、协同、纵深的新范式转变。

行业才恍然,药明康德始于2024年底的“静默转身”,原来不是应对变局的应答,而是定义未来的伏笔。

早在2024年12月,药明康德便已果断剥离英美细胞与基因疗法业务WuXi ATU,领先同行Charles River一年有余;随后的2025年,退出美国器械测试,转让临床CRO,一系列战略调整行云流水。让人“后知后觉”,药明康德看得究竟有多远?

取舍之间,药明康德选择将资源向端到端“小分子+寡核苷酸+多肽+偶联分子”这一高确定性增长轴心倾斜。当产业变局尚未明晰之时,药明康德已率先完成战略调整,提前释放了聚焦带来的增长红利。

2025年的财报,给出了最硬核的验证。剔除资产处置收益,药明康德主业依旧保持了高质量的盈利,爆发力惊人:持续经营业务收入434.2亿元,同比增长21.4%;经调整Non-IFRS归母净利润149.6亿元,同比增长41.3%;均远超行业均值。

如今看来,药明康德这一系列“瘦身”,绝非被动的断臂求生,而是基于深刻洞察的主动进化。

在充满不确定性的医药创新领域,药明康德找到了一条确定性的成长路径:保持战略清醒,在时代浪潮中把握趋势,进化成为“确定性本身”。

03 进入BD时代

尽管外部环境充满挑战,大型药企(MNC)与创新Biotech,却在风暴中厘清了各自的航向。

权威预测显示,2030年前将有超3000亿美元销售额的重磅药物面临“专利悬崖”。在可能出现的巨大的营收缺口面前,MNC开启全球“扫货”Biotech的高潜药物分子,叠加市场对投融资更加审慎,催生了并购与BD前所未有的狂热。可以预见的是,未来几年BD交易仍将是产业创新的主旋律。

随着全球生物医药BD交易日趋理性与精细化,一个关键但此前常被低估的变量正快速跃升为跨国药企尽职调查的核心维度之一:Biotech所合作的CXO伙伴的质量与可靠性。

毕竟CXO的科学严谨性、质量体系的成熟度,以及端到端的协同能力,直接关系到MNC后续商业化节奏与监管风险。

当Biotech的终极目标从“做出分子”转向“兑现价值”,药明康德所能提供的商业价值便已超越服务本身,更多的是贯穿研发、测试、生产、申报、商业化全周期的质量确定性。

仅2025年,药明康德就接受了741次来自全球客户及监管及第三方的质量审计和检查,无严重发现项。一座经得起741次锤炼而毫发无损的质量体系,本身就是最硬核的溢价,使得客户的项目管线在资本市场上更具可估值性,在监管路径中更具可预期性。

正因如此,在药明康德平台上,早期研发阶段(R端)小分子新化合物的年交付量能够长期维持在40万个以上。这些都是行业创新的源头,是未来潜在的“爆款”。

影响Biotech客户合作决策的底层逻辑不仅仅是质量,交付速度也正成为溢价谈判的支点与交易闭环的关键触发器。

过去五年,新分子实体(NME)结构复杂度指数级跃升,传统合成步数变长,收率逐级衰减,IND(临床试验申请)申报常因CMC瓶颈一再推迟。而药明康德展现了“化繁为简”的硬核科研力,往往能够缩减反应步骤,显著提升收率,提前交付。

在新药竞速的终局博弈中,这并非单纯的时间节省——提早数月抵达临床或上市,意味着数十亿美元的市场窗口与先发壁垒,客户愿意为这种“领先一步”的交付能力买单。

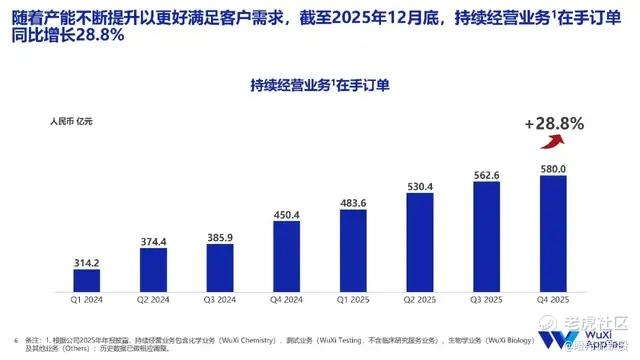

在BD时代,药明康德质量与速度兼具的价值凸显,赢得了Biotech和MNC的双重信任。数据是最好的证明,截至2025年12月底,药明康德持续经营业务在手订单高达580亿元,同比增长28.8%,已足以全覆盖2026年的业绩指引。

把握住了客户的需求,就为可持续的增长锁定了胜局。

04 坚定投资未来

在全球医药产业多变的转折点,掌舵一艘千亿资产、数万员工、遍布全球20多个基地的巨轮,做出每一个正确决策的难度非比寻常。

然而,药明康德的管理层展现了惊人的远见和高超的管理哲学:在别人看到挑战时看到机遇,在别人犹豫不决时果断行动,在别人跟随潮流时定义趋势。

作为行业赋能者,药明康德从不吝于为未来持续投入。预计2026年,其用于加速全球产能投放的资本开支将达到65-75亿元。这一数字,相当于数十家Biotech的资产总和,在CXO领域更是独一份的存在。

这种数十亿级别的战略投资并非突发之举,而是长期前瞻布局的延续。正如当初对多肽和寡核苷酸的前瞻性布局,才换来了TIDES业务如今突破百亿的营收与遥遥领先的产能。

药明康德逆流而上的业绩爆发,只是新一年的起点。

在这个剧变的世界里,药明康德用实力证明,最强大的护城河不是规模,也不是技术,而是引领未来的能力。 $药明康德(603259)$ $药明康德(02359)$ $药明合联(02268)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。