浙大博导带领的「可胜技术」二次递表港交所,中信建投国际独家保荐

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年3月24日,可胜技术第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信建投国际。

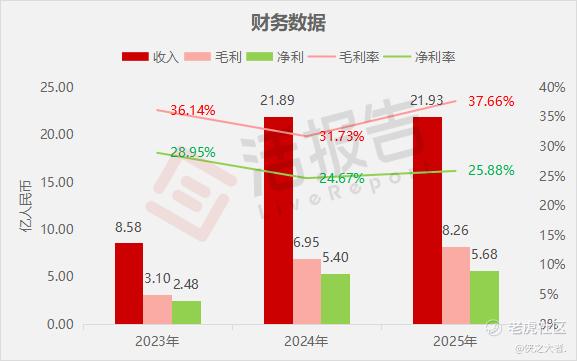

公司是塔式光热发电和熔盐储能解决方案提供商,2024年收入21.89亿元,同比增长155.19%,净利润5.40亿元,同比增长117.48%,毛利率31.73%;2025年收入21.93亿元,净利润5.68亿元,毛利率37.66%。

**获悉,浙江可胜技术股份有限公司Cosin Solar Technology Co., Ltd.(简称“可胜技术”)于2026年3月24日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递表,上一次是在2025年9月24日。

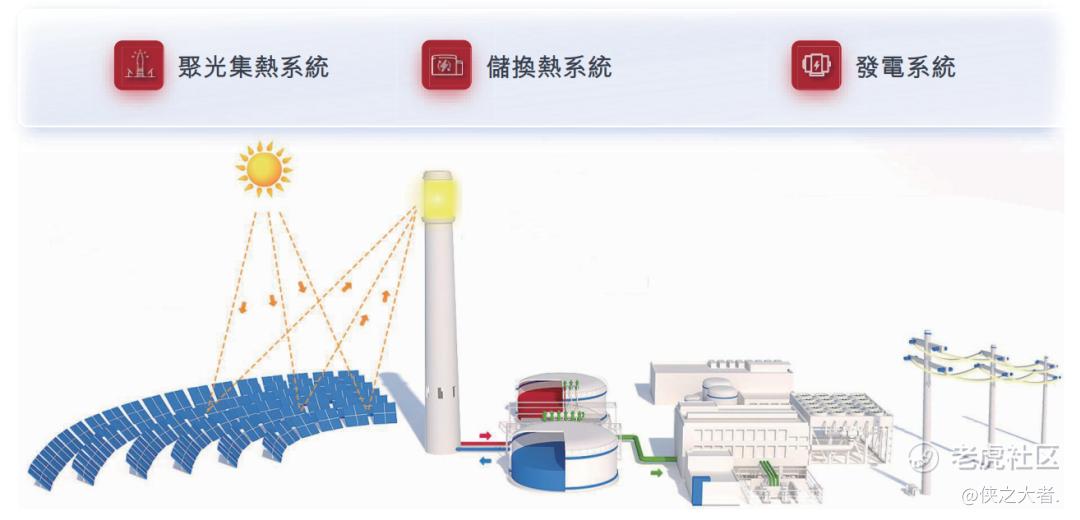

公司是塔式光热发电和熔盐储能解决方案提供商之一。公司专注于相关的技术研究、装备销售和工程化应用,并具备从项目开发、建设咨询到后期运营支持的服务能力。

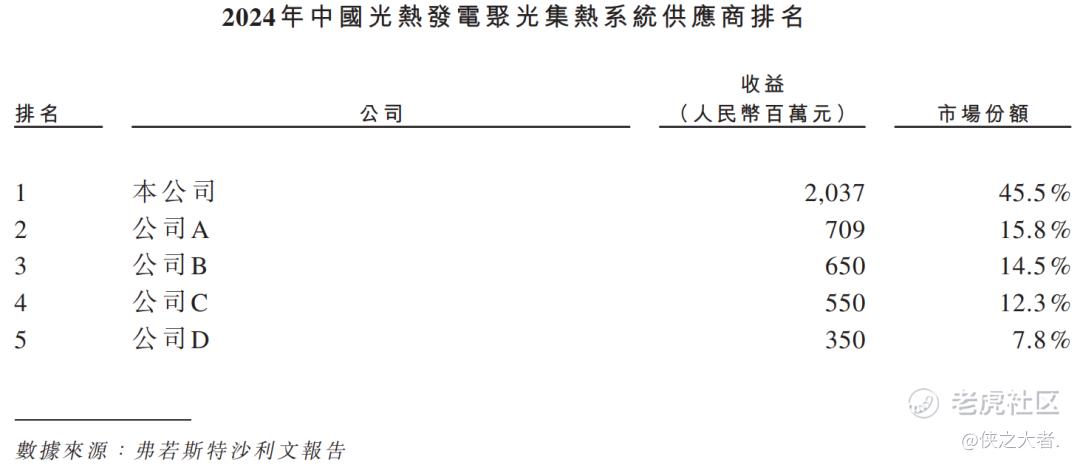

2021年至2024年,公司为中国11座光热电站提供了聚光集热系统,这些系统是熔盐塔式光热发电站最关键的子系统,总设计装机容量达1,250MW。根据弗若斯特沙利文报告,2021年至2024年期间,公司成为中国聚光集热系统供应商,按项目总设计装机容量与项目数量计,市场份额分别达到57.9%与55.0%。

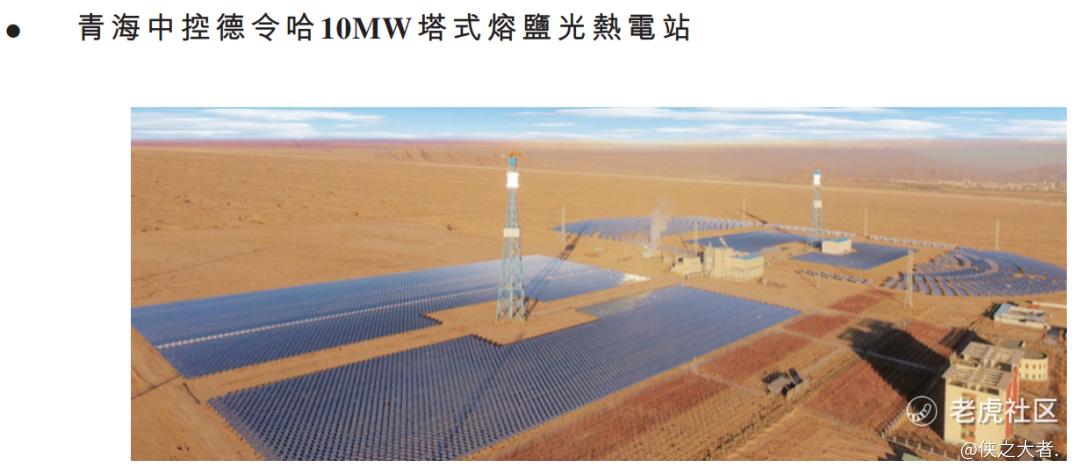

公司于2013年开发青海中控德令哈10MW项目,其为中国首座商业化运营的塔式光热电站。于2018年,公司服务的青海中控德令哈50MW项目正式投运,标志着其成为国家光热发电示范项目项下的首批光热电站之一。

公司亦扩展了软件及运营工具的服务与产品组合。于2024年11月,公司自主开发中的青海亿储格尔木350MW光热项目(采用「三塔一机」方案)成功入围青海省2024年光热发电示范(试点)项目。青海亿储格尔木350MW项目已于2025年10月开始动工。公司亦主导并参与国际及国家产业标准的制定,加强自身在光热发电行业中的影响力及信誉。

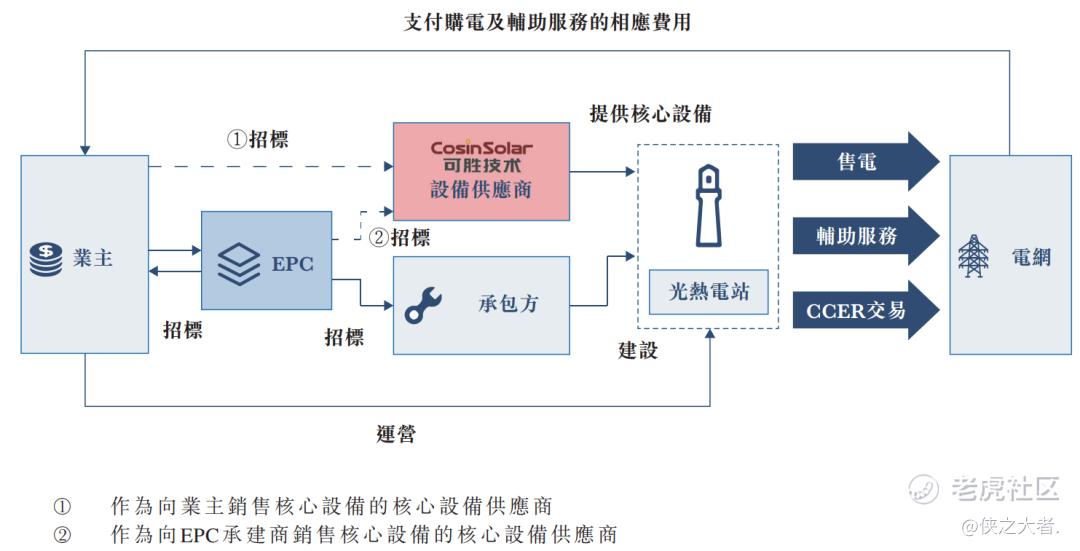

公司主要直接向光热电站业主或EPC承包商供应核心子系统,例如集热系统以及储换热系统。于若干大型「大规模可再生能源基地」项目中,公司或作为供应商供应核心子系统,或以约定的职责及风险分配模式参与EPC联合体。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币8.58亿、21.89亿、21.93亿,2025年同比+0.15%;

毛利分别约为人民币3.10亿、6.95亿、8.26亿,2025年同比+18.86%;

净利分别约为人民币2.48亿、5.40亿、5.68亿,2025年同比+5.09%;

毛利率分别约为36.14%、31.73%、37.66%;

净利率分别约为28.95%、24.67%、25.88%。

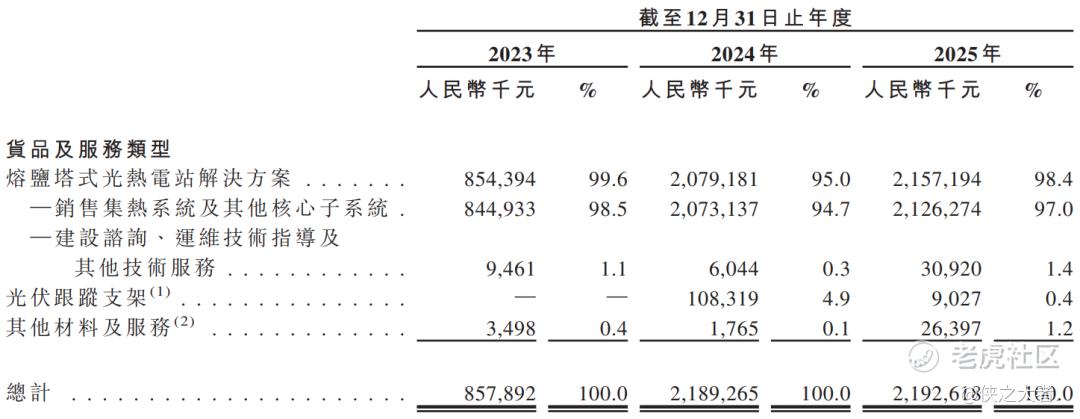

公司收入主要来自塔式光热发电相关业务,其中聚光集热系统及核心子系统销售是最主要来源,常年占总收入九成以上。

行业情况

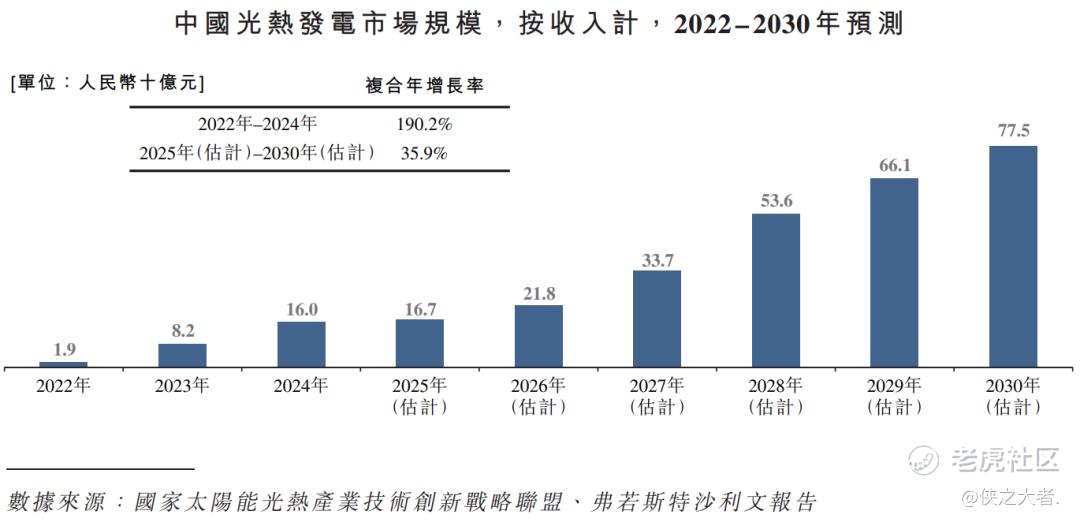

根据弗若斯特沙利文(Frost & Sullivan)的报告,中国光热发电行业发展初期,受技术不成熟和产业链不完善等因素影响,项目投资成本较高。随着光热发电技术持续进步和规模效应显现,单位千瓦投资成本稳步下降,市场投资和项目开发热情持续升温。下图展示了2022至2030年中国光热发电市场按收入统计的历史规模及未来预测:

就中国聚光集热系统市场而言,2024年按收益计算的市场规模为人民币44.80亿元,公司以人民币20.37亿元的收益及45.5%的市场占有率位居中国聚光集热系统供应商首位。

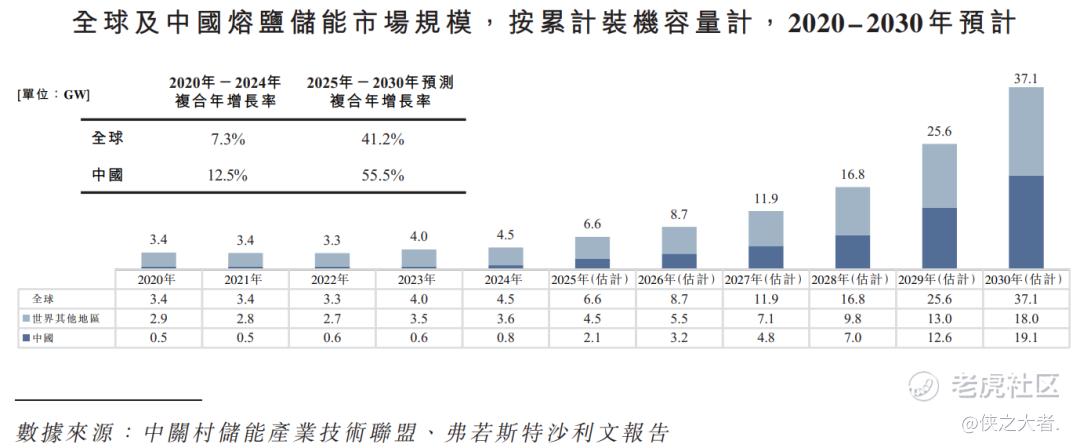

国外光热发电政策和市场环境与国内有所不同,早期无强制配储政策要求的情况下,不加储能的光热发电直接上网更具经济效益。随着新能源装机规模的扩大,储能越来越成为电力市场不可或缺的因素。下图展示了2020至2030年全球及中国熔盐储能市场按累计装机容量统计的历史规模及未来预测:

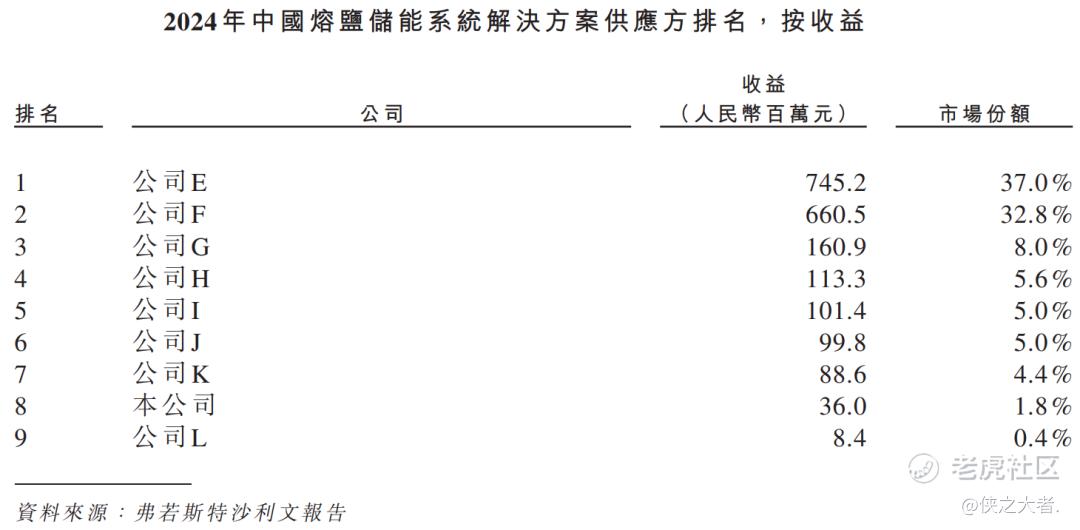

就中国熔盐储能系统解决方案市场而言,2024年按收益计算的市场规模为人民币20.140亿元。公司以人民币0.360亿元的收益及1.8%的市场占有率居中国熔盐储能系统解决方案供应商第八名。

可比公司

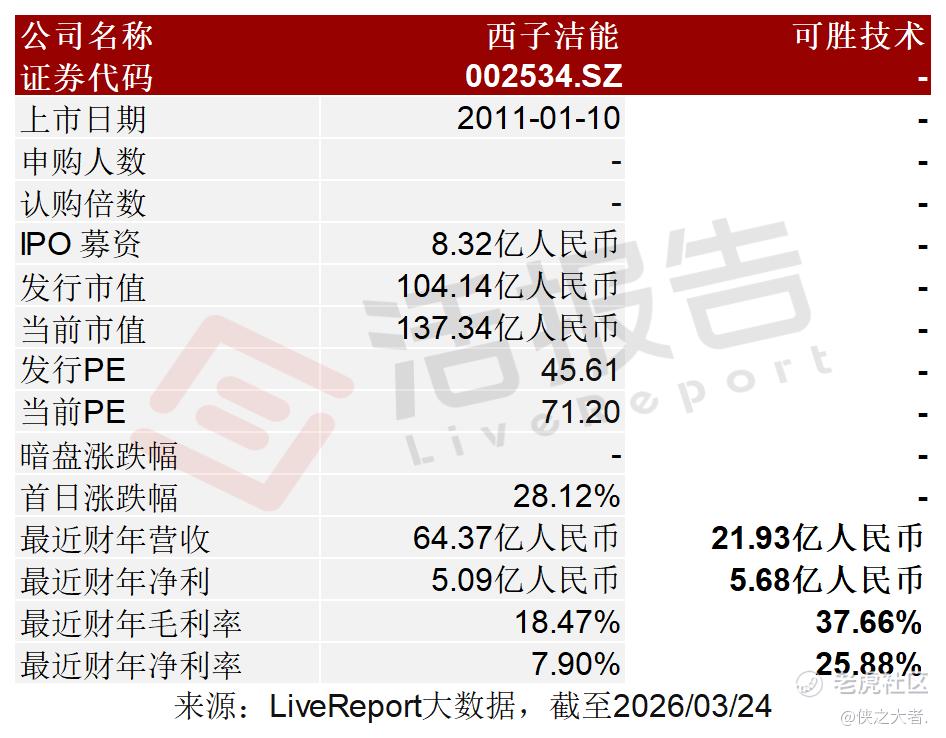

同行业IPO可比公司:西子洁能(002534.SZ)

董事高管

公司的董事会由九名董事组成,包括三名执行董事、一名非执行董事、一名职工代表董事及四名独立非执行董事。

公司的董事长金建祥先生曾于在1984年7月获得浙江大学化学自动化专业学士学位,1984年7月起,金先生一直在浙江大学担任助教、讲师、副教授、研究员(教授)和博士生导师,也曾任中控技术(688777.SH)的总工程师、常务副总裁、总裁、董事、副董事长及董事长。

主要股东

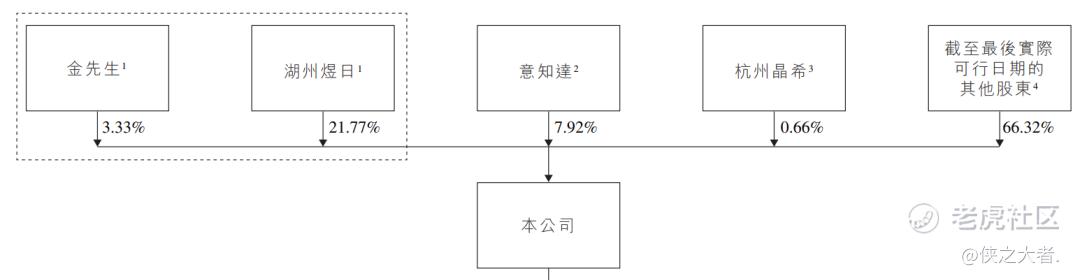

公司香港上市前的股东架构中:

金建祥先生持股3.33%;湖州煜日持股21.77%,金先生(公司执行董事及主要股东)控制湖州煜日的普通合伙人。截至最后实际可行日期,金先生与湖州煜日合共有权行使公司投票权总数的25.1%;

徐能和余翔(执行董事)共同持有意知达的普通合伙人的权益。截至最后实际可行日期,意知达持有已发行股份总额的7.92%;

余翔(执行董事)是杭州晶希的普通合伙人。截至最后实际可行日期,杭州晶希持有已发行股份总数的0.66%。

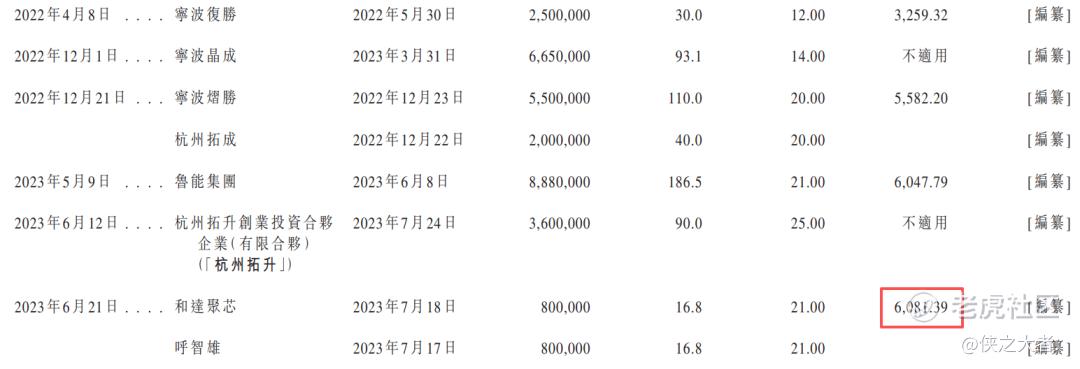

融资历程

公司上市前经历了多轮融资。在2023年7月的最新融资中,公司的投后估值约为60.81亿人民币。

中介团队

据**大数据统计,可胜技术中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现普通;公司律师共计2家,综合项目数据表现平平。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。