康诺亚,这次真的有点强

康诺亚这次真的有点强。

有全球自免药王Dupixent在前,当所有人认为康诺亚未进医保的国产首款IL-4Rα单抗司普奇拜单抗会不及预期时,康诺亚凭借在未进医保背景下首年3.1亿销售额的成绩,刷新了中国自免药物商业化的纪录。

2025年,康诺亚实现总收入7.2亿,同比增长67%;其中产品收入3.1亿元,主要源于司普奇拜单抗销售增长;合作收入4.1亿元,截至2025年底公司现金储备达19.6亿元,待到最近的吉利德对Ouro Medicines收购完成,公司现金储备将接近40亿元。

士别三日,康诺亚俨然从一家明星Biotech,进阶至“打通创新药早研到商业化全链条、BD收入常态化”的自免Biopharma。

01 硬刚药王,商业化杀出一条宽阔大道

康诺亚的商业化团队展现了超强的韧性,2025年是司普奇拜单抗首个商业化完整年度,竞品Dupi在2025年初采取进一步降价的策略应对竞争,在已进医保对手高压竞争下,司普奇拜单抗仍取得了3.1亿元的收入,回应市场预期。

司普奇拜单抗之所以能出奇制胜,源于康诺亚差异化洞察国内鼻科适应症巨大未满足临床需求,商业化团队皮肤科、鼻科双线出击,2026年特应性皮炎(AD)、慢性鼻窦炎伴鼻息肉(CRSwNP)、季节性过敏性鼻炎(SAR)三大适应症均纳入医保,其中SAR是独家适应症。

鼻炎(AR)是中国特色大市场,尽管CRSwNP不属于AR但两者经常合并存在(约40%的CRSwNP患者同时患有AR),2021年数据显示中国有2000万患者,现有治疗方式包括手术(易复发)、全身皮质类固醇(有概率带有严重全身副作用),有效生物制剂急需补位;AR是更庞大的市场,中国AR患者约2亿–2.5亿,其中SAR约占20%。据调查显示,即使规律使用鼻用糖皮质激素/抗组胺等一线用药,仍有50%-60%中重度患者症状难以控制,存在升级治疗需求。

除了作为独家产品填补未满足临床空缺,过硬的产品力有望推动司普奇拜单抗成为鼻科重量级单品。

司普奇拜单抗的CRSwNP三期研究登上JAMA顶刊,这也是中国鼻科创新药研究首次登上JAMA,在180例经规范治疗仍未控制患者中,治疗组用药2周开始患者鼻息肉显著缩小,4周鼻部综合症状显著改善,在52周长期数据显示:治疗组97%患者鼻息肉显著缩小、90%患者鼻息肉体积缩小至少50%,且不良事件发生率与安慰剂组相当。

同年司普奇拜单抗的SAR三期研究登上Nature Medicine,研究显示患者在用药2天、4天分别鼻塞快速缓解和鼻部整体症状显著改善,在核心指标上反思性鼻症状总评分(rTNSS)上在2/4周分别较基线下降3.6/4.9分,2/4周62%/94%患者的鼻部/眼部症状接近消失,而Dupi在这一适应症疗效探索不及预期。

临床空白+独家产品,顶刊认证起效快、疗效&安全性好,叠加司普奇拜单抗自动注射笔(使用便捷、可自行注射)在2025年11月获批,可以预见司普奇拜单抗未来商业化放量的爆发力。

皮肤科领域仍是司普奇拜单抗重要组成部分,从过往Humira、Entyvio案例来看自动注射笔不仅能够更好的快速抢占市场份额,并且能拓展过往不愿意频繁去医院的新增量患者群体。从司普奇拜单抗进入医保后,“价格+依从性”提升市占率的竞争优势进一步扩大。

同时皮肤科适应症正进一步扩大,青少年中重度AD的BLA在2026年1月获受理,结节性痒疹(PN)计划2026年H1提交BLA,儿童中重度AD三期临床研究正进行患者入组。

司普奇拜单抗在2025年未纳入医保前尚且能打,可以预见2026年正式纳入医保后商业化将加速腾飞,其未来在1-2年内跨过10亿单品并贡献可观利润已经是板上钉钉。

02 商业化跑通+创新产品矩阵双轮驱动,进阶自免Biopharma

司普奇拜单抗商业化跑通后,康诺亚自免商业化团队和渠道网络将成为打造新重磅产品的后盾,创新产品可持续导入,奠定了进阶自免Biopharma基础。截至2026年3月,公司商业化团队超过480人,覆盖医院超1500家,布局药房650余家。

正如自免MNC成梯队产品矩阵,艾伯维在修美乐之后有司库奇尤单抗、乌帕替尼,康诺亚深挖自免慢病大领域护城河做足了准备,布局了TSLPxIL-13双抗(CM512)、BCMA/CD3双抗(CM336)、CD38单抗(CM313)等FIC/BIC创新管线矩阵。

在2025年公布早期数据的管线中,CM512、CM336两款潜在重磅炸弹管线提供了十足的看点。

康诺亚TSLPxIL-13双抗CM512是对Dupi单通路抑制产品的全维度升级迭代,从多个维度进行升级:1)联动2型炎症上游TSLP(更早抑制炎症级联反应启动)和下游的IL-13(驱动皮肤和呼吸道病理改变的效应分子),这种靶点组合优化有更大机会突破疗效天花板;2)CM512半衰期高达70天,给药从Q2W变为潜在Q3M甚至Q6M;3)在差异化战场打开局面,CM512战略重点将更多放在哮喘、COPD、CRSwNP等呼吸/鼻科疾病。

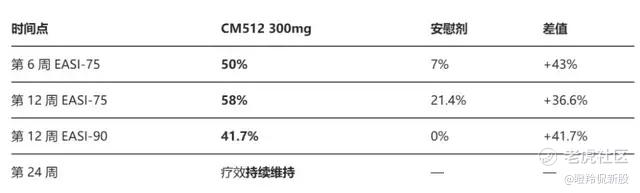

CM512在早期1b期中重度临床初步兑现了其差异化设计潜力,治疗组仅给药3次,在第6周EASI-75便达到了50%(安慰剂组为7%),第12周EASI-75、EASI-90分别为58%、41.7%,对应安慰剂组分别为21.4%和0%。可以看到,CM512起效速度较好,EASI-90这种深度清除指标强,在24周再无补充给药背景下疗效持续维持(一个月内给药三次),并且安全性与安慰剂组相似。

CM512这种通路更宽、依从性更好、安全性更好的潜力分子,不仅有望在有效性和安全性对单通路药物进行迭代,还有望在更广谱的适应症层面取得成功,预定下一个自免重磅炸弹席位。

康诺亚的BCMA/CD3双抗CM336更是一绝,其拥有超宽的剂量窗口(0.04 mg → 160 mg),在多发性骨髓瘤(RRMM)I/II期中取得优异疗效:目标剂量组ORR达95.2%、≥CR率为76.2%,安全性更为亮眼:全剂量组CRS多为1级,2级仅7%(5/68),无 ICANS。

更关键的是,在肿瘤适应症CM336需要推到像160mg这样的高剂量杀灭肿瘤细胞,而在自免疾病中只需要低剂量清除少量产自身抗体的浆细胞,可根本性规避CRS副作用问题,这也反映在CM336公布的自身免疫性溶血性贫血(AIHA)临床数据:无CRS、无ICANS。

CM336治疗难治性AIHA的研究成果也登上了顶刊NEJM,两例患者均接受过CD19 CAR-T在内的多线治疗后复发,在接受CM336治疗后均在20天左右完全缓解,随访6个月持续无治疗缓解,代表CM336更深层次清除致病因子,带来更持久的疾病重置效应,而这种特性和效应可能提示CM336更广谱的治疗潜力,这大概率是吉利德斥巨资收购Newco实体Ouro的原因。

另外,CM336的AIHA和原发免疫性血小板减少症(ITP)适应症已获得FDA授予的快速通道资格认定和孤儿药资格认定,未来有望快速进入海外注册性临床。

03 平台化策略验证:Newco模式闭环,BD里程碑提供持续现金流

创新药BD已经进入新时代,当大家对国产创新药的出海**以为常之后,随之而来的便是对BD出去的管线进展跟踪及里程碑甚至分成的计价。

康诺亚基于强大的早研发现平台,已经对外达成了7笔BD交易,数量上国内数一数二,交易对象涵盖MNC、Newco,在验证了公司研发实力的同时,也摊薄了市场对于Biotech单一合作风险。

公司去年对外合作收入4.1亿元,其中包括Timberlyne、Prolium的里程碑付款,验证公司对外合作管线临床推进正在有序进行,公司未来现金流收入里程碑将常态化。

以授权给AZ的CLDN18.2 ADC为例,CMG901作为该赛道全球进度第一的产品,AZ引进以来给予极高优先级,2024年3月、2026年3月分别启动2L Claudin18.2阳性转移性胃癌/胃食管结合部腺癌(G/GEJ)和1L Claudin18.2阳性及HER2阴性转移性G/GEJ国际三期临床,同时还开了多项海外二期临床(胆管癌、胰腺癌、围手术期胃癌等),未来CMG901的大量监管里程碑、成药商业化海外分成将给康诺亚带来非常可观的现金流。

值得注意的是,康诺亚是首个完成Newco合作从BD到完美退出全流程闭环的Biotech,早前吉利德21.75亿美元收购Ouro促使康诺亚最高以3.2亿美元收益退出,这完全击碎了过去市场对于Newco价值不高的旧认识。

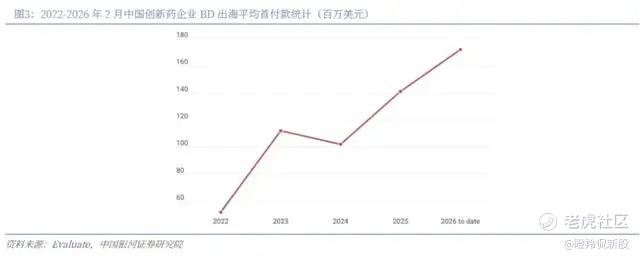

康诺亚CM336最早与Ouro交易获得0.16亿美元首付款及少数股权,随后股权退出获得2.5亿美元+最多0.7亿美元里程碑付款,Ouro应付权益包括最多6.1亿美元里程碑付款和特许销售分成交付给吉利德承担,前后历经16个月时间,康诺亚在CM336落袋的首付款和类首付款权益合计2.66亿美元,这远超2025年和2026年前2个月中国创新药出海首付平均金额的1.4亿美元和1.7亿美元,足见这笔Newco的含金量和成长价值。

康诺亚/Ouro/吉利德的Deal证明了国产优质分子Newco合作,不仅仅是一次链接MNC和达成大额交易的中转桥梁,还是放大BD交易长期回报的杠杆支点。

除Ouro之外,康诺亚目前手握数个Newco股权及相关对外合作权益,这些Newco目前都获得了海外专业机构和产业方认可,公司未来在收取源源不断合作里程碑的同时,手握的股份可视为“赔率极高的期权”并且可进行一定估值计价。

未来,康诺亚其他Newco极有可能像Ouro一样被MNC收购,公司不仅收获一笔巨额现金,同时进一步与MNC深度绑定确保后续产品里程碑和销售分成的达成,“里程碑+期权兑现价值”将成为公司以后的常态化收入。

康诺亚的分子接连获得阿斯利康、吉利德青睐,显然是对公司平台化创新策略“攻防并举”的极佳验证。在司普奇拜单抗成功商业化放量已经验证了公司具备迭代优化创新能力,并且在基础上开发了新一代TSLPxIL-13双抗,这是防御和确定性;更进一步的策略是,在TCE、ADC、小核酸药物等多个前沿技术领域提前卡位,确保不缺位技术新浪潮,并且利用技术平台之间的协同效应创造新的竞争优势,对新型分子技术进行优化,在新时代下获得强α收益。

而公司创新分子接二连三的MNC BD和Newco二次交易,便是对这一平台化创新策略最好的验证。

结语:康诺亚未来成长为Biopharma确定性正在越来越高,商业化的渐入佳境、Newco期权兑现、新重磅分子早期临床数据兑现的去风险化,及多个合作里程碑款流入,都代表了它是一家有底的、未来成长性可观的和具有巨大弹性的创新药企,这在中国创新药后BD时代显然是稀缺的。 $康诺亚-B(02162)$ $康方生物(09926)$ $赛诺菲安万特(SNY)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。