恐怖如斯!3个月暴赚218%,世界头号超短线交易员揭秘:我如何用订单流,多次杀入世界交易大赛顶流?

超短线交易(又称“剥头皮交易”)一直被认为是最具挑战性的交易方式之一。它要求交易者在极短时间内做出决策、频繁执行交易,并严格控制风险。在一次访谈中,一位多次在罗宾斯交易世界杯(Robbins World Cup Trading Championship)超短线组别中取得优异成绩的交易员Fabio Valentini(法比奥·瓦伦蒂尼),分享了自己的交易方法、风险控制理念以及在高频交易中的核心思维。

Fabio在交易上的突破性转折点,来自于他将订单流分析(Order Flow)引入到自己的价格行为策略中。他将这一刻形容为一个“顿悟时刻”。他意识到,自己过去看到的每一个交易形态,本质上都意味着市场中有一方(买方或卖方)被“困住”了。这种理解让他能够更精准地优化入场点,在交易中构建更清晰的市场叙事逻辑以及更深入地理解价格背后的真实力量。

最近,Fabio参加的世界交易锦标赛——罗宾斯交易世界杯,他的账户最高收益率曾达到218%,最终获得第二名,充分展示了他作为短线交易员的实力。

以下是本次访谈内容的精华整理。

问:我想先直接问一个问题,你平均一周会做多少笔交易?在比赛期间又做多少笔?

Fabio:在世界杯比赛中,平均大约是每三个月500笔交易,因为比赛是按季度进行的。有一次大概是350笔,另一届大约600笔,还有一届大概550笔。所以总体平均下来,大约每届比赛500笔交易左右。

我认为,这是保持低回撤并实现高收益表现的唯一方法。因为你需要足够大的样本数据和大量执行。否则你只能通过大幅提高风险去赌运气——那就像赌博一样,只需要五笔幸运的交易就可能赢,但那不是我的方法。

如果我参加比赛,我通常会在纽约交易时段开始后一直交易到深夜。当时我在阿联酋,所以交易时间是从纽约开盘一直持续到当地深夜。

顺便说一下,世界另一端还有一位主要竞争对手——来自马来西亚的Don Natrian(罗宾斯交易世界杯第一名)。他的收益率达到了223%,而且他的交易方式和我几乎一样,都是“订单流足迹图”超短线交易。

问:如果我没记错的话,你在比赛中的收益率分别是多少?

Fabio:第一届大约是68%,第二届大约88%或89%,第三届是218%。

问:我猜测你取得200%以上收益的那一年,是因为你采用了某种指数型增长策略?

Fabio:是的。在参加世界杯的过程中,我不断优化交易流程,并随着交易经验提升逐渐完善策略。我意识到,实现惊人的收益同时保持低回撤的最好方式是:一开始使用低风险,通过账户复利逐步扩大仓位。

举个例子,假设我一天开始交易时设定三个止盈目标。每笔交易风险0.25%,风险收益比1:4。如果在前两个小时,三笔交易都达到了目标,每笔赚1%,那么账户就盈利3%。这时我会把其中2%锁定下来,然后再开两笔交易,每笔风险0.5%。这样风险就逐渐增加。

为什么这么做?因为我发现自己的利润往往集中在少数几个交易时段。

比如,当NASDAQ Composite出现强劲趋势时,如果我在正确时间加入趋势,就能获得大量利润。而当市场处于震荡整理时,策略往往效果不好。

这种情况下,最好的做法就是不交易。因此我有一个严格规则:每天最多允许三次止损。

如果连续三次止损,我当天就停止交易。因为这说明市场环境并不适合我的策略。

问:听起来,你通过“利用当日利润加码”的方式扩大风险,这似乎很合理。因为在一天开始时,你其实不知道自己会做多少交易。有时可能只有1到2笔,有时可能30笔。这样一来,最坏情况下,你也只是回到当天开始的水平。那当你一开始使用0.25%风险时,每笔交易的风险是怎么安排的?

Fabio:在比赛初期,我会先保持较低风险。

例如,假设我已经实现50%收益。在三个月里,50%其实已经是非常惊人的成绩。但在比赛中,这仍然可能不足以进入领奖台。所以这时候我才会开始提高风险。

比如在比赛第二个月,我会把风险从0.25%提高到0.35%或0.40%。如果当天行情很好,比如多次1:4,或1:3或 1:5,一天可能盈利 5%。这时我会拿出其中一半利润,再用更高风险做两到三笔交易。

举个例子,如果我在一笔交易中风险2%,并获得1:5的收益比。那这一笔交易就能为账户带来10%收益。而且这10%是在已有50%利润基础上的复利增长。

这样,我既能保持非常低的回撤——通常低于20%,同时又能实现三个月218%的惊人收益。

问:你认为普通交易者也应该采用类似的方法吗?还是说有些交易者会直接每笔交易风险5%,或者在最佳信号时大幅加仓?

Fabio:这完全取决于你的交易执行次数。

例如,如果你的交易模型三个月只产生10次交易信号,那唯一提高收益的方法就是提高单笔风险。但我没有这个问题,因为我有大量交易执行机会。这确实意味着更高的压力,但也意味着更多机会。

而对于波段交易者,日内交易者,他们可能一天只有一个信号或两个信号,有时甚至一周都没有交易机会。

如果他们想在比赛中与超短线交易者竞争,唯一的办法就是提高单笔风险。

顶级超短线交易员的核心理念

在访谈中,可以提炼出几个非常关键的交易原则。

1. 大样本比单笔交易更重要

顶级超短线交易员不是靠一次暴利,而是依靠大量交易 + 统计优势。500笔交易意味着策略的胜率与优势能够充分体现。

2. 低风险起步,利润推动加仓

核心逻辑:先保护本金,再用利润冒险。

交易流程:

✔ 低风险开局

✔ 赚到利润,用利润增加风险

✔ 扩大收益曲线

这种方法既能实现高收益,也能控制回撤。

3. 环境不对时,停止交易

顶级交易员非常清楚,不是每天都适合交易。规则非常简单:连续三次止损,当天就停止交易。这是一种典型的环境过滤机制。

4. 利润往往集中在少数时间

他发现自己的大部分收益来自趋势行情 + 正确时机加入,尤其是像NASDAQ这种高波动指数。

换句话说,很多交易日只是铺垫,真正赚钱的往往只有少数几天。

5. 交易频率决定风险大小

❍ 超短线交易员:交易次数多,单笔风险低

❍ 波段/日内交易员:交易次数少,单笔风险高

不同交易模式需要不同风险结构。

Fabio Valentini的拍卖市场策略及交易案例

“拍卖市场策略”的核心是通过成交量分布和订单流来判断市场何时处于平衡状态,何时处于失衡状态,以及在不同市场状态下应如何进行交易。

该策略包含两种交易模型:

1)趋势延续模型:当市场出现突破并开始寻找新的价格平衡区时,用于捕捉趋势延续的交易机会。

2)均值回归模型:当市场的突破尝试失败,价格重新回到控制点(POC)时,用于进行均值回归交易。

简单说,这套方法的核心逻辑就是,判断市场是在“寻找新平衡”还是“回归旧平衡”,然后使用不同的交易策略应对。

适用对象

❍ 交易品种: 期货

❍ 交易风格: 超短线交易

策略概述

该策略建立在以下三大理论基础之上:

✔ 拍卖市场理论(Auction Market Theory,AMT)

✔ 成交量分布(Volume Profile)

✔ 订单流分析(Order Flow)

策略的核心思想非常简单:市场本质上是一场拍卖,并在两种状态之间不断切换:

❍ 平衡:价格围绕公平价值上下轮动,大部分交易活动都发生在这里。

❍ 失衡:市场中一方变得更加激进,推动价格离开原有价值区域,去寻找新的公平价值。

大多数交易者之所以亏损,是因为他们试图交易每一次突破或每一个市场结构形态,却没有先确认市场是否处于平衡状态。在平衡市场中,大约70%的时间价格都会被困在区间内震荡,因此在这种环境下尝试做突破交易,通常只会导致连续多次止损。关键在于,只有当市场提供清晰条件时才采取行动。

这个模型正是通过结合三个简单步骤来解决这个问题:

第一步:市场状态

首先判断市场当前是处于平衡还是失衡状态。

第二步:位置

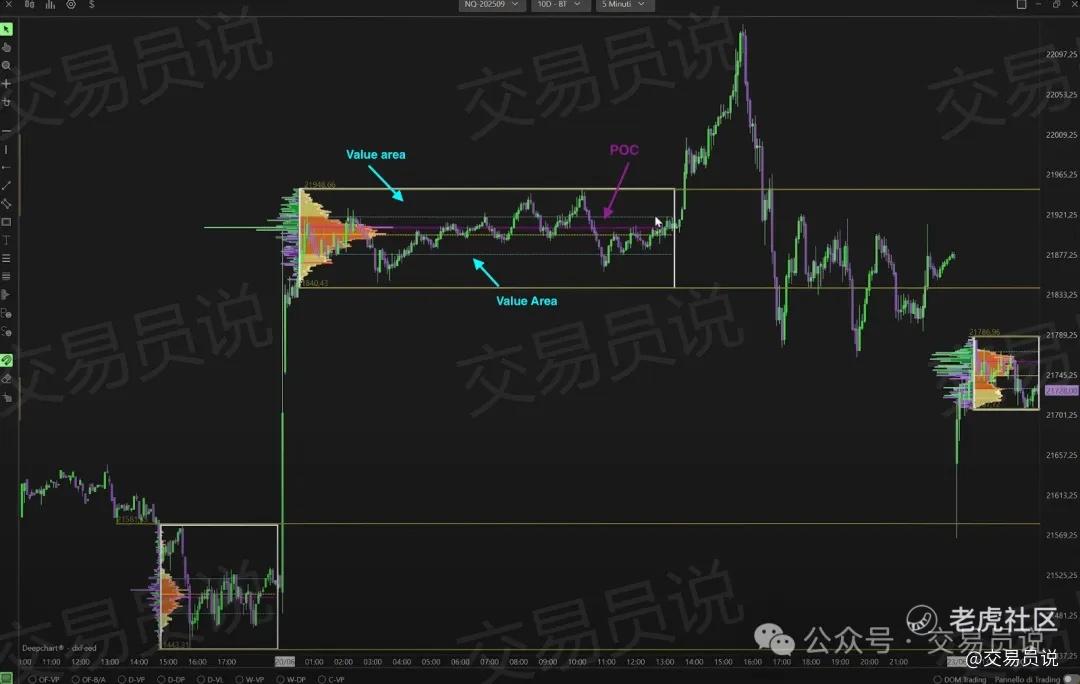

接着利用成交量分布,找出真正重要的价格位置,例如LVN(低成交量节点)和POC(控制点)。

第三步:激进性

最后,在这些关键位置等待清晰的订单流确认,例如大额成交、买卖失衡,或CVD(累积成交量差)出现明显的压力信号。

当这三个条件同时出现时,才是一笔交易机会。如果其中任何一个条件缺失,就保持观望,不做交易。

策略结构

该策略包含两个互补的交易模型:

❍ 趋势模型

当市场处于失衡状态并寻找新的价值区时,顺势交易延续行情。

❍ 均值回归模型

当价格突破平衡区但未能站稳时,交易价格回归至原有价值区域。

这两种交易模型都属于日内交易策略,具有严格的风险控制,并且被设计为能够适应不同的市场环境。将它们结合使用,可以为交易者提供一套清晰的交易结构,使其在趋势行情和震荡行情中都能有效应对,而无需依赖对市场方向的预测。

交易案例解析

模型一:趋势延续(失衡 → 寻找新的平衡)

市场环境:纽约交易时段,市场已经失衡并处于上升趋势。

交易过程

价格在纽约时段突破平衡区,并强势向上推动。

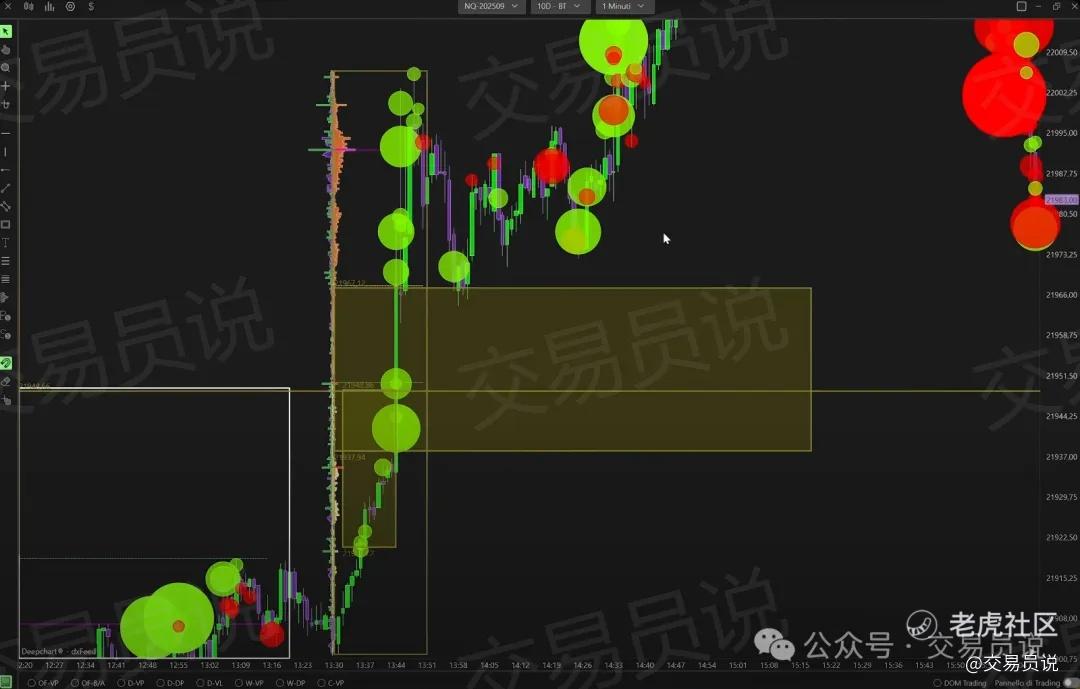

随后从推动起点到当前高点绘制成交量分布。在回撤区域形成一个明显的LVN(低成交量节点)。

在Footprint(订单足迹图) 上可以看到:

✍ 大量买单主动成交正好出现在该LVN附近,这就是等待的确认信号。

✍ 入场,在该位置做多,止损设置在LVN下方。

✍ 价格顺着订单流继续上涨。随着动能增强,卖方开始尝试反击,但并没有形成持续性。买方依然控制市场。

✍ 当卖方开始出现明显主动成交并挑战上涨趋势时:平仓离场,保护利润。

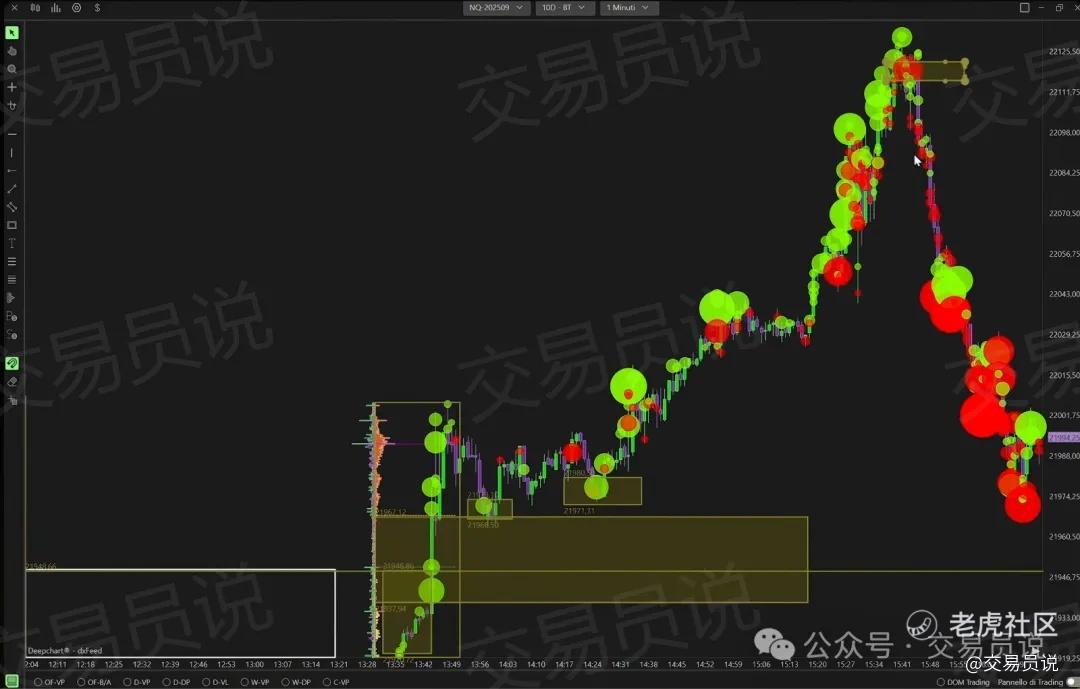

模型二:均值回归(突破失败 → 回归平衡)

市场环境:伦敦交易时段,市场处于平衡震荡状态,并尝试突破区间。

交易过程

✍ 价格首先向上突破平衡区,看起来似乎会继续上涨。但并没有出现持续的跟进买盘,第一次突破最终失败。

✍ 随后市场进行第二次突破尝试,依然失败。这时均值回归模型开始发挥作用。

✍ 在Volume Profile(成交量分布) 中可以看到:价格在价值区上方被拒绝,并重新回到平衡区内部。

✍ 订单流进一步确认:虽然买方仍然在主动成交,但无法推动市场继续上涨。激进的交易行为逐渐消失。

✍ 当价格明确回到平衡区内部时入场做空,止损设置在未能突破的高点上方。

✍ 目标位置是平衡区内部的POC(关键控制价格),价格随后顺利回归价值区并触及该目标。

结论

这位世界级超短线交易员的成功,并不是因为他“赌得更大”,而是因为执行次数更多,风险管理更严格,利润复利放大,环境识别能力更强。

交易世界里,真正的高手往往遵循一个简单原则:先活下来,再放大利润。

对于想进入交易行业的人,Fabio给出了几条非常实际的建议:

❍ 持续学习:花时间深入研究交易策略和市场结构。

❍ 从小资金开始:先用小资金交易,或加入自营交易公司获取更多资金支持。

❍ 保持耐心:交易是一场长期旅程,需要时间、纪律和不断学习。

总而言之,Fabio Valentini在超短线交易与日内交易方面的经验为交易者提供了许多重要启示。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。