19家顶级基石锁半数筹码!思格新能源(6656。HK)打破储能内卷,开启“AI全场景”估值新范式

储能行业明明是全球能源转型最确定的赛道,为什么大部分玩家都在"以价换量"的泥潭里挣扎,而一家成立仅四年的公司却能在两年内实现营收150倍狂飙,还把毛利率拉到50%以上?

答案藏在思格新能源(6656.HK)昨日启动的这场招股里。这不是又一个卷价格、拼产能的硬件故事,而是一次用"AI+模块化"重新定义储能价值的范式切换。淡马锡、瑞银、高盛、高瓴等19家顶级机构已经用真金白银投票,基石认购锁定了发行规模约50%的筹码。接下来三分钟,我会讲清楚三件事:这家公司为什么能在红海里打出蓝海利润、"AI in All"到底改变了什么、以及港股投资者为什么不该错过这个稀缺标的。

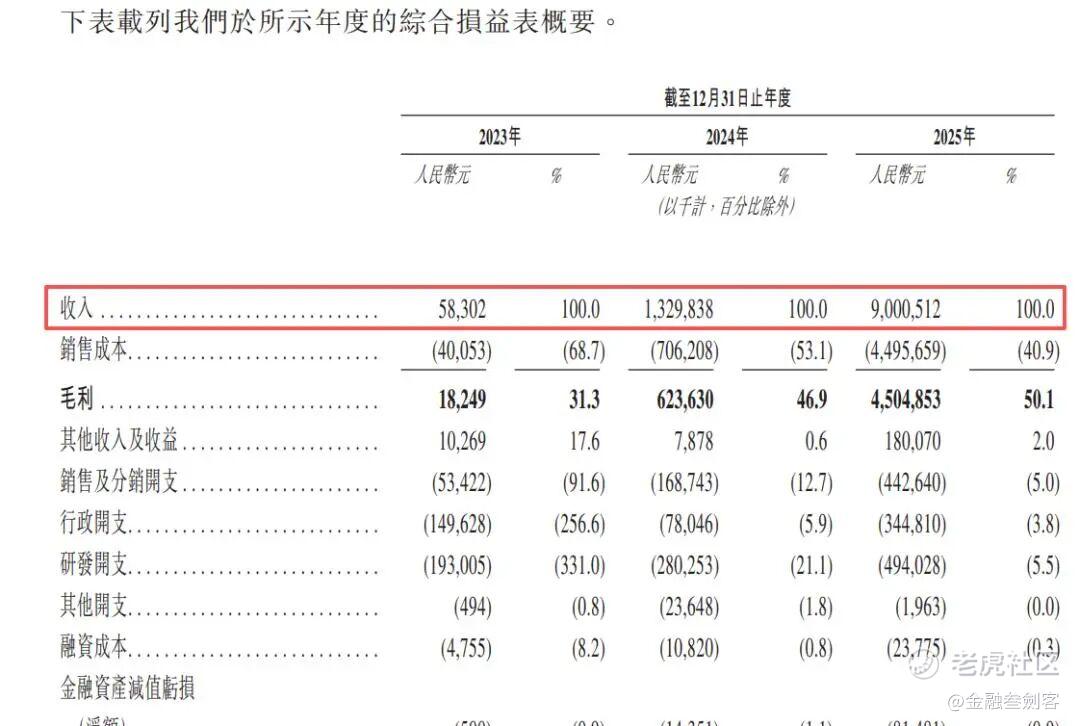

营收两年涨150倍,净利率35.9%碾压同行

先看最硬的数字。思格新能源2023年营收0.58亿元,2024年跳到13.3亿元,2025年直接突破90亿元。两年时间完成了大多数企业十年都做不到的规模跨越。更狠的是盈利质量:2025年经调整净利润32.3亿元,净利率35.9%,毛利率突破50%。

这组数据意味着什么?储能行业过去三年的主旋律是"内卷",无数玩家堆产能、降价格、抢订单,最后把毛利率压到20%以下,甚至出现亏损换规模的极端案例。思格的逻辑完全相反:它用"可堆叠模块化设计+原生AI算法"重新定义了产品,把安装时间从几小时压缩到15分钟,把扩容从"买新机器"变成"加乐高积木",把能源管理从"傻瓜模式"变成"AI自动优化"。

用户愿意为这种体验付溢价,经销商愿意主推高毛利产品,规模效应进一步摊薄成本。这才是真正的正向循环,而不是靠烧钱补贴抢市场份额的伪增长。

"光储圈的OpenAI":AI不是功能,是核心驱动

思格最值得关注的点,不是它做了一个储能产品,而是它把储能系统变成了一个"能源智能体"。

传统储能逻辑是硬件思维:光伏板发电、电池存电、逆变器调度,用户只能被动接受固定配置。思格的mySigen App接入了20多个国家60多家电力公司的实时动态电价,通过机器学习预测用户习惯、天气变化、电价波动,自动优化充放电策略。在瑞典,系统甚至能参与"负电价"交易和虚拟电厂响应,把储能从"消费品"变成"收益资产"。

这种"AI in All"的架构设计,本质上是把互联网产品的敏捷迭代能力和消费电子的用户友好度,植入了重资产的能源行业。它不是在现有产品上贴个AI标签,而是从底层算法开始重构了整个系统的运行逻辑。这就是为什么高瓴、淡马锡这些顶级机构会用"基石锁仓"的方式表态,因为他们看到的是跨代竞争力,而不是同质化赛道里的微弱领先。

85国渠道+成熟市场溢价,全球化野心兑现中

思格从成立第一天起就不是奔着"国内卷、海外捡漏"去的。它直接构建了覆盖85个国家、172家分销商、17614家注册安装商的全球网络。2025年,亚太和欧洲各贡献了约45%的营收,澳大利亚和德国成为最强增长点。

更重要的是,它在不同市场展现了极强的本地化适配能力。南非等基础设施薄弱地区,它切的是离网备电刚需;欧洲成熟市场,它玩的是VPP联动和动态电价套利;东南亚新兴市场,它主打模块化扩容的性价比优势。这种"一套架构、多场景穿透"的能力,既是新进入者难以复制的壁垒,也是它能在海外市场拿到溢价的核心原因。

全球可堆叠分布式光储市场,预计从2025年的3.8GWh增长到2030年的47.9GWh,年复合增速65.8%。思格2024年市占率已经是28.6%,赛道龙头的身位摆在这里,上市后的想象空间不言而喻。

核心逻辑一句话:思格不是在做"更便宜的储能",而是在用AI重新定义"储能该怎么用"。

接下来两天盯这几件事: 1. 招股认购倍数和基石锁定比例的最终数据,判断市场热度 2. 上市首日定价区间和开盘表现,看资金对"AI+储能"叙事的认可度 3. 后续是否有更多机构跟进报告,尤其是对标全球储能龙头的估值对比

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- coolguy001·04-13思格真猛,AI储能颠覆内卷!点赞举报