后外卖大战时代,顺丰同城或许能抚慰被恒科“伤害”的心

最近正值港股年报季,每次年报季都是投研的好机会。这次讨论最高的话题大概有两个,一个是消费三巨头(泡泡玛特、蜜雪冰城、老铺黄金)的表现,另一个是去年外卖大战对行业未来投资机会的影响,本质上都是消费,但驾驭的商业模式不同,自然也就需要不同的角度。

消费三巨头分化非常大,老铺黄金绩后首日大涨,泡泡玛特却在业绩公布后首日大幅回调。同为国内最优质的一批消费公司,原来是因为泡泡玛特2026年业绩指引太保守,预估营收增速才20%,商业模式的稀缺性和可持续性一下子掉了一个等级。

那么反观第二个话题,去年外卖大战之所以搞得恒科“鸡犬不宁”,也是因为互联网巨头撒钱过度,市场草木皆兵,担心原本的商业模式受冲击。甚至连带着顺丰同城这类“卖铲子”的公司也受影响,炒过一轮后就持续回调。

但是今年以来,顺丰同城的股价悄悄地在修复,幅度已经超过10%。而且从前几天发布的年报来看,顺丰同城的增长,竟然有点独立于行业的意思。

细究之下,我发现顺丰同城扎根即时零售的模式,实际上并不像很多人想象的一样,仅仅受益于外卖大战。它很可能是之前被错杀的一枚筹码,并且还处于低估阶段。

一、港股消费沧海遗珠:位置特殊的顺丰同城

我们首先从宏观来看,宏观层面,资本市场对高增长但长期亏损的商业模式容忍度其实在明显下降,典型例子就是去年美团乃至恒生科技遇到的纷纷扰扰。外卖大战、社区团购的教训,让投资者对用补贴换规模的故事极其谨慎,普遍回到看现金流、看盈利质量的安全区。

这个时候,大家要的就是确定性。老铺黄金虽然估值高,但是业绩好并且指引很强,于是它还能接着涨。但如果只是故事好,单纯依赖补贴或者营销投入的商业模式,在港股就已经不受欢迎了。

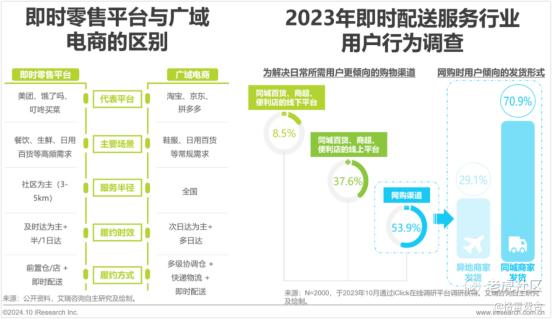

而与此同时,即时零售和同城配送,就是一条确定性比较强的赛道。过去十年,这个行业是一场靠补贴换规模的烧钱竞速,平台和资本用真金白银砸出用户心智。但现在,刚需时代已经来了——消费者已经习惯“30分钟送到”“1小时必达”,品牌和平台反而需要思考,在不大规模亏损的前提下,如何把这件事长期做下去。

所以,外卖大战告一段落后,很多人担心红利消退之后的顺丰同城还能不能行,但这个行业根本就不是靠这种“红利”在支撑,它顶多只是带来了催化而已。即时零售产业的变化才是根本。

我们简单举个例子,顺丰同城交出来的这份2025年报就有几个关键信息:

收入端,2025年实现营业收入228.99亿元,同比+45.4%,远高于大多数线下消费、物流公司的增速。

拿零售行业的数据来比,在申万三级行业-超市中,只有一个万辰集团的增长还看得过去,而万辰集团恰恰是零食量贩赛道的新消费,也属于一种新需求。除此以外的百货和多业态零售公司增速都差不多,没有亮点。没有拉踩这些公司的意思,只是想说,当下任何与零售消费相关的增长,必然来自特色和差异化,“快”是其中一种,就和零食量贩的“省”和“多”一样。

规模端,顺丰同城2025年同城配送服务订单量同比增长超55%,说明业务仍处在高景气的扩张期,也对应了收入的增长。

盈利端,归母净利润2.78亿元,同比+109.7%,净利率1.2%;经调整净利润4.15亿元,同比+184.3%,经调整净利率接近2%。要注意,顺丰同城在2023年就已经扭亏为盈,不是靠外卖大战才有今天的成绩。

在市场风险偏好走低的当下,能取得这种增长节奏的企业,本身已经属于少数。更关键的是,这种表现并不是靠价格战推上去的短期繁荣,而是受益于即时零售这种消费形式自身的扩张,再叠加商业模式和运营结构走到兑现拐点之后的结果。

二、不要被外卖大战迷惑,顺丰同城本质是全场景中立基础设施

从业绩来看,顺丰同城到底是不是外卖受益股?你可以说它确实受益了,但反推它很依赖外卖大战受益是不成立的。

1. 顺丰同城的业务结构早已超出“外卖配送”的范畴

一端连接平台和品牌,一端连接线下门店和终端用户,顺丰同城选择的是中立开放平台的路线,而非绑定单一流量入口:

在餐饮之外,商超、生鲜、3C数码、医药、本地生活服务等,已经成为同城订单的重要来源。你在美团上、抖音上,甚至视频号直播上,都有可能看到五花八门的商家和品牌用顺丰同城发货。

从数量看,顺丰同城2025年活跃商家数量达112万,同比增长了72%,其中不乏大型连锁零售商、连锁餐饮品牌以及新兴即时零售平台——山姆就和外卖大战没什么关系,但极速达营收年年新高,去年有50%以上收入来自线上,服务它的顺丰同城自然也是受益的。

从收入增长看,同城配送服务收入同比+47.6%,其中面向商家的收入增速是60%,明显跑赢整体,撬动了整体增长。

对于这类公司的长期价值,必然不是某一个平台、某一种品类,而是覆盖各类场景的社会化履约网络密度。

2. 中立开放+顺丰协同,决定了其“基础设施”的底色

另一端,顺丰同城和顺丰集团本身的协同正在加深:仓、干、配一体的解决方案,加上科技能力的融入,让顺丰同城不再只是一个接单平台,而是顺丰供应链中承接最后一公里的关键节点。去年,最后一公里配送服务收入同比增长42.4%,为94.32亿元,几乎和面向商家的同城配送服务收入持平,后者是107.01亿元。

这种角色的变化,有几个重要含义:

一是服务复杂度提升。不仅承担外卖、小件配送,还能为大型仓储、O2O零售、前置仓等提供“从仓到门”的解决方案,配送的事物和模式越复杂,背后履约网络的价值越高。其中顺丰同城还大力发展了无人车、无人机这种科技配送手段,可以和人力形成配合,解决各种配送的“疑难杂症”,相当有特色。

二是客户结构升级。顺丰的价值有多大相信不用多说,它们体系内的月结客户,本身信用体系稳定、订单规模可观,同城业务在其中承接的份额持续提升,带来更有质量的收入。

三是议价能力增强。当一个网络在地理覆盖、时效稳定性、多场景适配上形成事实标准后,它是有一定能力用更好的服务换更高价值的订单的,而且客户不会轻易更换磨合好的服务商。

归根结底,顺丰同城还是受益于专业的定位,中立型基础设施提供标准化、可复制的高质量履约服务,既不需要在流量侧卷价格,也能服务多平台、多品牌,类似于复制电商时代头部物流的路子。

3. 行业天花板远未到来,顺丰同城“吃尽版本红利”

我们之前提到,去年的外卖大战可能起到了一个催化的作用,进一步让更多人意识到它的便利。

按照商务部的估算,今年即时零售市场规模的增量依旧超过2000亿元,未来将达到2万亿级别,增速显著高于社会消费品零售总额和整体网络零售,说是一种新的社会生活基础设施也不为过。而新的增量肯定也不可能靠餐饮外卖来撑,更多的需求和供给都会涌现。

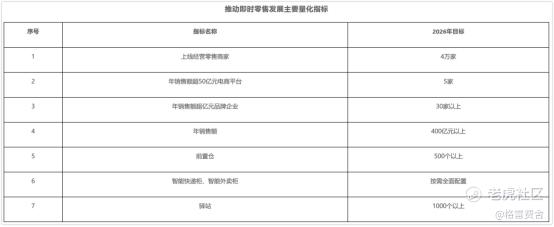

另外,主流城市也有推动即时零售高质量发展的行动方案,用于支持商家和平台,比如下面就是深圳截至今年的目标:

包括我们没有重点提的面向个人的业务,假设“配送”这件事本身是同质化的,那么能驱动你选择特定服务的一定是它差异化的点,去年,顺丰同城就在着重打造“独享专送”这种服务,甚至细化到汉服租赁、行李寄递、洗衣洗鞋。只有网络足够大和强悍时,这种面向C端的精细化服务才能长期持续。这也是一种底气。

所以,在社会化语境下,即时零售离天花板还很远。而顺丰同城则几乎吃足了“版本红利”,在这个关键阶段,已经是具备体系化能力的基础设施型参与者。

从上述业绩表现看,则主要体现为高质量客户收入占比提升,下沉市场和新场景渗透加快,覆盖112万活跃商家、2,606万活跃消费者、全国近2,400个市县,以及它们对应的大量KA连锁商家、大品牌。还有产品层重新分级,通过不同时效、不同服务组合定价,把履约能力拆分成服务单元,协同顺丰对外提供服务。

最终,网络利用率会随订单密度提升而持续改善,边际成本明显下降,最终落实到盈利上,形成净利率持续改善的基础。可以说,是即时零售的长坡厚雪成就了顺丰同城。而它对基础设施的建设,也算没有辜负客户和市场的期待。

三、盈利大幅增长的现金牛,错杀后形成潜在修复空间

当然,它没有辜负市场,但市场不可能永远理性。去年外卖大战一波炒作,直接让顺丰同城迎来了半年的回调。

现在,我们明显观察到回调可能见底了,这份年报有可能起到促进作用,促使市场重新看见即时零售市场中的顺丰同城到底值多少钱。而具体的因素,其实比较简单:

1. 利润弹性已经显形,经调整业绩超预期

在规模仍保持45%以上增长的前提下,经调整净利润同比大增近两倍,经调整净利率接近2%。如今利润通过全年订单密度和结构优化稳步释放,成本侧受益于网络效率、算法调度、运力结构调整的综合作用,高价值客户与复购客户带来的订单占比提升,降低了对大规模补贴获客的依赖。顺丰同城已经有能力讲利润弹性,这是质变。

2. 稀缺性:中立第三方中的唯一全场景玩家

前段时间,抖音在豆包里接入了本地生活服务,现在做的还是团购,但假设未来某一天它和“千问+淘宝闪购”一样提供配套服务,谁来配送?我只是举一个例子,说明行业内真正意义上的“第三方中立”即时履约服务商里,能同时具备规模、科技能力、全国网络覆盖和大型客户背书的玩家并不多。

在不依赖自家平台流量的前提下,既能服务山姆这类高客单价商超,也能服务连锁餐饮、连锁药房及本地零售系统,而且还能与大型快递、供应链体系形成深度协同的履约网络,实际上相当稀缺。即时零售的年增速稳定高于25%,那么稀缺的头部服务商增长只会更快。

3. 错杀后的潜在修复:后外卖大战时代的情绪对冲

回归原始话题,这场稀里糊涂的大战让市场对整个本地生活板块的情绪一度走向悲观,尤其是部分资金因为前期遭遇亏损,对相关模式整体缺乏耐心。情绪外溢叠加宏观不确定性,塑造了被频频吐槽的各种走势,比如经典的恒科:

但反过来,这个时候找安全边际高的标的是最合适的。而顺丰同城的收入高度绑定本地消费刚需,现金流质量持续改善,盈利拐点已经出现,且背后站着一个稳健的物流集团。与许多仍需大量投入才能换来增长的互联网公司相比,它的现金牛+成长股属性组合是独特的。

后外卖大战时代,行业增长无非比拼谁真正拥有本地履约和服务能力。现在看,生意稳定、技术有前瞻、估值仍处于修复起点的中立基础设施企业,价值被重新审视,只是时间问题。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。