港股新股打新:华勤技术(03296.HK),折价 31% 值不值得打?中签预测!!

$华勤技术(03296)$ $胜宏科技(02476)$ $长光辰芯(03277)$ $思格新能(06656)$ $MANYCORE TECH(00068)$

基本情况:

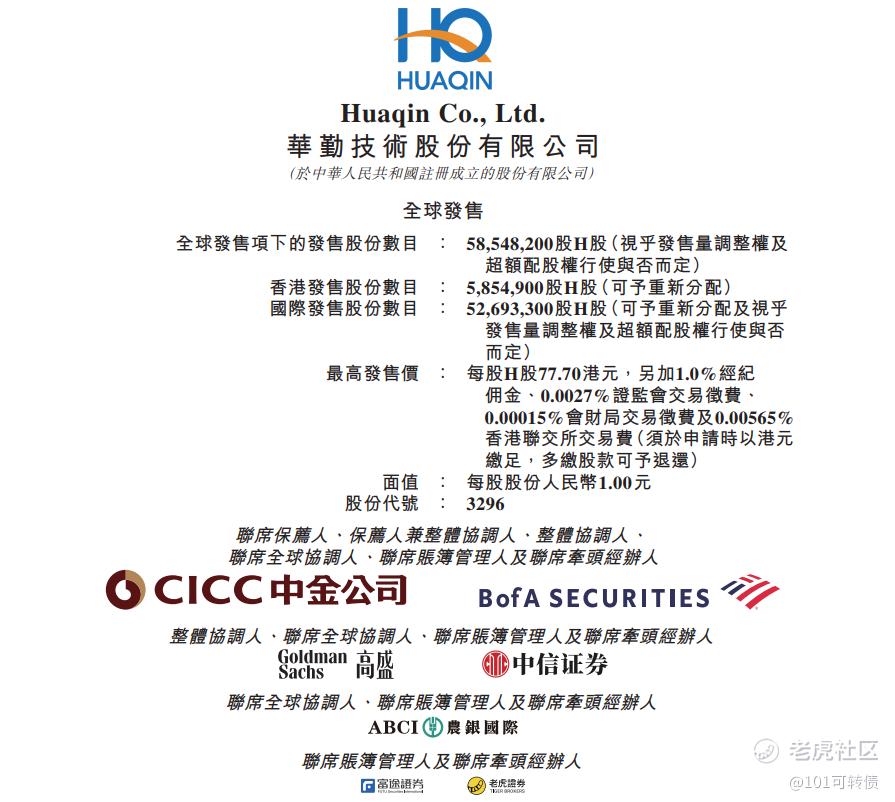

申购时间:4月15日-4月20日,21号出结果,22号暗盘,23号上市;

发行价格:≤77.700

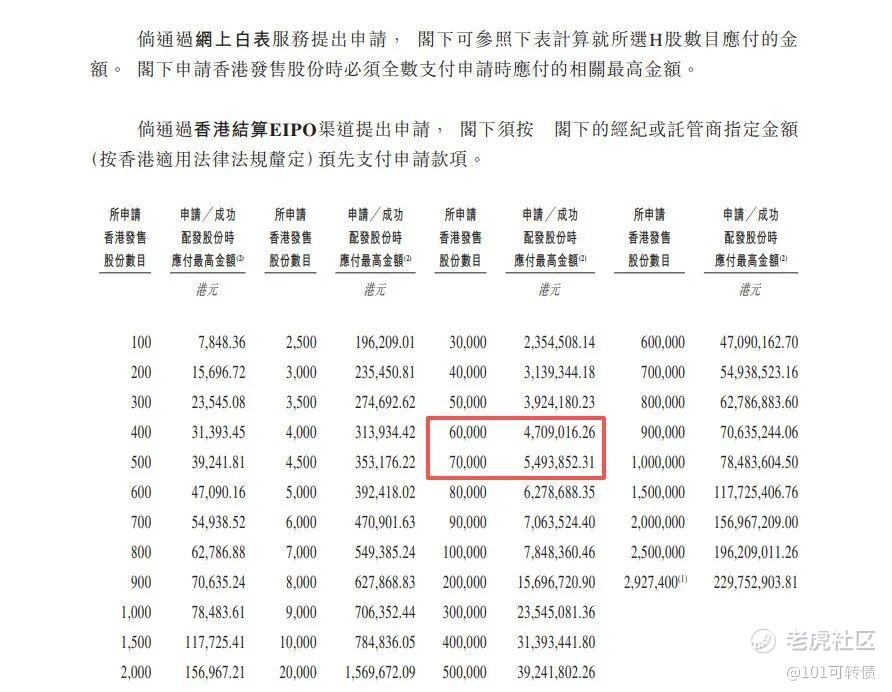

入场费:7848.36

1手:100股

全球发售:5854.82万股

公开发售:585.49万股

公开发行手数:58549手

基石:有,18家基石投资者认购49.93%份额

绿鞋:有,中金稳价

保荐人:中金和美银联合保荐

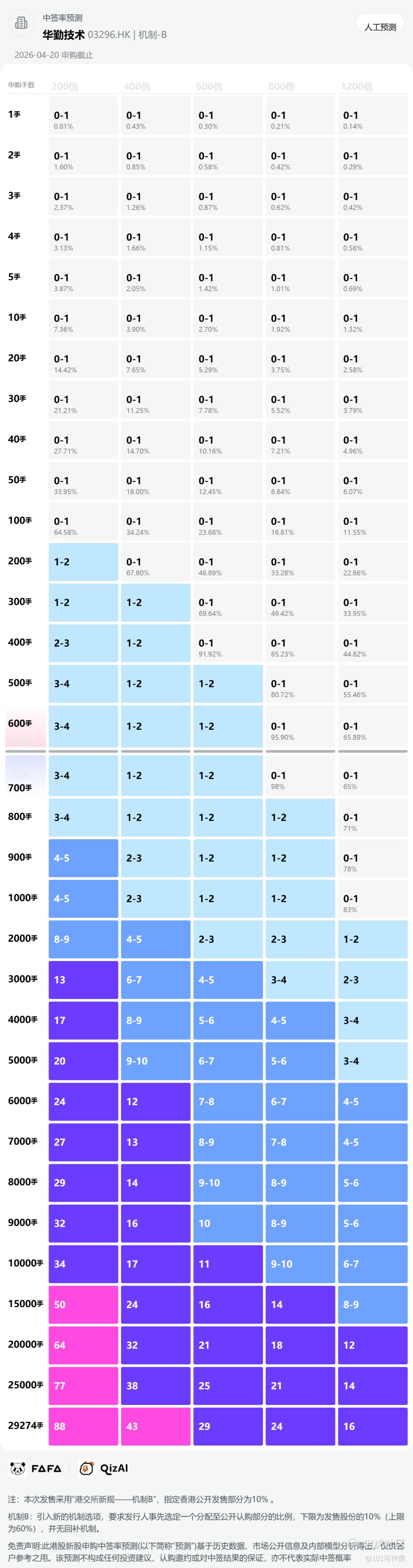

分配机制:机制B,回拨10%

华勤技术成立于2005年,是全球领先的智能产品ODM(原始设计制造商)平台型企业。,主营业务覆盖移动终端、计算及数据中心、AIoT等领域,为全球科技公司提供全栈智能产品ODM服务,堪称“消费电子隐形巨头”。

根据灼识咨询数据,公司是全栈智能产品ODM平台,在多个智能产品品类实现全球第一,2024年以22.5%的市场份额位居全球消费电子ODM出货量榜首,行业地位稳固。

公司已构建起“3+N+3”智能产品矩阵:三大支柱(智能手机、笔记本电脑、服务器)撑起业绩基本盘;N类延伸产品(平板电脑、智能穿戴、AIoT等)贡献弹性增长;三大新兴领域(汽车电子、机器人、软件)打造第二增长曲线。

财务表现:

2023–2025年营收分别为853.38亿、1098.78亿、1714.37亿元,2025年同比+56%;归母净利分别为26.57亿、29.16亿、41.32亿元,同比+41.7%。

2023–2025年毛利率从10.94%降至7.72%,净利率从3.11%降至2.41%,反映“以价换量”与成本压力,但净利保持较快增长。

2025年营收规模超1700亿元,ODM模式下资金周转较快,对供应链话语权强,现金流整体健康,但扩张期需关注资本开支与债务结构。

募资用途:

约40.0%用于以产品为核心的研发投入,增强技术实力;

约35.0%用于扩大及优化制造体系;

约15.0%用于战略投资与垂直整合;

剩余10.0%用于营运资金及一般公司用途。

华勤技术此次引入18家基石投资者,认购近50%份额(基石投资者超多);

华勤技术采用机制B,回拨10%;全球发售5854.82万股,香港发售585.49万股,一手是100股,共计58549手,甲乙组各29274手;甲尾申购需要47万本金,乙头申购需要5万本金;胜宏科技资金释放后都可以链接上华勤技术,现在倍数是1倍了,预计最终会在1000倍左右;由中金和美银联合保荐,有基石,有绿鞋,中金历史保荐项目可以,美林相对差一点。

华勤处于“AI服务器+消费电子”交汇带,既受益于算力投资周期,又受消费复苏影响,结构上属于相对受益的方向。

面对美芯片禁令升级、存储芯片涨价等行业挑战,公司依托国产供应链替代优势,能够部分对冲成本压力;叠加全球AI热潮带来的智能产品创新需求,同时受益于AIoT、智能终端高端化趋势,华勤有望持续巩固行业领先地位,未来增长空间广阔。

华勤技术行业龙头地位稳固,多个品类全球第一,基本面不错,财务也可以,目前较A股的折价是31%,基石阵容豪华(引入摩根大通、瑞银、高毅等机构),对股价有一定的支撑;满足如港股通条件,有入通预期;但要关注公司的毛利率在持续下滑,盈利状况问题。

等胜宏科技资金释放后,再申购华勤技术也是来得及,整体来说华勤技术确定性也高。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 小马化腾·04-15打,最近都打点赞举报