商海长研 价值洞察|迈威生物打新评级:A

“本次IPO最大的亮点之一,是豪华的基石投资者阵容,公司已与6家产业龙头、国资平台、一线投资机构订立基石投资协议,合计认购5300万美元(约合4.13亿港元)的发售股份,按发行中间价计算,占本次全球发售股份的30%,占国际配售份额的33%。”

打新推荐指数:A(积极申购,常规参与)

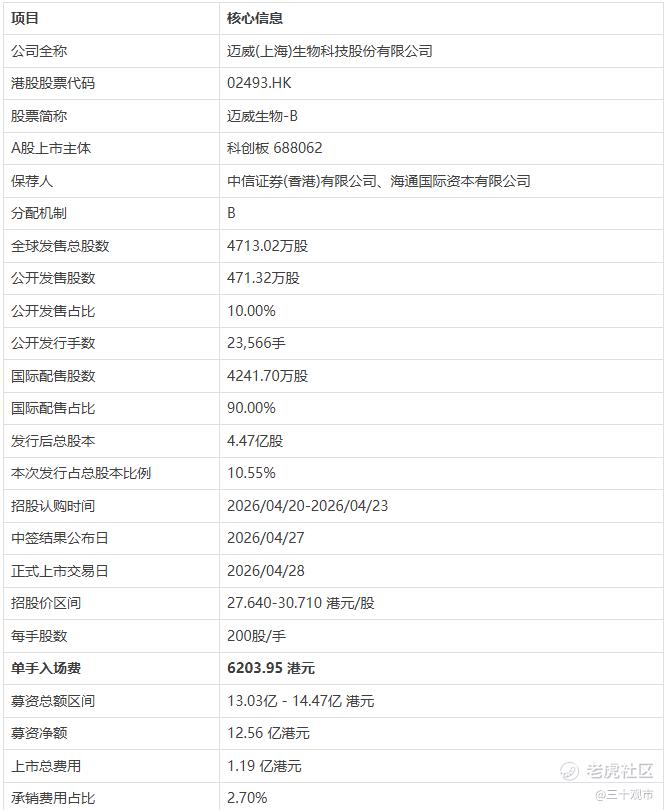

2026年4月,科创板上市四年的创新药企迈威生物(688062.SH)正式启动港股招股,即将以“02493.HK”登陆港交所主板,完成“A+H”双资本平台布局,成为2026年港股创新药赛道又一只核心新股。

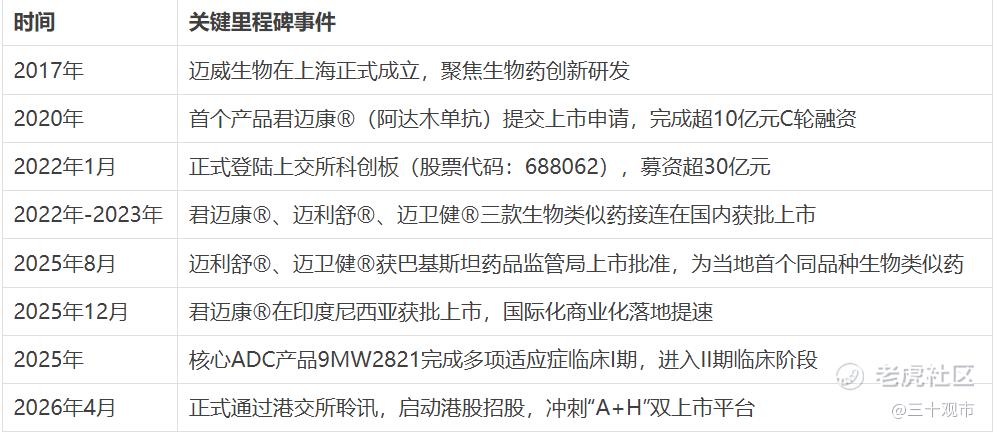

这家2017年成立的创新药企,用9年时间完成了从初创公司到全产业链制药企业的跨越:手握4款已商业化产品、10款在研候选药物,构建了从药物发现、临床开发到商业化生产的全链条能力;核心产品靶向Nectin-4的ADC药物9MW2821,成为国内同靶点第一梯队的创新品种;生物类似药迈利舒、迈卫健、君迈康接连出海获批,商业化与国际化双线突破。

2025年公司营收从1.996亿元跃升至6.587亿元,同比大增230%,净亏损同比收窄7.16%,在未盈利生物科技企业中展现出极强的经营韧性。

一边是ADC创新药赛道的广阔前景,全产业链能力与豪华产业资本基石阵容;另一边是持续的研发投入与尚未盈利的现状,创新药临床与商业化的不确定性。

本文将从公司发展历程、产品管线、财务表现、IPO发行结构、投资价值与潜在风险五大维度,通过多维度数据表格全面拆解这家A+H创新药企的成长逻辑与投资价值。

一、公司简介:九年深耕,全产业链创新药企的A+H新征程

迈威生物成立于2017年,总部位于上海,是一家以创新药物研发为核心、具备从药物发现至商业化销售全链条能力的中国生物制药企业。

公司聚焦肿瘤、自身免疫、年龄相关疾病等重大未满足临床需求领域,构建了生物类似药与创新药双轮驱动的产品矩阵,尤其在抗体偶联药物(ADC)、自身免疫疾病生物药领域形成了核心竞争优势。

2022年1月,迈威生物登陆上交所科创板,成为科创板创新药板块的核心标的;2026年启动港股上市,不仅是为研发管线补充资金弹药,更是公司推进全球化战略、对接国际资本市场的关键一步。

迈威生物发展核心里程碑表

经过9年发展,迈威生物已经形成了三大核心能力壁垒:

1. 全产业链技术平台:构建了包括ADC药物开发平台、抗体发现平台、长效蛋白技术平台在内的多个自主研发平台,实现了从靶点发现、分子设计、CMC生产到临床开发的全流程自主可控;

2. 商业化落地能力:已有4款产品实现商业化上市,其中3款生物类似药完成海外市场获批,搭建了覆盖国内30个省份、海外多个新兴市场的商业化销售网络;

3. 差异化创新管线布局:在ADC赛道布局了多个差异化靶点,核心产品9MW2821成为国内Nectin-4 ADC第一梯队品种,避开了同质化严重的热门靶点竞争,形成了差异化的研发优势。

此次港股IPO,迈威生物将募集资金重点投向核心ADC产品的临床开发、在研管线推进与全球化商业化布局,进一步巩固在创新药赛道的竞争优势。

二、核心产品与研发管线:商业化产品打底,ADC创新药打开成长天花板

迈威生物的产品管线形成了清晰的“三级梯队”:

第一梯队是已上市的商业化产品,提供持续的现金流与收入增长;

第二梯队是处于NDA/临床后期的核心品种,即将进入商业化兑现期;

第三梯队是临床早期/临床前的创新管线,聚焦前沿靶点,打开长期成长空间。其中,靶向Nectin-4的ADC药物9MW2821是公司的核心创新品种,也是本次港股IPO募资的核心投向。

1. 已上市商业化产品:现金流基本盘,国际化持续突破

截至2026年4月,公司已有4款产品实现商业化上市,其中3款为生物类似药,1款为中药创新药,覆盖自身免疫、骨质疏松、肿瘤骨转移等多个大适应症,具体详情如下表:

迈威生物已上市商业化产品详情表

这四款已上市产品,构成了公司的收入基本盘。2025年公司营收同比大增230%,核心驱动力之一便是迈利舒等产品的销售额快速提升,同时对外授权的首付款与里程碑付款大幅增加,验证了公司的商业化能力与技术对外合作价值。

值得注意的是,公司的生物类似药已率先实现出海突破,迈利舒、迈卫健成为巴基斯坦首个获批的Prolia、Xgeva生物类似药,君迈康在印尼获批上市,打开了东南亚、南亚等新兴市场的增长空间,成为国内生物类似药出海的领先企业之一。

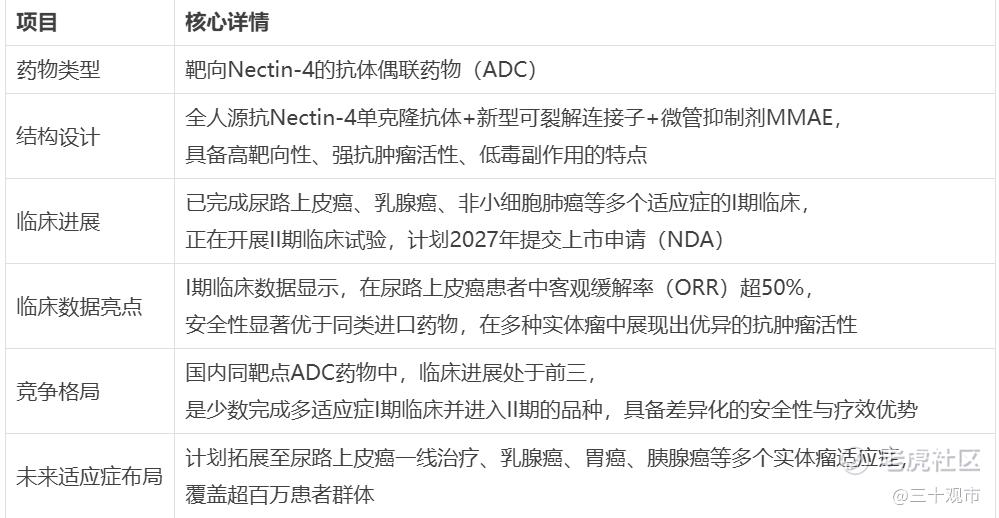

2. 核心创新品种:9MW2821,国内Nectin-4 ADC第一梯队

ADC药物是当前全球创新药赛道最热门的领域之一,而迈威生物的核心产品9MW2821(bulumtatug fuvedotin,BFv),正是一款靶向Nectin-4的新一代ADC药物,也是公司本次IPO募资的核心投向(56.8%募资额用于该产品临床开发)。

Nectin-4是在多种实体瘤中高表达的细胞黏附分子,尤其在尿路上皮癌、乳腺癌、肺癌、胃癌等癌种中高表达,是实体瘤治疗的理想靶点。目前全球仅一款靶向Nectin-4的ADC药物获批上市(Padcev),2025年全球销售额超30亿美元,市场空间广阔,而国内尚无同靶点药物获批,9MW2821处于国内第一梯队。

9MW2821核心优势与临床进展表

9MW2821的临床进展与差异化优势,是迈威生物创新药管线的核心看点。该产品若顺利获批上市,将成为国内首批靶向Nectin-4的ADC药物,有望抢占百亿级实体瘤治疗市场,成为公司继生物类似药之后的第二增长曲线。

3. 全管线布局:10款在研药物,覆盖肿瘤与年龄相关疾病

除了核心ADC产品,迈威生物还构建了丰富的在研管线,覆盖肿瘤、自身免疫、眼科、代谢疾病等多个高需求领域,形成了梯度化的研发管线布局。截至招股书披露日,公司拥有10款候选药物,其中1款处于NDA阶段、8款处于临床阶段、1款处于临床前阶段,具体详情如下表:

迈威生物核心在研管线详情表

从管线布局可以看出,迈威生物在ADC赛道形成了多靶点梯队化布局,覆盖Nectin-4、Trop-2、B7-H3、Claudin 18.2等多个实体瘤热门靶点,同时在自身免疫、眼科、代谢疾病领域布局了多个first-in-class、best-in-class品种,形成了“ADC为核心、多领域协同”的创新管线格局,为长期发展提供了充足的产品储备。

三、财务表现:营收爆发式增长,亏损持续收窄,研发投入高企

作为未盈利创新药企,迈威生物的财务表现呈现出典型的“营收高速增长、亏损持续收窄、研发投入维持高位”的特征。2025年公司营收实现三倍级增长,商业化能力持续兑现,同时净亏损同比收窄,展现出良好的经营韧性,具体财务数据如下:

迈威生物2024-2025年核心财务数据表

从财务数据可以清晰看到公司经营层面的三大核心变化:

1. 营收实现爆发式增长,结构持续优化 2025年公司营收同比大增230%,核心来自两大驱动力:一是迈利舒等商业化产品销售额同比增长165.48%,产品商业化能力持续兑现;二是对外技术授权的首付款与里程碑付款同比增长280.07%,公司的创新技术价值得到了行业认可。同时,公司综合毛利率从55.36%提升至64.01%,盈利质量显著改善,规模效应逐步显现。

2. 亏损持续收窄,现金流状况显著改善 2025年公司归母净亏损9.72亿元,同比收窄7.16%;经调整净亏损同比收窄7.54%,在创新药企业中实属难得。同时,公司经营活动现金流净流出同比收窄32.32%,现金流状况显著改善。亏损收窄的核心原因,一方面是营收规模大幅增长带来的毛利润提升,另一方面是公司研发投入精细化管理,研发开支同比小幅下降8.53%,但核心管线的临床开发并未受到影响,研发效率持续提升。

3. 研发投入维持高位,聚焦核心管线 尽管研发开支同比小幅下降,但2025年公司研发投入仍高达8.015亿元,是同期营收的1.22倍,对于创新药企而言,高强度的研发投入是保持管线竞争力的核心前提。公司的研发投入高度聚焦,重点投向核心ADC产品9MW2821的临床开发,以及8MW0511、9MW1911等后期管线的推进,确保核心品种的临床进度领先行业。

截至2025年末,公司账面货币资金及交易性金融资产合计16.74亿元,资产负债率仅28.45%,无短期偿债压力,财务结构稳健。本次港股IPO募资约12.56亿港元,将进一步补充公司的资金储备,为核心管线的临床开发、商业化拓展提供充足的弹药。

四、IPO发行详情:产业资本豪华背书,募资聚焦核心管线临床开发

本次迈威生物港股IPO,是未盈利生物科技企业在港股市场的一次核心发行,发行结构清晰,基石投资者阵容豪华,募资用途与公司长期发展战略高度匹配,具体发行详情如下:

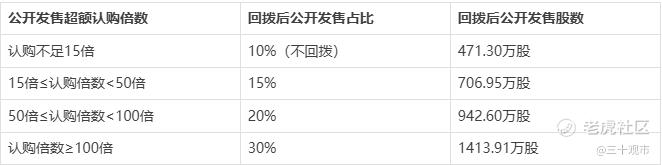

1. 核心发行方案:回拨机制清晰,入场门槛友好

本次IPO全球发售4713.02万股H股,其中香港公开发售占10%,国际配售占90%,设有标准的回拨机制,兼顾散户与机构投资者的需求,具体回拨规则如下表:

迈威生物港股IPO公开发售回拨机制表

本次IPO每手200股,上限定价对应每手入场费6142港元,在港股生物科技新股中属于中等偏下的入场门槛,对散户投资者较为友好。同时,本次发行设有15%的超额配售权(绿鞋机制),由保荐人中金公司、华泰国际负责稳定后市,为上市后股价提供了护盘机制。

2. 基石投资者:豪华产业资本阵容,锁定超6成国际配售份额

本次IPO最大的亮点之一,是豪华的基石投资者阵容,公司已与6家产业龙头、国资平台、一线投资机构订立基石投资协议,合计认购5300万美元(约合4.13亿港元)的发售股份,按发行中间价计算,占本次全球发售股份的30%,占国际配售份额的33%,具体基石投资者详情如下表:

迈威生物港股IPO基石投资者详情表

豪华的基石阵容,充分彰显了产业资本与专业投资机构对迈威生物研发实力、商业化能力与长期发展前景的高度认可。其中,君实生物、药明生物、桂林三金均为医药产业龙头,不仅为公司提供了资金支持,更能在研发、生产、商业化、国际化等领域与公司形成深度协同,为公司长期发展赋能。

3. 募资用途:聚焦核心管线临床开发,匹配公司发展战略

按发行中间价29.18港元计算,本次IPO全球发售净募资约12.556亿港元,公司已明确了募资的具体用途,与公司“创新研发为核心、商业化与国际化双轮驱动”的战略高度匹配,具体募资用途如下表:

迈威生物港股IPO募资用途表

五、投资价值与核心

1. 核心投资亮点

第一,全产业链能力突出,商业化落地持续兑现。

迈威生物是国内少数具备从药物发现、CMC生产、临床开发到商业化销售全链条能力的创新药企,4款已上市产品实现了持续的收入增长,2025年营收同比大增230%,验证了公司的商业化能力。不同于多数尚未有产品上市的未盈利生物科技企业,迈威生物已形成了“商业化产品供血+创新管线研发”的正向循环,经营风险显著更低。

第二,ADC管线差异化布局,核心品种具备先发优势。

公司在ADC赛道形成了多靶点梯队化布局,核心产品9MW2821处于国内Nectin-4 ADC第一梯队,临床数据展现出优异的疗效与安全性,而国内尚无同靶点药物获批,市场空间广阔。该产品若顺利上市,将成为公司的重磅品种,打开业绩增长天花板。

第三,国际化布局领先,产品出海持续突破。

公司的生物类似药已在巴基斯坦、印尼等海外市场获批上市,成为当地首个同品种生物类似药,在新兴市场建立了先发优势。港股上市后,公司将进一步推进全球化战略,一方面推动更多产品在海外获批上市,另一方面开展国际多中心临床试验,推动创新药在全球市场的开发,成长空间进一步打开。

第四,A+H双资本平台搭建,产业资本强力背书。

本次港股上市后,公司将完成A+H双资本平台布局,拓宽融资渠道,提升国际品牌知名度,为海外临床开发与商业化提供支持。同时,本次IPO引入了君实生物、药明生物、桂林三金、山东国资等豪华基石投资者,产业资本的强力背书,不仅为公司提供了资金支持,更带来了丰富的产业资源与协同效应。

第五,财务状况稳健,亏损持续收窄。

2025年公司营收实现三倍级增长,净亏损持续收窄,经营现金流状况显著改善,资产负债率不足30%,账面资金充足,财务结构极度稳健。本次港股IPO募资后,公司的资金储备将进一步增厚,足以支撑未来3-5年的核心管线临床开发与商业化拓展,不存在短期资金链风险。

六、总结与展望

从2017年成立,到2022年科创板上市,再到2026年冲刺港股A+H双平台,迈威生物用9年时间,从一家初创创新药企,成长为具备全产业链能力、商业化持续兑现、创新管线梯队完善的生物制药企业。在国内创新药行业从“仿创结合”向“源头创新”转型的浪潮中,迈威生物凭借差异化的ADC管线布局、扎实的商业化能力、领先的国际化布局,走出了一条属于自己的发展道路。

仅对于打新投资者而言,迈威生物具备多重安全垫:6家产业资本组成的豪华基石阵容锁定大额份额,15%的绿鞋机制提供后市护盘,6000港元出头的低入场门槛友好,叠加当前港股创新药板块的回暖行情,打新层面具备较强的确定性。给到A级评价。

对于长期价值投资者而言,投资迈威生物的核心逻辑,是看好其ADC管线的差异化价值与全产业链能力的长期兑现。公司已上市产品提供了稳定的现金流基本盘,核心ADC产品9MW2821若顺利获批,将打开百亿级的成长空间,而A+H双平台的搭建,将为公司的全球化战略与创新研发提供持续的动力。

当然,创新药投资始终伴随着研发与商业化的不确定性,唯有持续的临床数据兑现与商业化落地,才是创新药企的核心价值支撑。本次港股上市,对迈威生物而言不是终点,而是全球化创新征程的新起点。这家ADC赛道新锐,能否在全球创新药的舞台上跑出自己的加速度,时间终将给出答案。 $迈威生物-B(02493)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 只进不出·04-21 10:16这种作者直接拉黑!点赞举报