港股打新:曦智科技-P IPO 分析及申购计划

上海曦智科技股份有限公司(Lightelligence)是一家专注于光电混合算力领域的特专科技公司,致力于通过融合光子学与电子学的优势,解决人工智能时代面临的算力短缺、高功耗及“内存墙”等行业瓶颈。

公司的核心业务围绕光互连与光计算两大产品线展开:

-

光互连业务:提供基于自研光电芯片技术的Scale-up(如LightSphere X、Scale-up OCS)及Scale-out解决方案,旨在通过光信号连接GPU、CPU等计算设备,实现低时延、高带宽的数据传输,大幅提升计算系统的扩展性与能效。

-

光计算业务:研发并商业化光计算处理器(如PACE系列、OptiHummingbird),利用光子进行线性计算加速,作为专用加速器与GPU协同工作,以突破传统电子处理器的性能极限。

曦智科技采用无晶圆厂模式,已实现相关产品的商业化部署,是全球首家实现光电混合算力大规模部署的公司之一。

曦智科技本次上市募资净额22.67亿港元,资金分配如下:70%用于研发,持续推动光互连及光计算业务的技术升级;20%用于市场推广、销售网络建设及客户拓展;10%用于补充营运资金及其他一般公司用途。

招股信息:

本次全球发售股数1379.52万股,每手股数15股,招股价153.22-168.49港元,入场费2775.71港元,采用机制18C发行,公开发售手数45985手,超购50倍以上,回拨20%后公开183936手,预计23-29万人参与,一手中签率5%左右,申购600手稳一手。

财务情况:

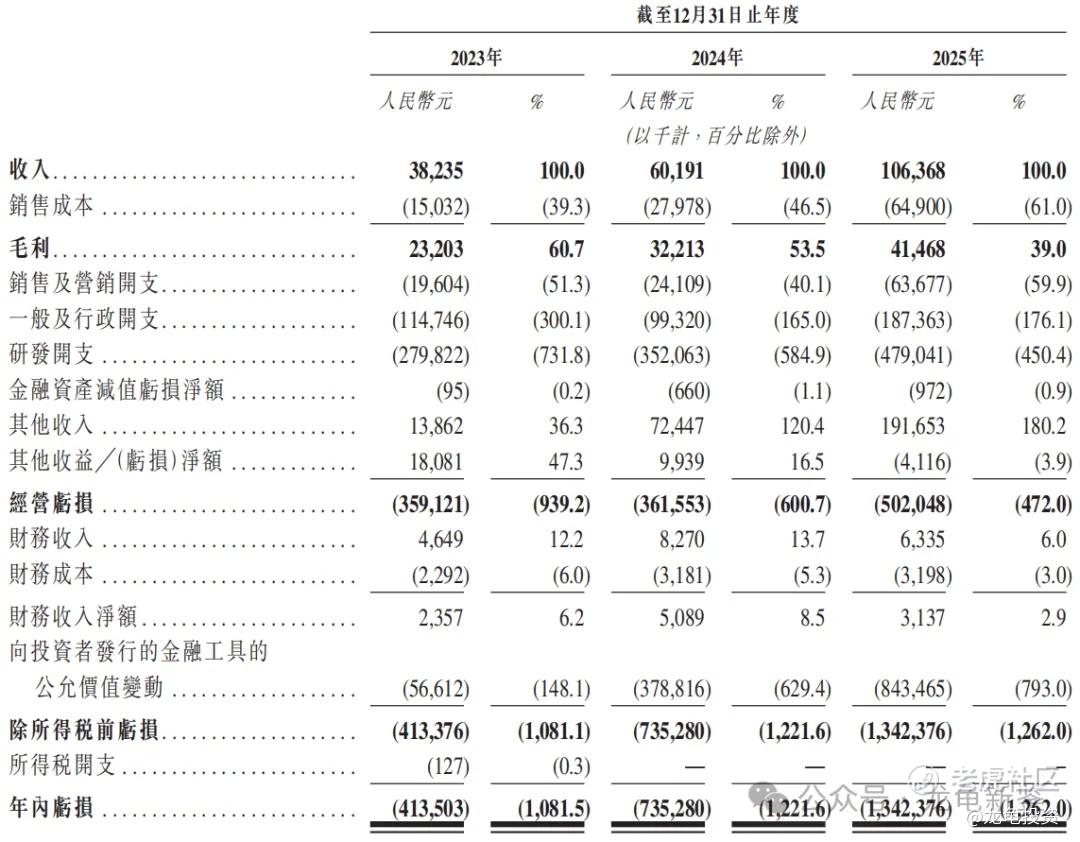

23年营收3823.5万,24年营收6019.1万,25年营收1.06亿,年复合增长率67%;

23年毛利2320.3万,24年毛利3221.3万,25年毛利4146.8万;

23年净亏损-4.14亿;24年净亏损-7.35亿,25年净利润-13.42亿。

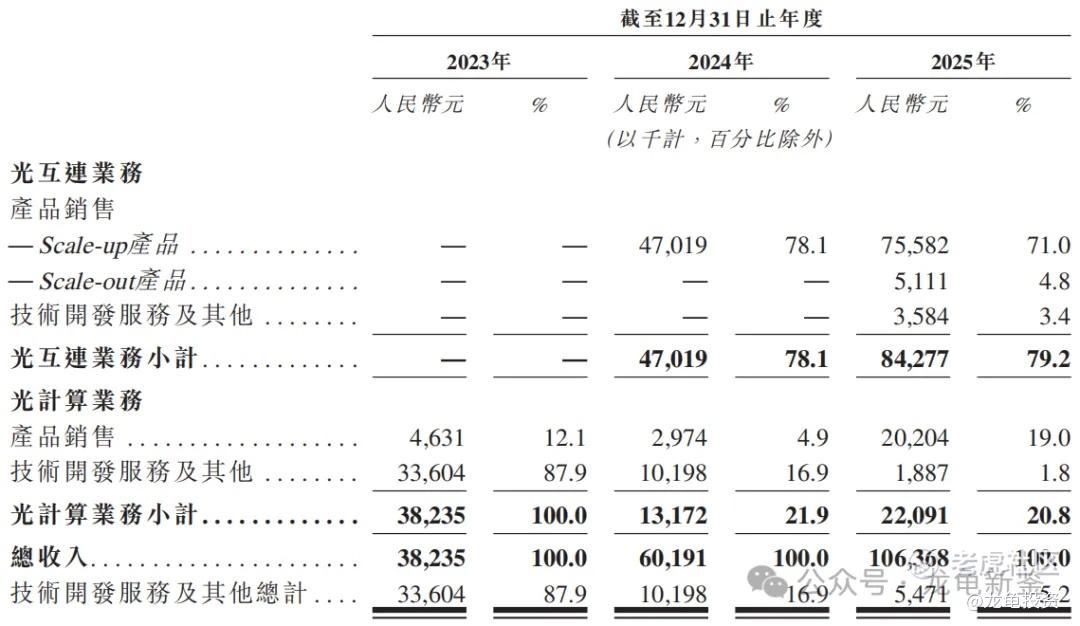

曦智科技主要营收来源于光互连业务和光计算业务,占比分别为79.2%与20.8%,具体明细见下图。

行业及竞争对手速览:

1. 行业增速与市场前景

光电混合算力被视为突破传统电计算物理极限(如“内存墙”、“功耗墙”)的关键方向,市场潜力巨大。

-

光互连市场爆发:根据弗若斯特沙利文的数据,预计到2031年,仅中国市场的 Scale-up 光互连 市场规模预计将达到 人民币 2,704 亿元。同期,中国 光计算 市场规模预计将达到 人民币 254.63 亿元。

-

光计算渗透率提升:截至2025年,光计算芯片在中国 AI 推理芯片中的市场渗透率不足 0.5%。预计到 2040年,这一渗透率将提升至 20%。

-

行业驱动力:生成式 AI 和大语言模型的快速发展导致算力需求爆炸式增长,传统铜互连和电计算已逼近物理极限,行业正加速向光互连和光计算转型。

2. 竞争对手与竞争格局

虽然招股书中未直接列出具体竞争对手的详细财务对比表,但描述了竞争环境和主要竞争来源:

行业巨头跨界竞争:博通 (Broadcom)、英伟达 (NVIDIA) 等领先公司正在跨越传统光模块,探索包括共封装光学 (CPO) 在内的先进光互连技术,以突破算力限制。

垂直整合的 AI 计算系统供应商:公司面临来自垂直整合供应商的竞争,这些供应商可能将 Scale-up 光互连技术作为其超节点计算集群的一部分进行集成销售,而非作为独立产品。

传统光模块厂商:虽然传统光模块难以解决低时延和带宽瓶颈,但仍是现有市场的主要参与者。曦智科技通过提供系统级解决方案(而非标准光模块)来建立差异化优势。

市场地位:根据弗若斯特沙利文的资料,曦智科技于 2025年 在中国光互连市场(按收入计)排名 第二。

3. 公司的核心优势

曦智科技作为全球光电混合算力领域的早期参与者,具备以下六大核心优势:

优势维度详细描述1. 技术与商业化先行者全球首家实现光电混合算力大规模部署的公司。2025年联合推出了全球首个用于 GPU 超节互连的分布式光路交换解决方案 LightSphere X。2. 行业领先的芯片设计能力拥有复杂的 光电芯片设计能力,核心包括片上光网络 (oNOC)、片间光网络 (oNET) 及光子矩阵计算 (oMAC) 三大技术,能有效解决“内存墙”和“功耗墙”问题。3. 研发平台与团队由麻省理工学院 (MIT) 背景团队创立,研发部门拥有 171 名员工(67.8% 拥有硕士学位),采用光子学、电子学及系统工程的跨学科敏捷研发模式。4. 商业化落地验证光互连:已成功部署至三个千卡 GPU 集群。 光计算:推出了全球首款基于 oNOC 的光电混合计算加速卡 OptiHummingbird 及全球首款三维硅通孔 (TSV) 封装的 PACE 2 (曦智天枢)。5. 广泛的客户生态与 GPU 及服务器制造商展开了超过 15 项设计导入 (Design-in) 合作。客户涵盖科研机构、互联网公司及算力基础设施运营商。6. 供应链稳定性采用无晶圆厂模式,与半导体代工厂建立了稳固关系。在 2024 年美国出口管制新规后,已成功将后续项目转移至国内代工厂,未对运营造成重大不利影响。

总结: 曦智科技处于一个高速增长的风口行业(AI 算力基础设施),虽然面临英伟达等巨头的潜在竞争,但凭借其在光互连系统级解决方案 和 光计算芯片 领域的先发技术优势及已验证的商业化落地能力(如千卡集群部署),在细分赛道中占据了领先地位。

IPO前总共完成6轮融资,最后C4轮完成于2025年4月,每股成本99.78元人民币,投后估值78亿人民币,约合89.61亿港元,较发售价折让34.9%,禁售期一年;IPO前股东有腾讯,近一年腾讯参与的项目上市后都很爆。

曦智引入20位基石投资者,认购2.099亿美元,约合16.44亿港元,按上限定价计算,基石占比65.06%,禁售期6个月。基石阵容超级豪华,有阿里巴巴、GIC、贝莱德、淡马锡、高瓴、USB、景林,都是顶级中外机构,而上海中移基金做为IPO前股东,再次通过基石拿货,直接抄作业就行了。

现在新股情绪面很顶,曦智科技有顶级概念+顶级资本+顶级前沿科技,不相信自己的眼光没事,但要相信光、相信大佬的能力。面值虽小,但中签率是继壁仞和Minimax之后最高的票,也是对小散也能分到杯羹新股。全力冲吧。有些券商真的不给力,关键时刻掉链子,发现得早,赶紧出金,差点被闷杀。致F还行,现在额度还算充足,4月超级大羊毛,入1万送200英伟达+200台积电+1个月融资打新全免,还有渠道奖励150大红包,想省手续费可以私信,群里还有一些位置,要进加RssRex。

申购计划:

全力申购(明牌精选票)

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MyrnaNorth·04-22光计算这个方向确实有意思,关注一下。点赞举报