分析图片美股涨20%,为何一个期权翻倍一个涨那么少,如何选

虽然这两张期权对应的标的股票(Mobileye Global Inc., MBLY)涨幅相近(分别为+28.08%和+31.58%),但它们的实际涨幅(一个翻倍,一个仅涨31%)却天差地别。

这背后的核心原因在于期权的“虚实程度”,而决定这一点的关键指标是 Delta(德尔塔)。

1. 为什么一个翻倍,一个涨得少?

我们可以提取两张截图中的核心数据进行对比:

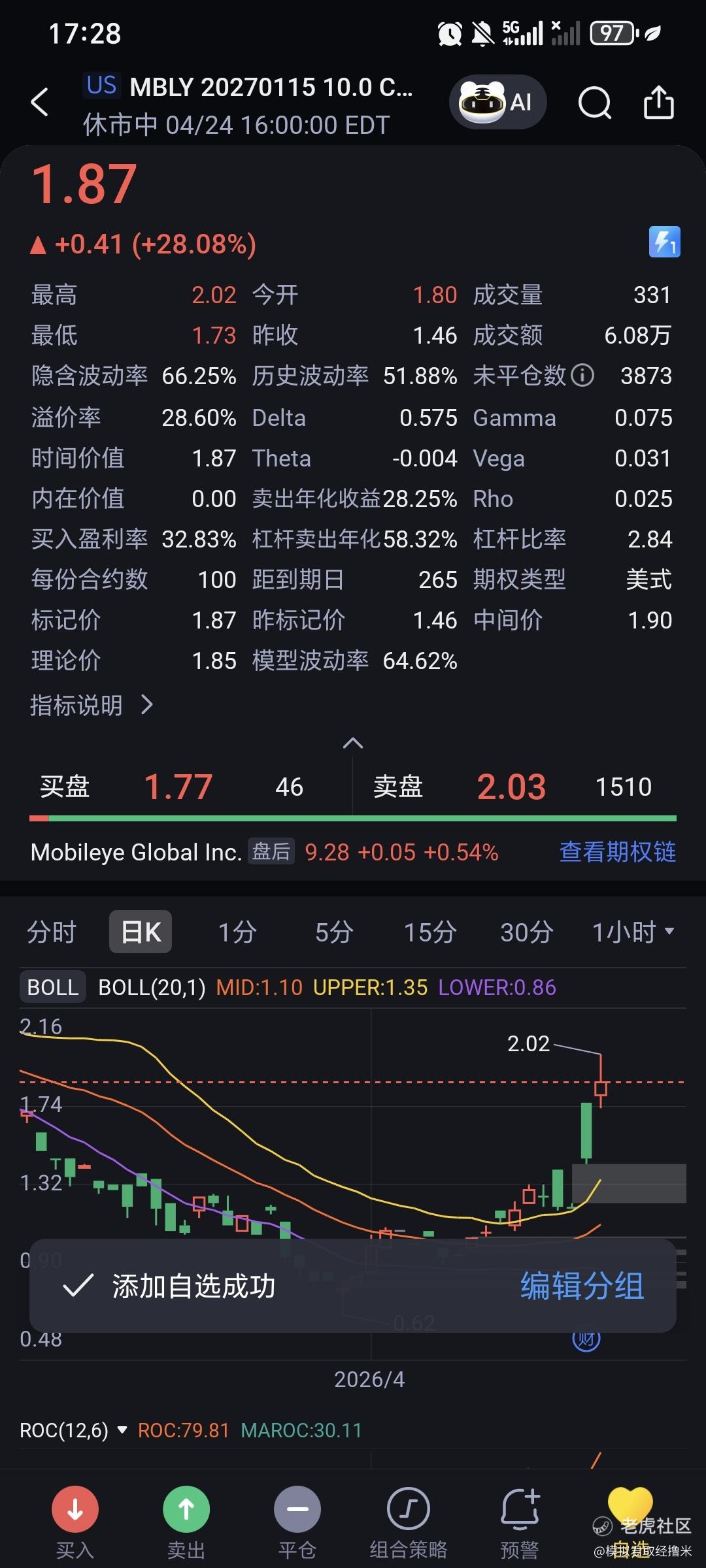

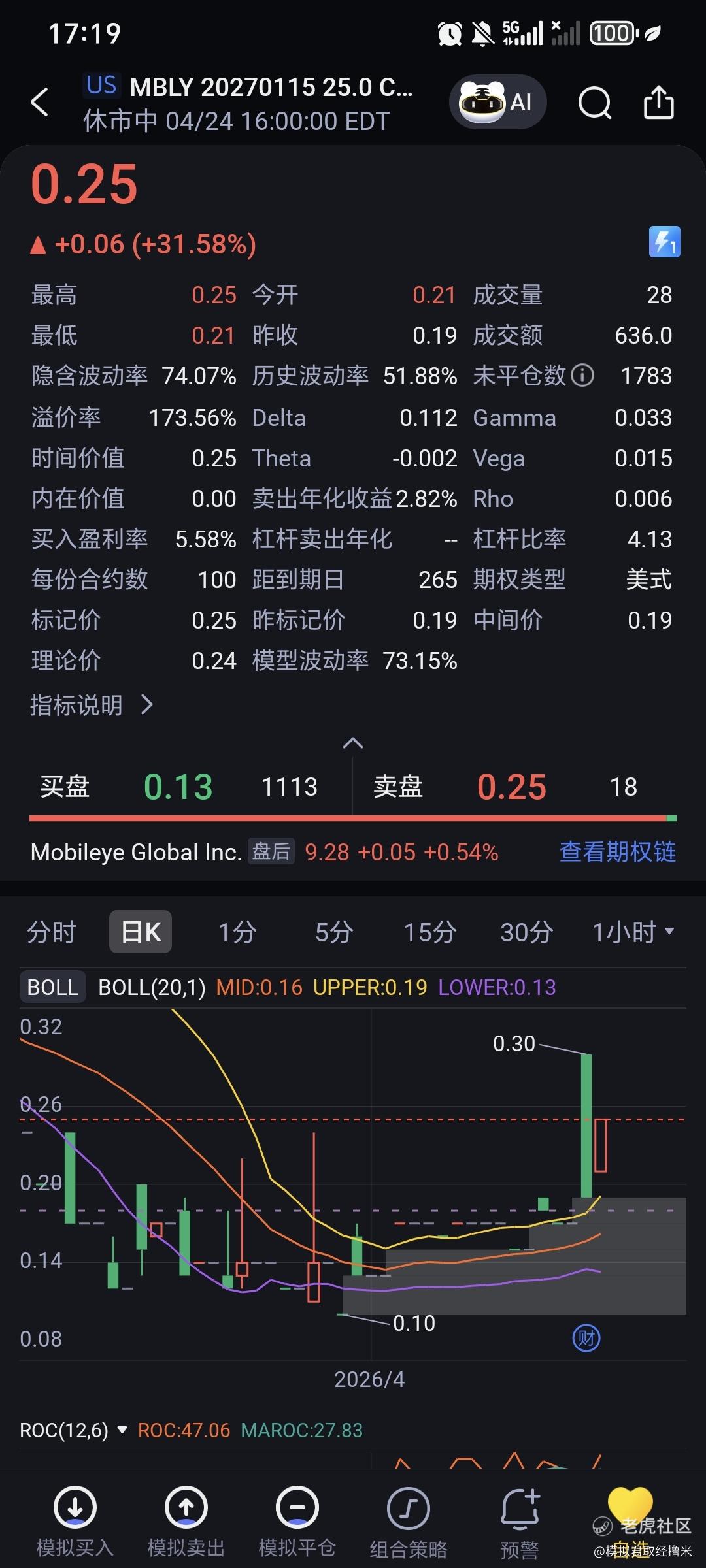

指标 图1 (MBLY 20270115 10.0 C...) 图4 (MBLY 20270115 25.0 C...)

期权类型 浅虚值/平值附近 (行权价10.0,股价9.28) 深度虚值 (行权价25.0,股价9.28)

Delta值 0.575 (较高,接近实值) 0.112 (很低,极度虚值)

杠杆比率 2.84 4.13

当前价格 1.87 0.25

当日涨幅 +28.08% +31.58%

原理解析:

* Delta(德尔塔)是“放大器”:Delta衡量的是标的资产(股票)价格变动1美元,期权价格会变动多少美元。通俗地说,Delta越高,期权价格紧跟股票走势的程度就越好,它的表现就越像直接买股票(只是带杠杆)。

* 图1(涨幅较大/翻倍的原因):它的Delta是 0.575。这意味着MBLY股票每涨1美元,这张期权理论上会涨0.575美元。因为Delta较高,它几乎吃到了股票大部分涨幅,再加上它本身的杠杆效应(2.84倍),所以它的绝对涨幅非常可观(接近翻倍)。

* 图4(涨幅较小的原因):它的Delta只有 0.112。这意味着MBLY股票哪怕大涨了30%,这张期权理论上只跟着涨了 30% × 0.112 ≈ 3.36%。这就是典型的“深度虚值期权”现象:标的股票虽然涨了,但离这张期权的行权价(25美元)还差得太远,市场认为它到期时变成“废纸”的概率依然很高,所以它的价格对股价的微小波动极不敏感,涨幅自然就很小。

2. 如何挑选期权?

期权交易的核心在于风险与收益的权衡。在挑选看涨期权(Call)时,可以参考以下策略:

* 稳健型策略(求稳,跟涨为主):

* 选择方向:选择 Delta较高(通常在0.6到0.8之间) 的合约。

* 合约特征:通常是平值期权(行权价接近当前股价)或轻度实值期权。

* 优点:标的股票一旦上涨,期权能较好地跟随上涨,胜率相对较高,时间价值的损耗(Theta)相对可控。适合对后市有较强信心,希望稳健获利的投资者。

* 激进型策略(以小博大,搏爆发行情):

* 选择方向:选择 Delta较低(通常在0.2到0.4之间) 的合约。

* 合约特征:通常是深度虚值期权(行权价远低于当前股价,如您图4中的25.0行权价)。

* 优点:权利金极低,一旦标的股票出现爆发式暴涨,甚至直接翻倍超过行权价,这种期权的收益将是几十倍甚至上百倍的(翻倍潜质)。

* 缺点:风险极高。如果股价未能如预期般大幅上涨,这些深度虚值期权大概率会归零(变成废纸),损失全部本金。

* 结合到期日(时间维度):

* 短期投机:选择近月合约(到期日近),时间价值衰减快,适合博取短期的剧烈波动。

* 中长期布局:选择远月合约(如您图中的2027年、2026年到期),时间相对充裕,时间价值成本高,但容错率稍高一些。

总结建议:

如果您希望“买进去就能跟着涨”,就不要选太虚值的合约(Delta太低),尽量选Delta在0.5以上的平值或轻度实值合约。如果您是想“花小钱赌一把大的”,那才去选Delta很低的深度虚值合约,但要时刻做好归零的心理准备。

免责声明:期权交易具有极高的杠杆和风险,上述分析仅基于历史数据和基础理论,不构成任何具体的投资建议。市场有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。