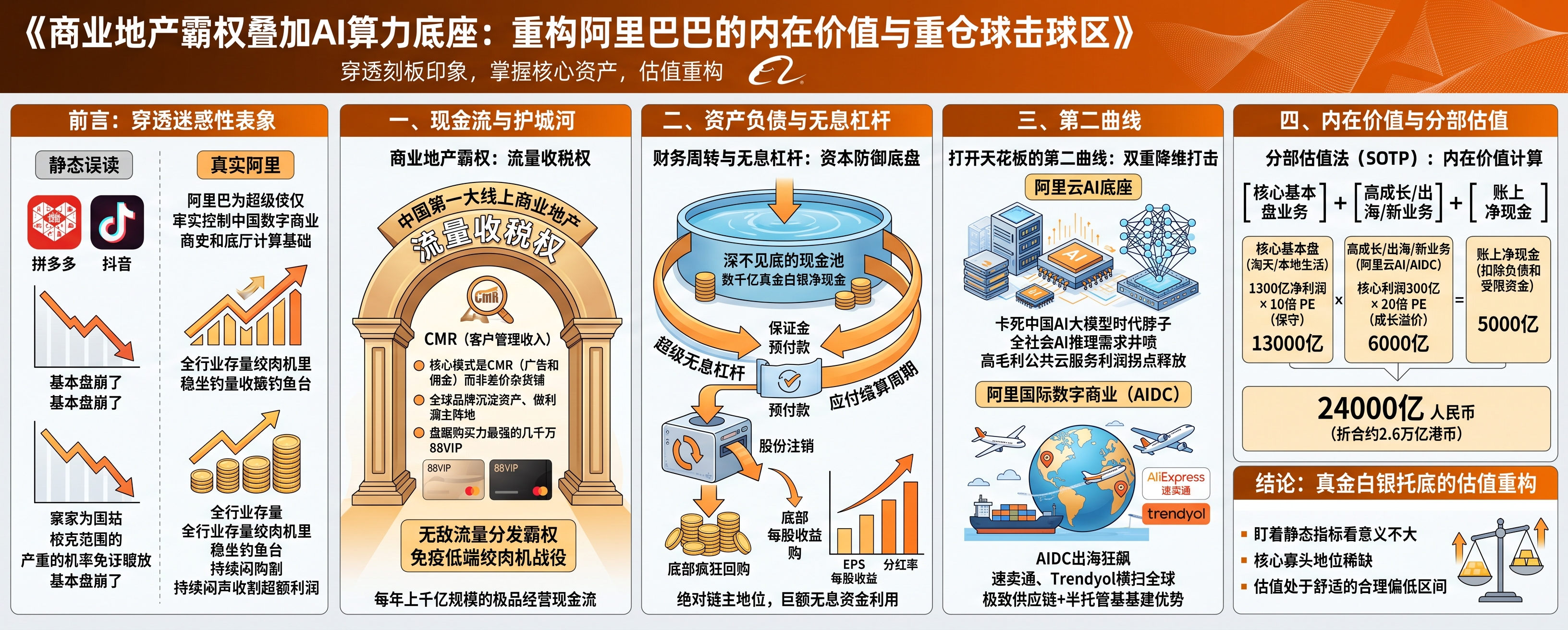

《商业地产霸权叠加AI算力底座:重构阿里巴巴的内在价值与重仓击球区》

看$阿里巴巴-W(09988)$ 最容易陷入宏观悲观情绪和“被竞对低价打残”的刻板印象中。很多人一看拼多多和抖音崛起,就觉得阿里的基本盘崩了。我们要穿透极其迷惑性的静态表象,去看看这家牢牢掌控着中国数字化商业和底层算力基础设施的超级寡头,到底是如何在全行业的存量绞肉机里稳坐钓鱼台、并持续闷声收割超额利润的。

现金流与护城河:你以为阿里是在前台跟人血拼“九块九包邮”赚差价的杂货铺?大错特错。它的核心底牌是淘宝天猫无可替代的“中国第一大线上商业地产与流量收税权”。不管其他平台怎么用亏损换规模,全球顶级品牌、核心大商家真正沉淀资产、做利润大头的主阵地依然只有淘天,因为这里盘踞着全网购买力最强悍的几千万88VIP高净值用户。它的核心商业模式是CMR(客户管理收入),也就是向海量商家收取的广告费和交易佣金。这是一种极度强悍的“数字过路费”模式,不管商家在价格战里卷得多惨,只要想获得确定性的转化和品牌曝光,就得乖乖向阿里充值现款。这种绝对的底层流量分发霸权,让阿里完全免疫了低端供应链互砍的绞肉机战役,沉淀下来的全是不受任何坏账掣肘、每年上千亿规模的极品经营现金流。

资产负债与无息杠杆:摸底它的资产负债与无息杠杆,这家公司把互联网巨头的财务周转把控到了令人窒息的地步。作为中国电商的绝对链主,阿里对物流体系、上游代工厂和海量生态服务商拥有极强的统治力。大商家的保证金、消费者的预付款、对服务商的庞大应付结算周期,全都是它拿来无偿使用的“超级无息杠杆”。在自身造血能力如此恐怖的情况下,阿里账面上常年趴着数千亿的真金白银净现金池。更老辣的是,管理层正利用这深不见底的现金,在底部疯狂进行史诗级的巨额回购注销——分母不断缩小,这就意味着哪怕净利润横盘,留存股东的每股内在价值(EPS)和分红率都在被动大幅飙升。这就是最顶级的资本防御底盘。

第二曲线:探究它打开天花板的第二曲线,高成长逻辑已经彻底明牌:那就是极具爆发力的“阿里云AI底座“与”阿里国际数字商业(AIDC)大出海“的双重降维打击。 当传统电商大盘增速放缓时,阿里云已经悄然卡死了中国AI大模型时代的算力与云基建的脖子,随着全社会AI推理需求的井喷,这块高毛利的公共云服务正迎来利润拐点级的释放。 同时,凭借速卖通(AliExpress)、Trendyol在海外的狂飙,阿里的跨境业务正拿着国内极致的供应链和半托管基建优势横扫全球。 这绝不是画大饼,而是实打实正在拉动集团整体营收大盘的高能引擎。

这个公司目前的估值很多人嫌贵或者看不懂。 但对于这种【坐拥中国核心电商收税权与AI算力底座的稀缺寡头】,盯着静态指标看意义不大。 我们用老办法给它算算内在价值的账(分部估值法):

【核心基本盘业务】:淘宝天猫核心电商与本地生活等基本盘。作为无可撼动的底仓印钞机,品牌粘性极强且提供海量自由现金流,假设正常年份净利润稳健贡献 1300 亿左右,在这个极度悲观的宏观情绪下给个极为保守的 10 倍PE,这里值 13000 亿;

【高成长/出海/新业务】:阿里云智能(AI算力底座)与阿里国际数字商业(AIDC)。 这块正处于AI红利爆发与海外高增长的狂飙期,未来利润弹性极大,假设未来一两年随着云业务利润释放和海外业务规模效应突显,核心利润贡献做到 300 亿,考虑到AI算力基建极高的科技溢价,给个较高的20 倍PE 成长溢价,这里值 6000 亿;

【账上净现金】:扣除短期有息负债和日常受限资金,并叠加其持有的极具流动性的优质非核心资产股权,账上随时能动用的健康净现金及等价物保守预估约有 5000 亿。

加总等于 13000亿 + 6000亿 + 5000亿 = 24000亿(折合人民币,约合2.6万亿港币)。 相比它目前的市值,我们算出来的这个估值是有强劲业绩和真金白银托底的,不仅没有泡沫,反而是一个非常舒适的合理偏低区间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 春日小树·04-27分析了这么多优势,可是就是不见股票涨!然并卵本卵点赞举报