美股盘后复盘:AI基础设施退潮,科技巨头财报成市场关键变量

美股今日整体呈现震荡偏多格局,但板块与个股分化明显。指数层面,S&P 500期货上涨0.18%,纳斯达克期货上涨0.42%,VIX恐慌指数报17.83,仍处于相对温和区间。

不过,从盘面结构来看,市场并非全面走强。AI基础设施、光模块、半导体设备等前期高景气方向出现明显抛压,而医疗、医药、部分工业制造股则逆势走强。当前市场最大的焦点,集中在今晚盘后的科技巨头财报,包括META、MSFT、GOOGL,以及随后即将公布财报的AAPL。

一、大盘概览:指数偏强,但个股分化加剧

今日大盘表面维持温和反弹,但资金内部切换明显。AI相关高估值板块遭遇“利好兑现”后的估值压力,而部分医疗与工业制造个股因业绩或订单表现强劲获得资金追捧。

从市场交易逻辑来看,当前投资者并不是简单地否定AI主线,而是在重新评估AI资本开支的持续性,以及相关公司估值是否已经过度透支未来增长。

换句话说,市场进入了一个更挑剔的阶段:

业绩好已经不够,必须足够超预期,且未来指引还要更强。

二、今日主要涨跌股:医疗走强,AI基础设施承压

1. 涨幅居前个股

今日涨幅榜中,医疗、医药和制造业相关个股表现突出。

Kiniksa制药(KNSA)上涨23.48%,收于53.85美元,主要受到医药利好推动。Omnicell(OMCL)上涨20.94%,收于45.51美元,医疗科技板块出现明显反弹。Sanmina(SANM)上涨14.56%,收于215.46美元,市场关注其制造业订单强劲表现。

此外,Centene(CNC)上涨13.95%,医疗保险业务表现超出市场预期;BigBear.ai(BBAI)上涨10.46%,更多体现为AI小盘股的情绪炒作。

整体来看,今日上涨个股更多集中在业绩确定性较强、此前估值压力相对较低的方向。

2. 跌幅居前个股

跌幅榜则明显集中在AI基础设施、半导体及相关硬件链条。

Rambus(RMBS)下跌21.17%,主要受财报不及预期影响。Navitas半导体(NVTS)下跌17.38%,市场对其AI增长前景产生担忧。Celestica(CLS)下跌14.37%,虽然财报表现超预期,但仍遭遇大幅抛售,是今日最具代表性的信号。

此外,康宁(GLW)下跌8.90%,光纤与光模块板块整体承压;应用材料(AMAT)下跌5.87%,Teradyne(TER)下跌5.44%,半导体设备方向同步走弱。

这一现象说明,市场当前对AI硬件链的要求已经明显提高。即便公司业绩超预期,只要估值过高、未来指引没有进一步强化,股价依然可能被资金兑现。

三、光模块板块深度分析:从“景气交易”进入“业绩验真期”

今日最值得关注的板块,是光模块及AI基础设施链条。

过去一段时间,光模块、交换机、服务器、PCB、光纤等AI基础设施相关公司,受益于云厂商资本开支扩张和AI算力需求爆发,股价普遍大幅上涨。但随着估值快速抬升,市场开始从“讲故事”转向“看兑现”。

1. 核心矛盾:业绩超预期,但股价仍下跌

Celestica(CLS)是今天最典型的案例。

公司Q1营收同比增长53%,EPS达到2.16美元,高于市场预期的2.02美元,同时全年指引也有所上调。但即便如此,股价仍大跌14.37%。

这说明市场已经不满足于普通意义上的“业绩超预期”。对于AI基础设施公司而言,投资者真正关心的是:

第一,AI超算建设高峰是否已经过去;

第二,当前估值是否已经过度反映未来增长;

第三,未来指引是否还能继续超预期。

也就是说,在高估值环境下,“够好”已经不等于“能涨”。市场需要的是持续超预期,而不是单次业绩兑现。

2. 光模块重点标的表现

从相关标的来看,COHR、LITE、VIAV、CLS、ANET、GLW等均受到市场关注。

COHR此前加入S&P 500后,股价持续承压,反映指数纳入效应逐渐消退。LITE过去一年从52周低点56美元附近大幅上涨至高点960美元,累计涨幅惊人,虽然有英伟达20亿美元战略投资作为长期背书,但短期涨幅过大后,估值消化压力明显。

ANET和LITE等公司即将公布财报,后续将成为光模块与AI网络设备链条的重要压力测试。如果财报与指引无法继续大幅超预期,板块短期可能仍会面临抛压。

3. 板块判断:不是基本面反转,而是估值重定价

目前光模块板块的问题,并不是基本面已经明显恶化,而是市场对估值与未来增长的容忍度下降。

需求端来看,超大型云厂商的AI资本开支仍然是支撑行业景气度的核心变量。但在股价已经大幅上涨之后,市场开始要求更高确定性。

因此,当前板块更像是进入“业绩验真期”:

谁能继续交出超预期业绩和强指引,谁就有机会维持强势;

谁只是符合预期,甚至略微不及预期,就可能被资金大幅兑现。

希捷财报是关键好消息:存储进入结构性增长新时代

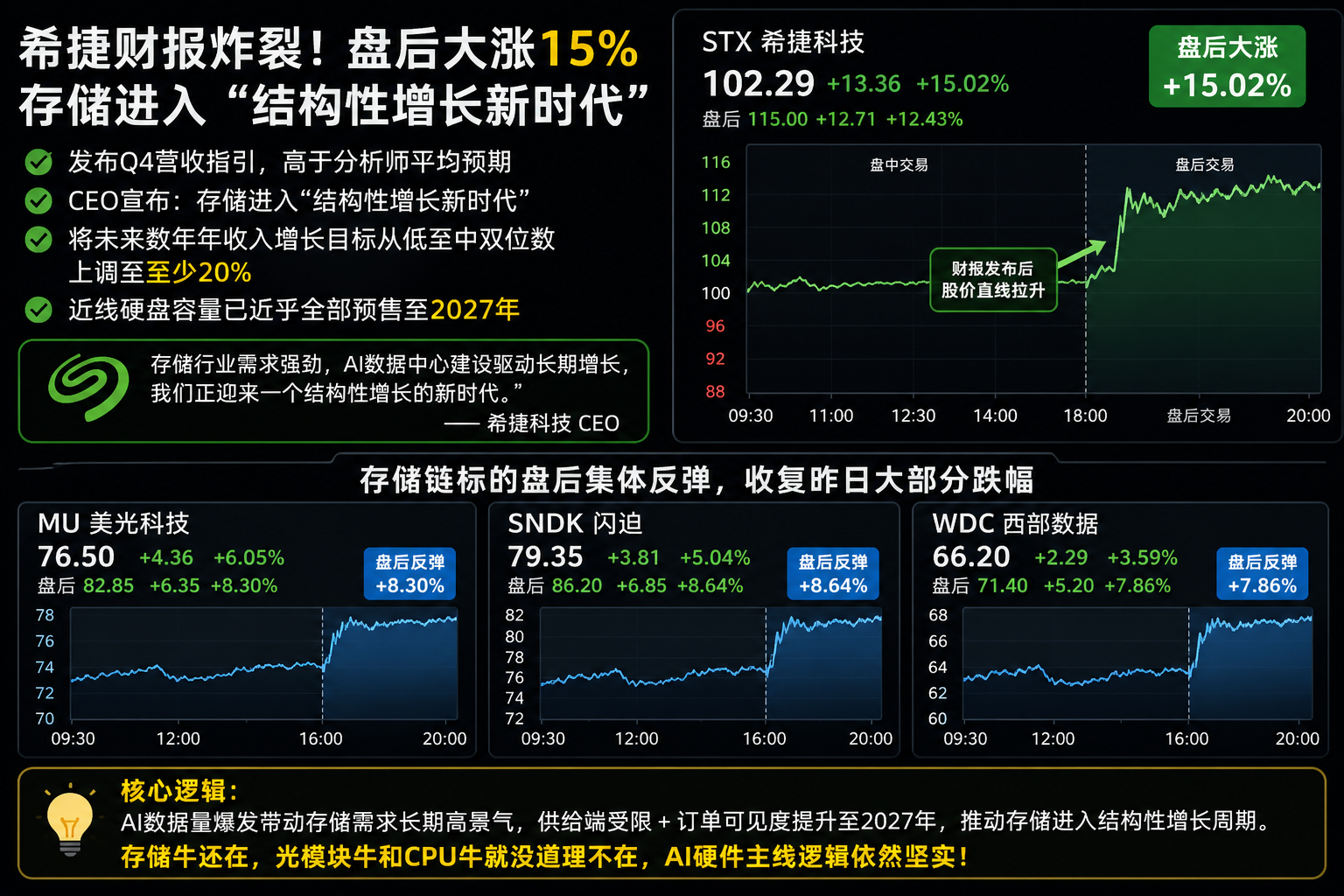

盘后最重要的好消息,是硬盘企业希捷科技公布财报后大涨。

希捷发布的第四季度营收指引高于分析师平均预期,股价盘后一度大涨约10%至15%。更重要的是,希捷科技CEO明确表示,存储行业正在进入“结构性增长新时代”,并将未来数年的年收入增长目标从此前的低至中双位数,上调至至少20%。

同时,近线硬盘容量已经近乎全部预售至2027年。

这张盘后表现图,其实很好地解释了市场为什么重新给存储定价:STX财报后大涨,带动MU、SNDK等存储链标的同步修复,说明资金并没有撤出AI硬件,而是在财报季里重新确认哪些环节的订单和业绩最硬。

四、科技巨头财报:今晚是市场方向的关键节点

今晚盘后,META、MSFT、GOOGL将集中公布财报,市场关注度极高。三家公司合计市值规模庞大,其财报结果很可能直接影响明日美股开盘方向。

1. META:关注AI广告ROI与Capex指引

META当前市场关注点主要集中在AI广告投放效率、用户增长、利润率表现,以及未来资本开支指引。

如果META能够证明AI投入正在有效提升广告ROI,并且Capex扩张仍然可控,市场可能会重新增强对AI应用变现的信心。反之,如果AI投入带来的回报不够清晰,股价可能面临压力。

2. MSFT:Azure AI增长仍是核心

MSFT的重点在于Azure云业务增长,尤其是AI相关需求能否继续拉动云收入。

此外,市场也关注微软与OpenAI关系变化后的战略独立性。如果短期财务受到影响,但长期AI生态掌控力增强,市场可能会给予一定容忍度。

对于微软而言,投资者真正想看到的是:

AI投入是否仍在转化为真实云收入增长。

3. GOOGL:AI搜索防御与云业务变现

GOOGL的核心看点包括Google Cloud的AI变现能力,以及搜索业务在AI冲击下的防御能力。

在生成式AI持续改变搜索入口的背景下,市场会重点观察谷歌是否能够维持广告基本盘,同时通过云业务和AI工具打开新的增长空间。

4. AAPL:关注AI功能落地与管理层变化

苹果即将公布Q2财报,市场关注iPhone需求、Apple Intelligence落地进展,以及潜在管理层交接相关影响。

相比其他科技巨头,苹果在AI叙事上的进展相对偏慢,因此市场对于其AI功能实际落地和用户体验反馈会更加敏感。

五、当前市场的核心交易逻辑

综合今天盘面与即将到来的财报,可以总结出当前美股市场的几个关键逻辑。

第一,AI主线仍然存在,但市场不再无差别追涨。

此前只要沾边AI基础设施,就容易获得估值溢价;现在则必须通过财报和指引证明增长能够持续。

第二,高估值板块进入容错率极低阶段。

尤其是PE已经处于高位的AI硬件、光模块、半导体设备公司,只要指引不够强,就可能出现明显回调。

第三,科技巨头财报将决定AI交易能否重新获得支撑。

如果META、MSFT、GOOGL等公司继续给出强劲Capex和AI变现信号,那么AI基础设施链条有望获得情绪修复。反之,如果巨头对资本开支态度趋于谨慎,相关板块可能继续承压。

第四,市场开始从“买预期”切换到“看兑现”。

这意味着接下来财报季中,单纯讲AI故事的公司会越来越难获得溢价,真正有订单、有收入、有利润、有强指引的公司才更容易被资金认可。

六、今日核心结论

总体来看,今日美股并不是简单的风险偏好回暖,而是结构性分化加剧。

光模块与AI基础设施板块已经进入“业绩验真期”。Celestica在业绩超预期的情况下依然大跌,是一个非常重要的情绪信号。它说明市场当前卖的不是基本面本身,而是高估值下对未来增长持续性的怀疑。

AI基础设施行情尚未完全逆转,但短期情绪已经发生变化。后续COHR、LITE、ANET等公司的财报,将成为判断板块能否企稳的关键。

今晚META、MSFT、GOOGL财报则是更大级别的市场变量。投资者需要重点关注它们的AI资本开支指引、云业务增长、AI变现效率,以及管理层对未来需求的表态。

操作层面,光模块板块短期仍可能有抛压,建议等待财报落地和情绪稳定后再重新评估入场机会。科技巨头财报前后波动可能加大,短线不宜盲目追涨,重点观察财报后指引是否真正超预期。

AI主线还没结束,但市场已经从“信仰定价”进入“业绩定价”。接下来,能不能涨,不只看故事有多大,更看财报能不能继续交卷。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

好👍

这篇文章不错,转发给大家看看