港股打新:乐动机器人 IPO 分析及申购计划

乐动机器人做什么的?

乐动机器人(LDROBOT)是一家正处于高速成长期的智能机器人企业,其核心业务构建了“视觉感知技术+割草机器人整机”的双轮驱动模式。作为全球最大的以视觉感知技术为核心的智能机器人公司,其第一增长曲线主要为扫地、物流及服务机器人提供激光雷达及算法模组等“眼睛”产品;同时,公司正大力拓展第二增长曲线,利用技术积累研发全智能割草机器人整机,通过“出海”战略进军欧美及澳洲市场。尽管公司目前仍处于亏损状态,但收入规模在2023年至2025年间实现了约64.4%的复合年增长率。

乐动本次上市募资8.271亿港元,资金分配计划:45%用于加强智能机器人视觉感知技术研发,升级AI算法结构,优化产品;30%用于优化生产能力及扩大产能,以支持大规模出货量;10%用于品牌建设与国际拓展,以扩大海外客户群;5%用于投资及收购;10%用于营运资金及一般公司用途。

招股信息:

本次全球发售股数3333.34万股,每手股数200股,招股价24-30港元,入场费6060.51港元,采用机制B发行,公开发售手数13500手,预计20-26万人参与,一手中签率1%左右,申购6000手稳一手。

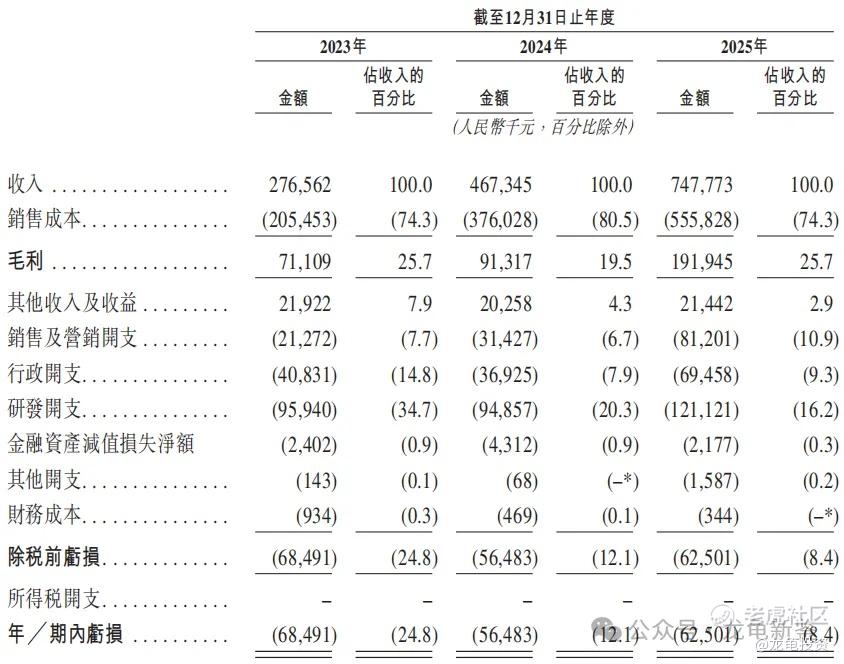

财务情况:

23年营收2.77亿,24年营收4.67亿,25年营收7.48亿,年复合增长率64.4%;

23年毛利7110.9万,24年毛利9131.7万,25年毛利1.92亿;毛利率25.67%。

23年净亏损-6849.1万,24年净亏损-5648.3万;25年净亏损-6250.1万。

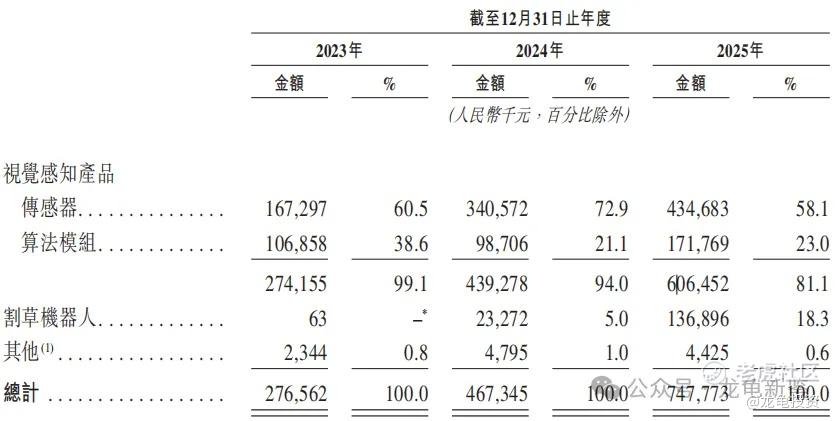

乐动机器人主要营收来源于视觉感知产品、割草机器人和其他,具体明细见下图:

行业及竞争对手速览:

全球智能机器人感知技术市场增长迅速,而视觉感知技术是其中应用最广泛、渗透率最高的类型。根据灼识咨询的资料,全球智能机器人视觉感知技术市场由2020年136亿增长至2024年285亿,预计将持续增长至2029年702亿,是整体感知市场的主要增长动力。

2024年,全球智能割草机器人的销量约为38.35万台,市场规模达61亿元,在全球割草机械市场中渗透率不到2%;预计2029年智能割草机器人的渗透率将达到17%,同年,该市场将达到约476亿元。基于全球每年约2000万台割草机械的需求,当智能割草机器人完全取代传统割草机器人时,智能割草机器人的总目标市场规模将超过3000亿元。

竞争格局:在以视觉感知技术为核心的智能机器人公司中,乐动机器人以1.6%的市占率位居第一,这个赛道市场比较分散,前五大公司合计份额仅为6.2%。同行公司有:禾赛、石头科技、追觅科技、速腾聚创等一众巨头。

在割草机器人市场,利益于技术协同和蓝海市场,割草机器人业务毛利率显著高于传统零部件业务,且收入占比快速攀升至18.3%,成为公司新的利润增长点。竞争对手有:九号公司、追觅科技、科沃期等实力雄厚的公司。

乐动IPO前总共完成4轮融资,最后C轮投资者完成于2022年1月,总对价3亿人民币,每股成本9.34元,较发售价折让62.34%;禁售期12个月。

本次公司引入1位基石投资者,认购2.77亿港元,占比27.70%,基石禁售期6个月;康成亨资产管理背后资本是诸暨国有资产和浙江财政厅。

乐动机器人这个节点上市,刚好处于机器人冷静期,但是颇有见底反抽的迹象,乐动在细分赛道属于龙头公司,但竞争激烈。而在割草机器人赛道,公司取得第二增长曲线,总的来说乐动机器人身处一个前景光明的赛道,但竞争格局十分严峻;而整机业务虽然毛利高、潜力大,但也需要直面行业巨头的激烈竞争。

基本面目前看还不错,增速在机器人赛道都是第一梯队,估值空间对比港股几个机器人公司,有一定的空间;情绪面现在处于港股打新最高亢的时期,目前孖展倍数136.89倍,公开发行手数16667手,看完今天天星医疗的分配情况,乐动机器人也会被打成筛子。

申购计划:

我会申购

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- CharlesBaker·05-01割草机器人这个赛道确实有想象空间,海外市场够大。点赞举报