港股新股打新:英派药业-B (07630.HK) 值不值得打?怎么打?

$英派药业-B(07630)$ $剂泰科技-P(07666)$ $乐动机器人(01236)$

基本情况:

申购时间:5月5日-5月8日,11号出结果,12号暗盘,13号上市;

发行价格:19.75-21.75

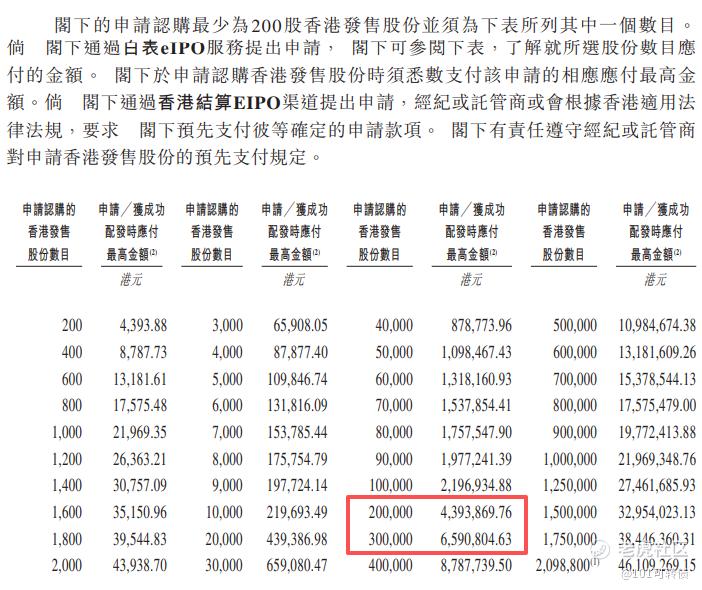

入场费:4393.88

1手:200股

全球发售:4197.70万股

公开发售:419.78万股

发行手数:20989手;

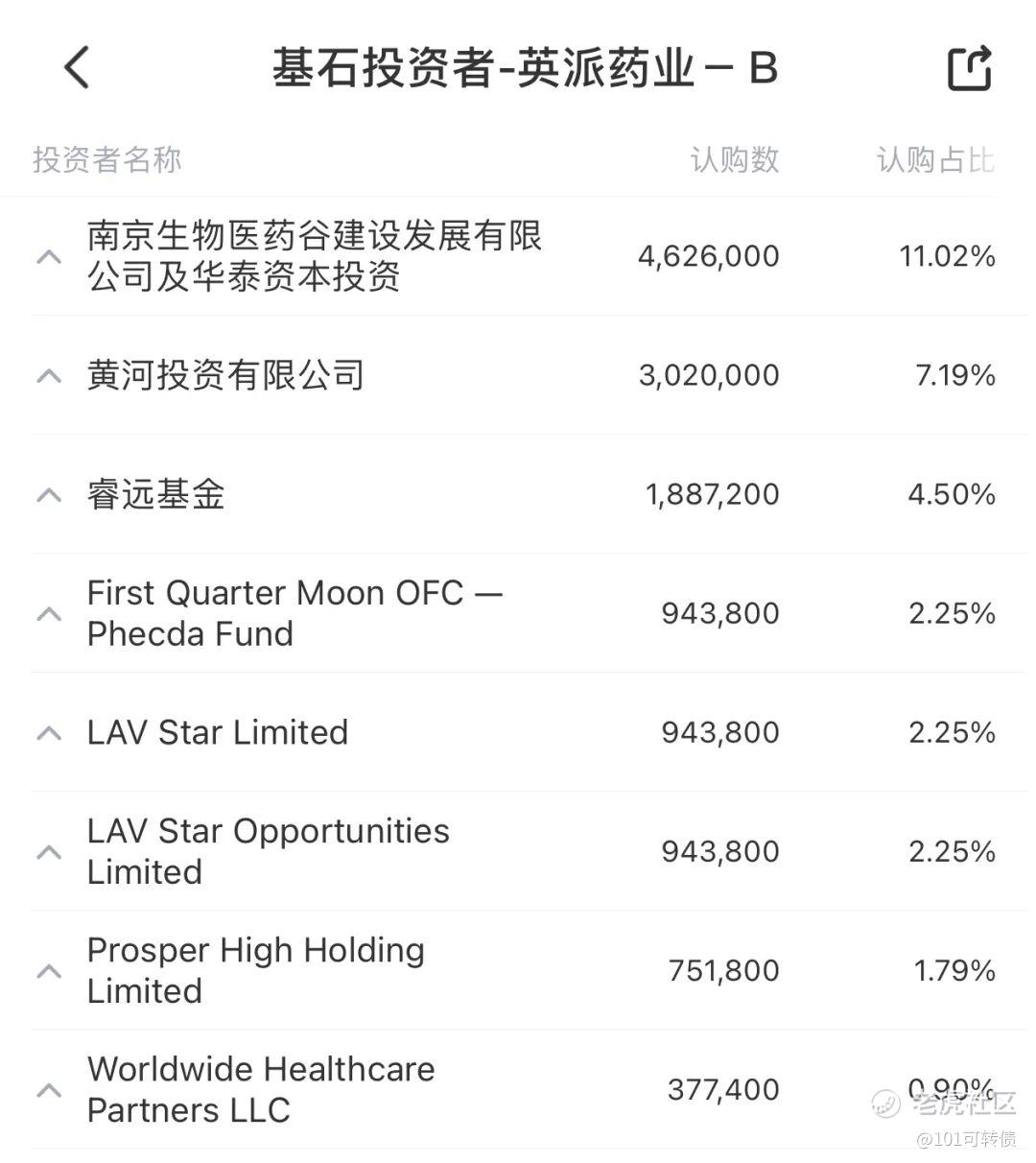

基石:有,8家基石投资者认购32.15%份额

绿鞋:有,高盛稳价

保荐人:高盛和中金联合保荐

分配机制:机制B,回拨10%

英派药业成立于2009年,是一家专注于合成致死精准抗癌疗法的生物技术公司。其核心产品塞纳帕利(商品名:派舒宁®)已于2025年1月获NMPA批准上市,作为卵巢癌一线维持疗法覆盖全人群,并于2025年12月纳入国家医保目录。

全球仅有三家企业同时拥有商业化阶段PARP1/2抑制剂和临床阶段新一代PARP1选择性抑制剂,合成致死赛道的稀缺标的。

研发管线上,公司拥有1款商业化产品、4款临床阶段产品、7款临床前产品,覆盖PARP、ATR、WEE1、ADC、蛋白降解剂等方向。

财务表现:

2024-2025年营收约0.336、0.383亿元人民币,同比增长14%;收入主要源于授权费及少量的产品销售。

同期净利润分别-2.55、-2.96亿元,亏损主要来自研发与优先股负债利息,毛利率约95%。

2024-2025年研发开支约1.8-1.95亿元,研发投入高。

募资用途:

约51%用于核心产品塞纳帕利临床开发及商业化;

约31%用于IMP1734及IMP9064临床开发;

约8%用于其他管线资产研发;

约8%用于研发平台及管线扩充;

约2%用于营运资金;

英派药业-B此次引入8家基石投资者,认购近32.15%份额;

英派药业-B采用机制B,回拨10%;全球发售4197.70万股,香港发售419.78万股,一手是200股,共计20989手;甲尾申购需要44万本金,乙头申购需要66万本金;剂泰科技-P跟英派药业-B冲突,等乐动机器人明天下午出结果后,再打,现在倍数是80倍了,预计最终会在3000倍左右;由高盛和中金联合保荐,有基石,有绿鞋,历史保荐项目都还可以。

根据弗若斯特沙利文数据,全球卵巢癌一线维持治疗市场规模2024年达41亿美元,预计2033年将达91亿美元;中国市场规模2024年为32亿元人民币,预计2033年将达108亿元,有行业前景,市场空间大。

塞纳帕利在国内卵巢癌全人群一线维持治疗领域展现了极具优势的PFS获益,数据已发表于《NatureMedicine》。欧洲上市申请已于2025年8月获EMA受理,预计2026年下半年获批,有望成为公司未来的核心营收支柱。

英派药业-B(07630)是全球稀缺的合成致死赛道,全球仅三家可比,公司管线潜力大;基本面可以,叠加腾讯、礼来亚洲基金等基石支持,对英派药业有一定的信心;同时产品已纳入医保,商业化确定性强,长期增长放量;但公司尚未盈利,仍在持续巨额亏损,长期估值存在不确定性;以及行业竞争加剧,核心产品收入规模尚小和商业化进度可能不及预期等风险。

剂泰科技-P跟英派药业-B冲突,等乐动机器人明天下午出结果后,再打,以剂泰科技-P为主,英派药业-B小摸。

修改于 2026-05-07 14:13

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。