风险偏好飙升、股票动量创纪录,华尔街却说:别急着做空

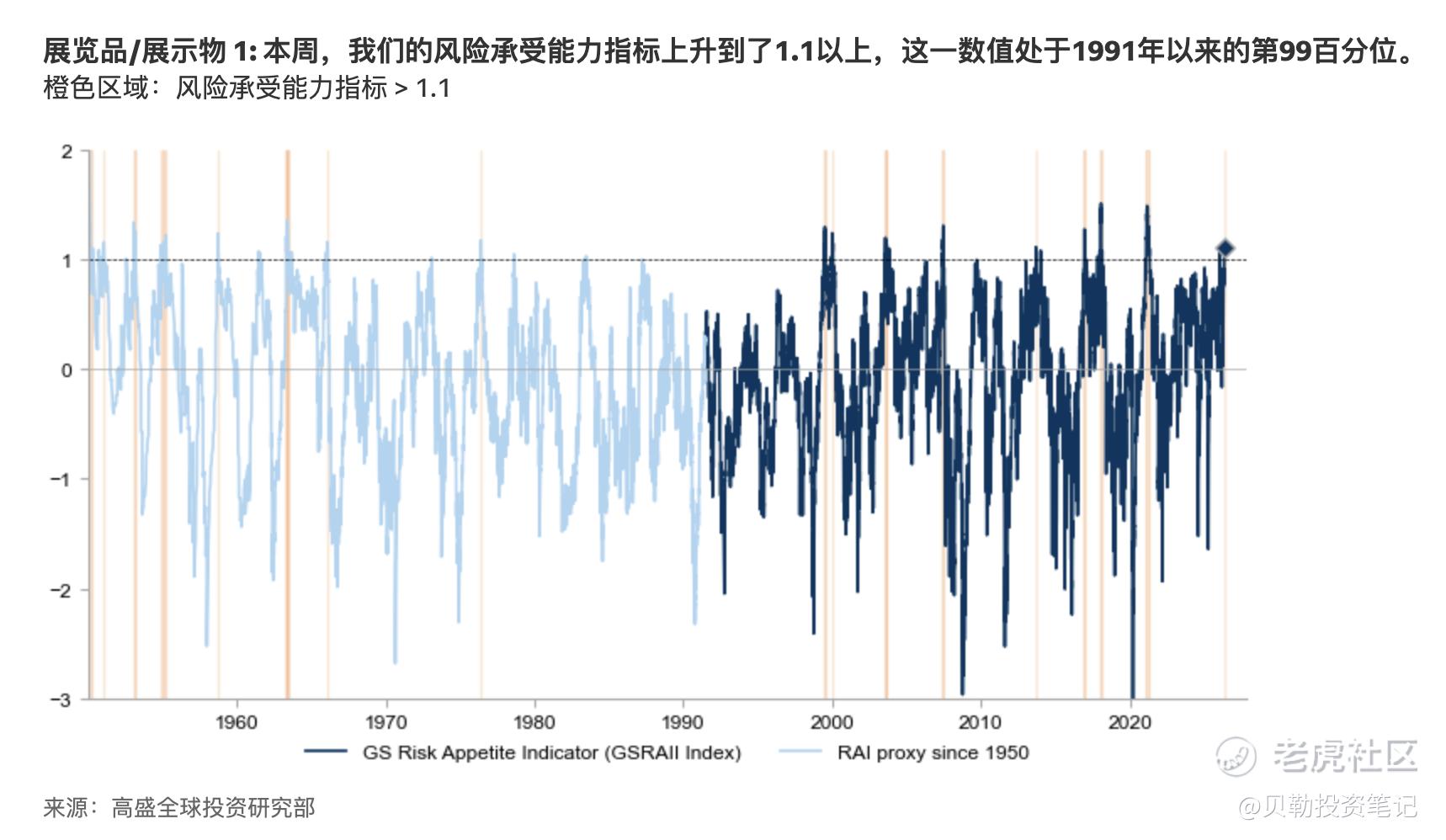

前两天高盛发了份报告,说现在市场情绪有点过热。他们用的那个风险偏好指标——RAI,已经冲到1.1以上,是2021年以来的最高点,也是1991年以来的第99百分位。什么概念呢?历史上RAI只有2%的时间高于1.0,现在算是极度罕见。

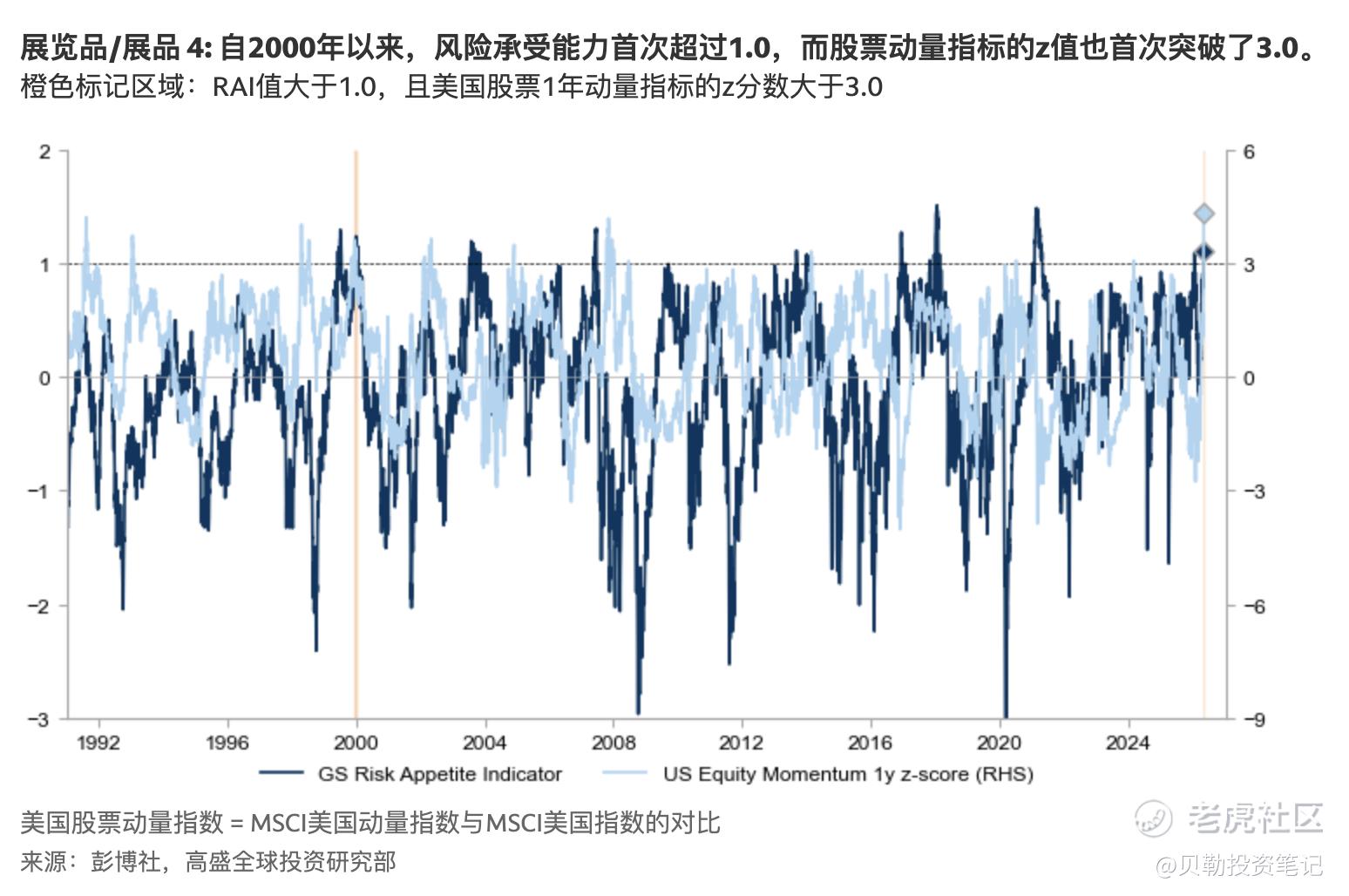

同时,美国股票的动量也很猛,1年滚动z分数上周就超过了3.0,这是2000年以来最强的一次反弹。而且,RAI高于1.0、动量z分数高于3.0同时出现,2000年以来头一回。

高盛认为,这次情绪反弹是宏观和微观一起推的。

宏观上,中东战争要结束的预期、全球科技行业AI资本支出带动盈利增长;微观上,一季度财报季很劲爆,AI相关投资让大家都很乐观。不过,虽然现在感觉挺热,但历史数据告诉我们:风险偏好和动量这么高的时候,大盘后续上涨空间确实有限,甚至有点回调风险。但别急着说市场要见顶——就算后面真的出现熊市,也不见得是马上。比如1999年和2021年,指标到高位之后又过了快一年才真正见顶。

所以,我个人认为,当前宏观背景还算健康,经济学家已经把未来12个月美国衰退概率下调到25%,经济有韧性,金融环境也宽松。这种情况下,华尔街不建议彻底看空风险资产,但也承认后续收益会越来越不对称——涨幅可能不大,回调反而更常见。战术上,他们现在比较中性:短期超配现金,股票、债券、大宗商品标配,信贷低配;12个月依然偏好风险资产,超配股票。

具体操作上,我个人觉得,既然大盘往上空间不大,加上看涨期权被买得太多,用看跌价差组合来对冲下行风险挺合理的。

可以同时卖出看涨期权,用赚到的钱覆盖大部分看跌价差的成本。现在跨市场的看涨期权持仓从3月以来就明显偏多,看涨/看跌成交量、看涨偏斜度、现货/波动率相关性都在走高,卖出看涨期权能吃不少平价。

要让我给出更看跌的判断,得等经济基本面真走弱或者价格动量转负。目前盈利才是股市主要推手,估值靠企业赚钱能力撑着,还不至于慌。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。