湖北磷化工龙头「东圣实业」首次递表港交所,广发证券独家保荐

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年5月12日,来自湖北宜昌远安县的东圣实业首次向港交所递交招股书,拟在香港主板上市,独家保荐人为广发证券。

公司是中国一家领先企业,采用以磷资源全生命周期梯级利用为核心的综合业务模式,2024年收入16.23亿元,净利润1.50亿元,同比下降59.13%;2025年收入18.59亿元,净利润1.92亿元,同比增长28.28%。

**获悉,湖北东圣实业股份有限公司Hubei DSphos Co., Ltd.(简称“东圣实业”)于2026年5月12日首次在港交所递交上市申请,拟在香港主板上市。

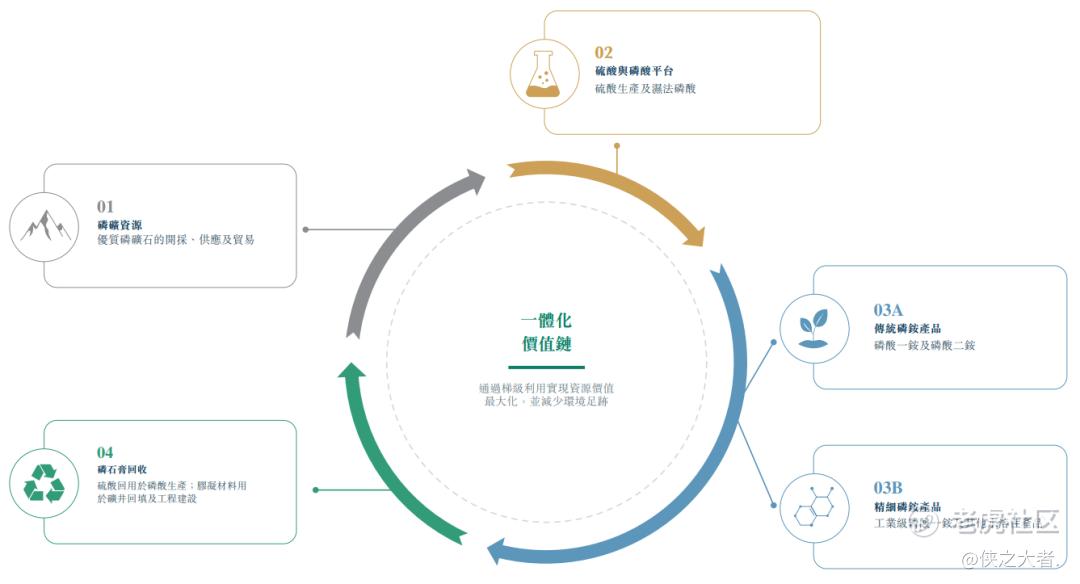

公司是中国一家领先企业,采用以磷资源全生命周期梯级利用为核心的综合业务模式。根据弗若斯特沙利文的资料,公司2025年工业级磷酸一铵(MAP)国内销量位列中国行业第八,2025年磷酸二铵(DAP)国内销量同样排名全国第八。公司垂直整合业务覆盖全产业链,包括磷矿开采、选矿、硫酸制备、磷酸生产、磷铵产品制造以及磷石膏绿色回收。

公司产品分为四大类:(i)传统磷铵产品,含磷酸一铵、磷酸二铵,主要用作化肥;(ii)精细磷铵产品,含工业级磷酸一铵及其他水溶性产品,既可作化肥,也可广泛应用于各类工业领域;(iii)磷矿石,包含原矿及选矿后尾矿渣;(iv)其他产品,以化工副产品为主。

往绩记录期间,公司传统磷铵产品及精细磷铵产品主要作为化肥对外销售。公司运营模式依托化肥、高附加值磷矿化工应用及固体废弃物资源化回收,充分释放磷矿石的综合价值。

往绩记录期间,公司通过直销及经销商渠道销售产品。直销模式包括:(i)直接面向终端客户销售;(ii)向贸易公司销售。报告期内,经销商销售规模占比较小。截至最后实际可行日期,公司已终止分销模式,不再合作任何经销商客户。

报告期内,公司累计服务国内外客户超360家,以下游行业主流企业为主。截至2025年12月31日,已有超过80家客户与公司保持五年以上长期合作关系。

财务业绩

截至2025年12月31日止3个年度:

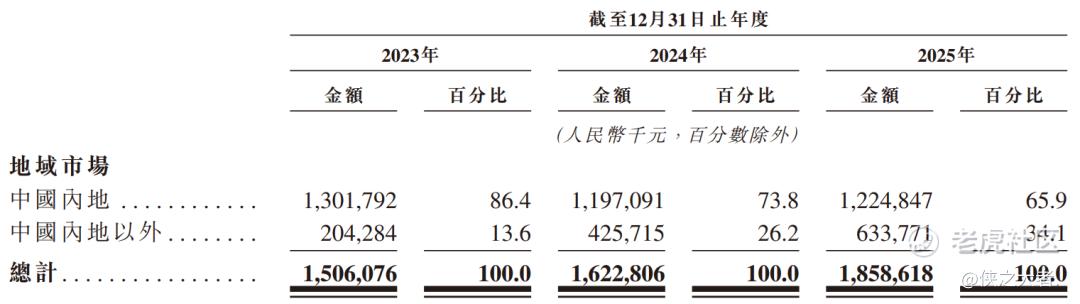

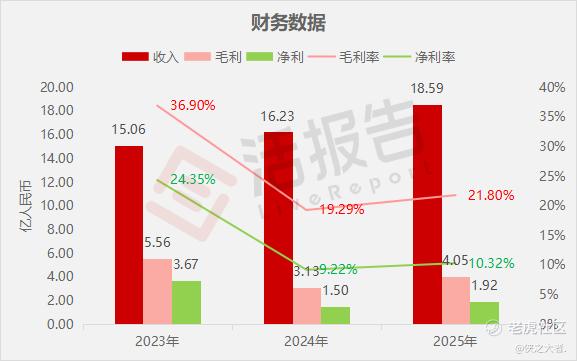

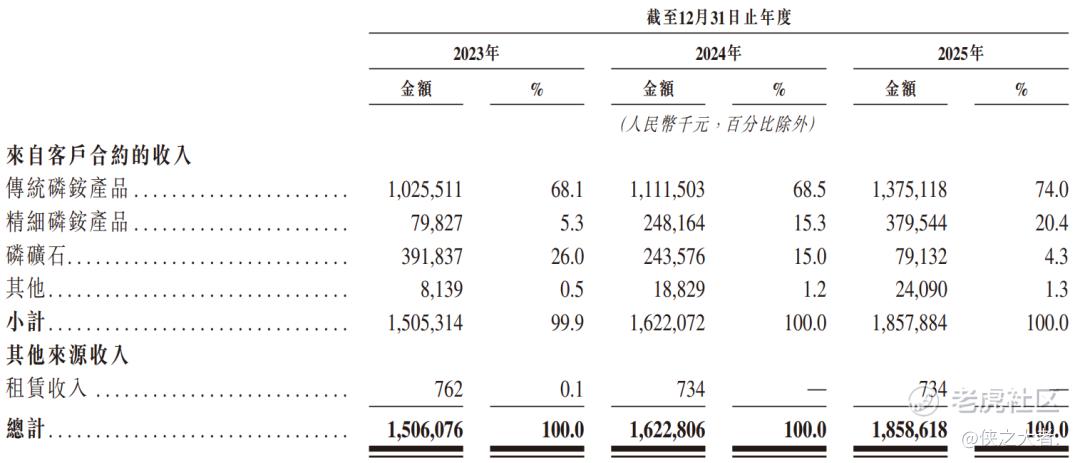

收入分别约为人民币15.06亿、16.23亿、18.59亿,2025年同比+14.53%;

毛利分别约为人民币5.56亿、3.13亿、4.05亿,2025年同比+29.42%;

净利分别约为人民币3.67亿、1.50亿、1.92亿,2025年同比+28.28%;

毛利率分别约为36.90%、19.29%、21.80%;

净利率分别约为24.35%、9.22%、10.32%。

过去两年,公司收入稳步增长,毛利先降后回升,净利润2024年明显下滑、2025年有所回升,整体盈利受原材料成本影响波动较大。

公司收入主要来自磷化工产品销售,其中传统磷铵产品(磷酸一铵、磷酸二铵)为最重大收入来源,占比超7成;精细磷铵产品占比逐年提升,磷矿石及其他化工副产品收入占比较小。

行业情况

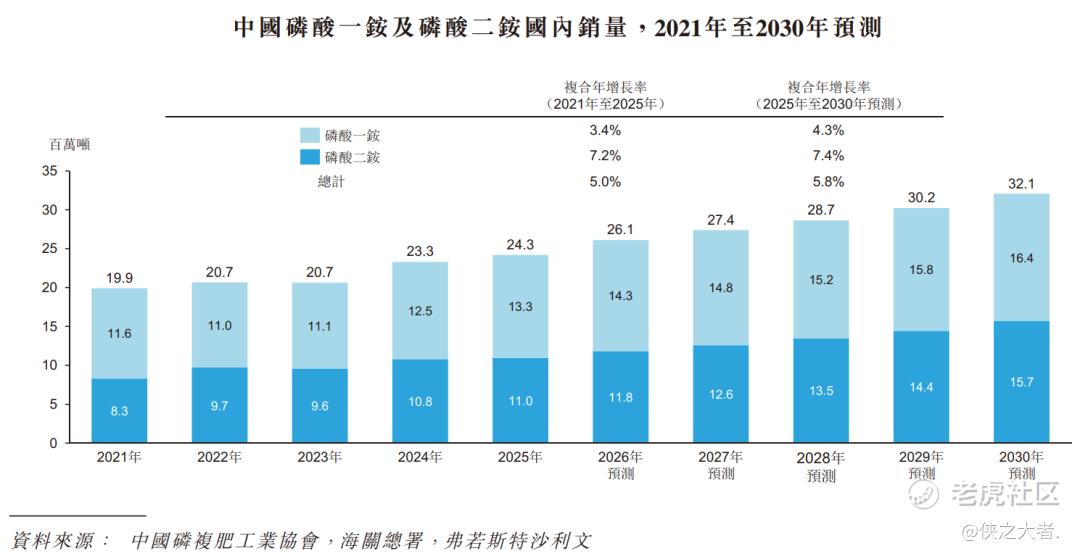

根据弗若斯特沙利文(Frost & Sullivan)的报告,中国磷酸一铵国内销量由2021年的1160万吨增长至2025年的1330万吨,期间复合年增长率为3.4%。受国内环保政策收紧影响,2022年销量短暂回落至1100万吨,之后逐步恢复增长。未来,在粮食安全战略深入实施、产品结构向高效化调整的驱动下,2030年中国磷酸一铵国内销量预计将达到1640万吨,2025年起复合年增长率为4.3%。

中国磷酸二铵市场保持稳步发展态势,国内销量从2021年的830万吨上升至2025年的1100万吨,期间复合年增长率达7.2%。展望未来,中国磷酸二铵国内销量预计将保持稳步增长,2030年达到约1570万吨,2025年至2030年复合年增长率为7.4%。

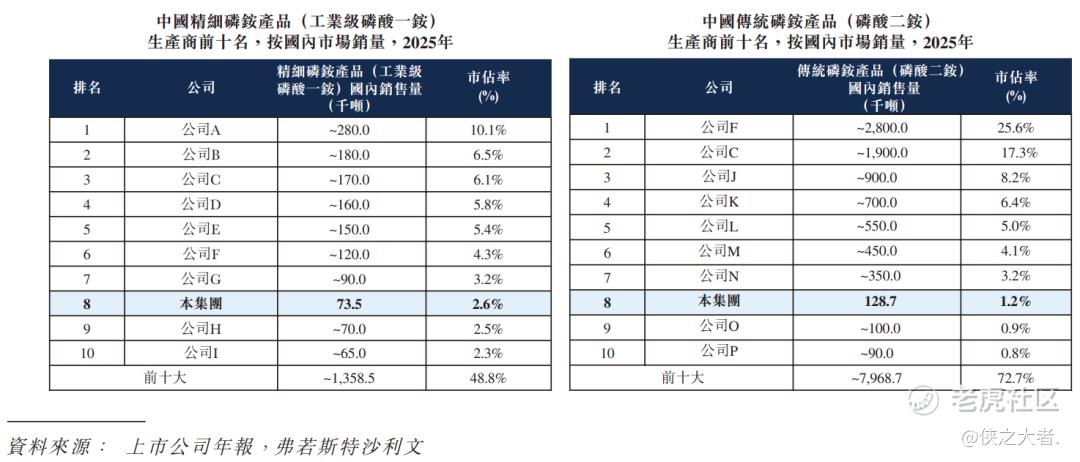

2025年,中国工业级磷酸一铵国内市场销量约为277.7万吨。按国内销量计算,工业级磷酸一铵前十生产商合计市场占有率为48.8%,市场格局相对分散。其中公司2025年工业级磷酸一铵国内销量7.35万吨,市场占有率2.6%,位列全国第八。

2025年,中国磷酸二铵国内市场销量约为1095.3万吨。按国内销量计算,磷酸二铵前十生产商合计市场占有率为72.7%,市场份额相对集中。其中,公司2025年磷酸二铵国内销量12.87万吨,市场占有率1.2%,位列全国第八。

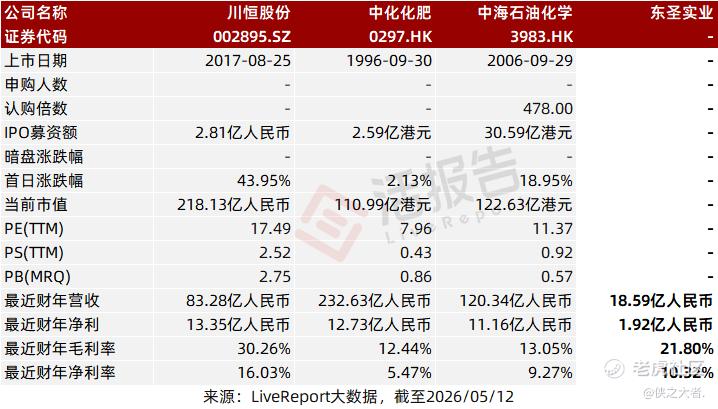

可比公司

同行业IPO可比公司:川恒股份(002895.SZ)、中化化肥(0297.HK)、中海石油化学(3983.HK)

董事高管

公司的董事会由九名董事组成,包括五名执行董事、一名职工代表董事及三名独立非执行董事。

主要股东

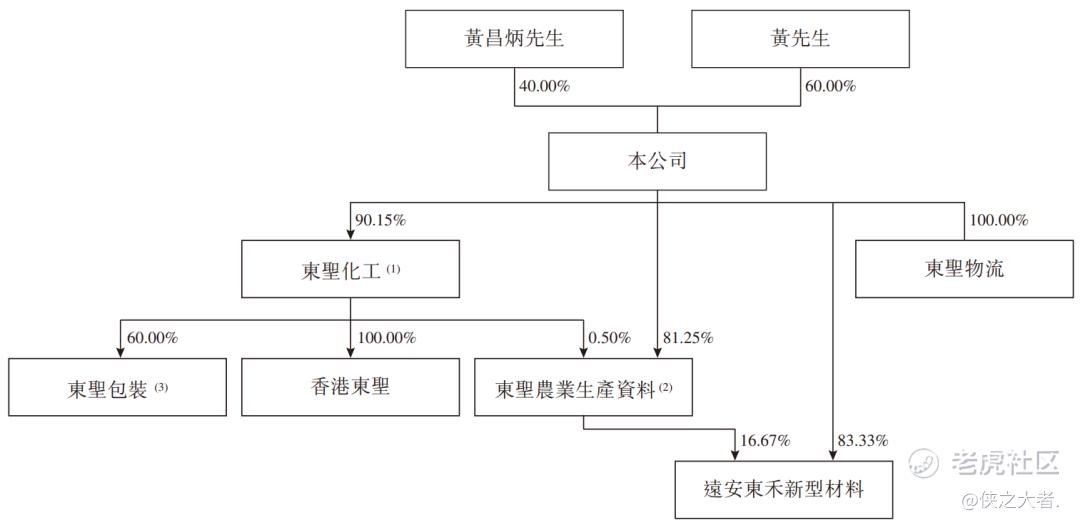

公司香港上市前的股东架构中:

黄昌炳先生、黄斌先生父子,分别持股40%、60%,合计持股100%。

中介团队

据**大数据统计,东圣实业中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现良好;公司律师共计2家,综合项目数据表现有待提升。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。