A股光伏设备供应商「罗博特科」二次递表港交所,2025年由盈转亏

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年5月13日,罗博特科第2次向港交所递交招股书,拟在香港主板上市,联席保荐人为华泰国际、花旗、东方证券。

公司已于2019年1月在A股深圳证券交易所创业板上市,代码为300757。截至2026年5月14日,市值达987.21亿人民币。

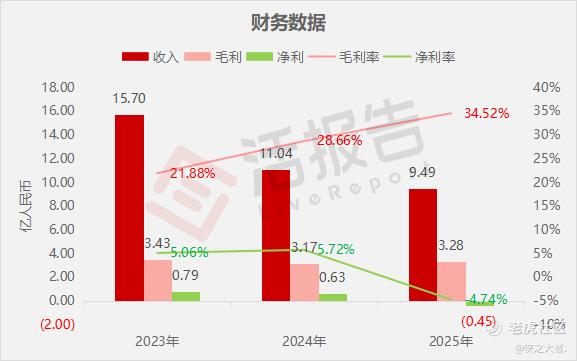

公司是高精密智能制造设备及系统供应商,2024年收入11.04亿元,同比下降29.65%,净利润0.63亿元,同比下降20.25%,毛利率28.66%;2025年收入9.49亿元,净亏损0.45亿元,同比由盈转亏,毛利率34.52%。

**获悉,罗博特科智能科技股份有限公司RoboTechnik Intelligent Technology Co., Ltd.(简称“罗博特科”)于2026年5月13日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递表,上一次是在2025年10月28日。

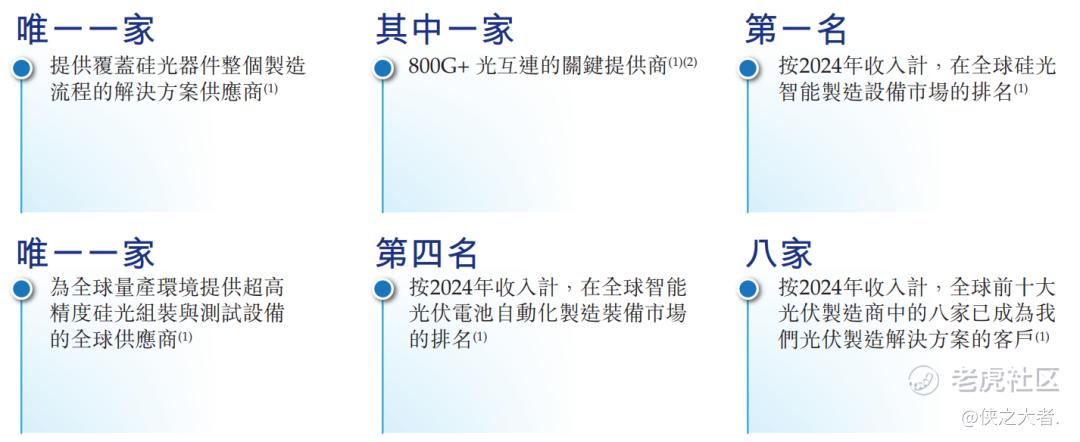

公司是一家全球领先的高精密智能制造设备及系统供应商,相关设备与系统对提升算力、赋能人工智能发展至关重要。公司自动化设备与解决方案,是制造光伏能源系统以及光互连、光传感、光计算产品的关键装备与核心支撑。

公司凭借专有技术及产品组合,服务全球头部客户,适配市场对更柔性、更智能、更高效率的高精密制造解决方案的持续需求。公司主营两大业务:(i)光伏制造解决方案;(ii)用于硅光器件的高精密组装与测试设备。

公司持续精进可再生能源领域自动化专业能力。在光伏制造领域,提供高速、高通量、高柔性制造设备及智能制造执行系统(MES),服务全球主流光伏制造商。光伏制造设备组合覆盖光伏电池生产关键工序,除单体自动化设备外,也可提供整线产线交付,同时推出基于铜电镀技术的铜互连解决方案。

与此同时,人工智能拉动高性能计算与高速数据传输需求增长,市场对高带宽、低时延、高能效解决方案需求显著提升,推动行业从传统电互连向高速光互连转型。基于硅光的新型光互连技术,如CPO及OCS,已成为极具潜力的技术路线。

CPO是一种先进集成架构,将硅光器件与ASIC集成至单一芯片封装通用平台,替代传统可插拔光收发器。OCS通过全光交换机在不同计算系统间建立直接物理光连接,优化数据中心网络架构,降低功耗与传输时延。根据灼识咨询资料,上述技术有望成为人工智能可持续发展的核心驱动力。

公司自2020年对ficonTEC开展初始少数股权投资,后续完成全资收购以来,持续深耕硅光器件智能制造设备领域。依托ficonTEC,公司掌握硅光器件组装与测试的核心及专有技术,覆盖全流程高精密制造环节,可满足数通、电信及其他细分市场的定制化应用需求。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币15.70亿、11.04亿、9.49亿,2025年同比-14.07%;

毛利分别约为人民币3.43亿、3.17亿、3.28亿,2025年同比+3.48%;

净利分别约为人民币0.79亿、0.63亿、-0.45亿,2025年同比由盈转亏;

毛利率分别约为21.88%、28.66%、34.52%;

净利率分别约为5.06%、5.72%、-4.74%。

过去两年,公司收入有所下降、毛利规模小幅波动但毛利率持续提升,2024年保持盈利,2025年由盈转亏且亏损0.45亿元。

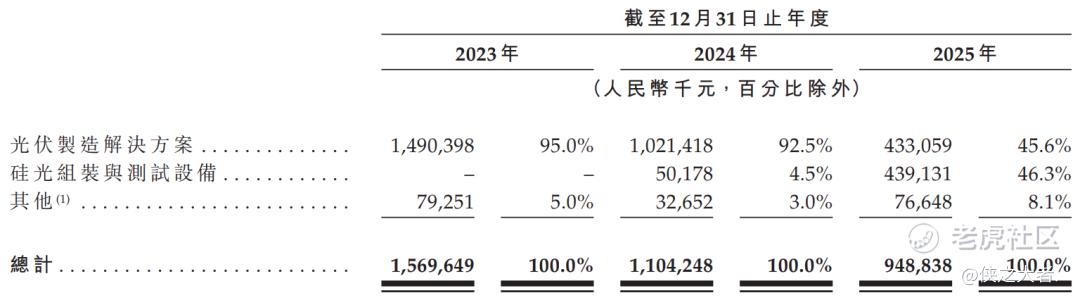

公司收入主要来自高端智能制造装备销售,光伏制造解决方案与硅光组装测试设备为两大核心来源,其中硅光业务快速崛起成为增长主力,光伏业务受行业周期影响明显下滑,技术服务、备件及其他业务收入占比较小。

截至2025年12月31日,公司经营活动现金流为2.08亿元人民币,期末现金约为2.64亿元人民币。

董事高管

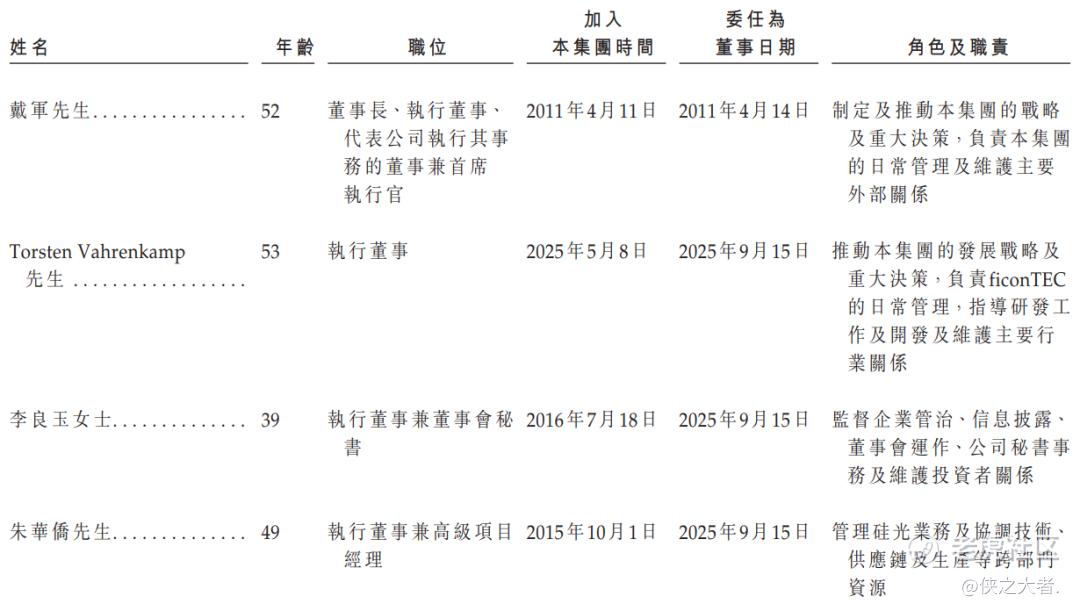

公司的董事会由七名董事组成,包括四名执行董事及三名独立非执行董事。

主要股东

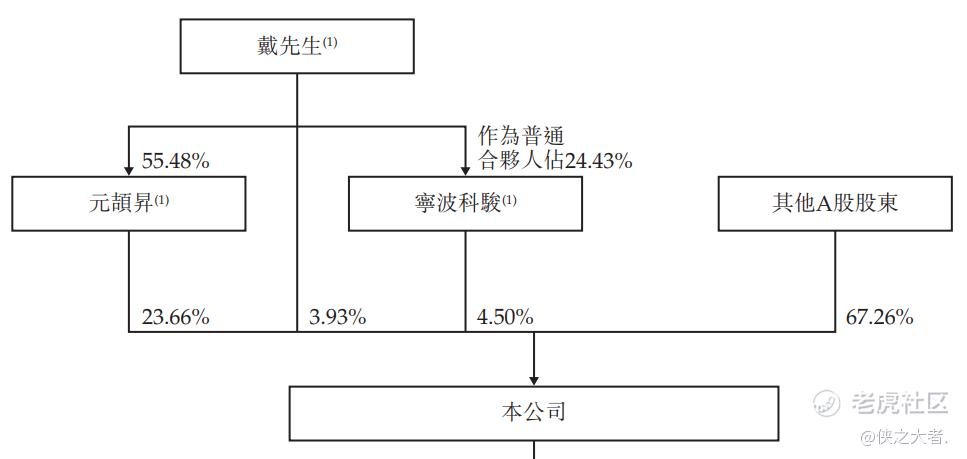

公司香港上市前的股东架构中:

截至最后实际可行日期,公司分别由元颉升、宁波科骏及戴先生(均为公司单一最大股东集团的成员)拥有约23.66%、4.50%及3.93%的权益。元颉升由戴先生拥有约55.48%的权益。戴先生担任宁波科骏的普通合伙人,并持有其约24.43%的股权。

中介团队

据**大数据统计,罗博特科中介团队共计10家,其中保荐人3家,近10家保荐项目数据表现普通;公司律师共计3家,综合项目数据表现中规中矩。整体而言中介团队历史数据表现平平。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。