「国联绿色科技」递表港交所,国家级资质认证加持,蒸发冷技术构建核心壁垒

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年5月11日,国联绿色科技首次向港交所递交招股书,拟在香港主板上市,联席保荐人为申万宏源香港、国联证券国际。

公司是中国领先的全周期智慧能源管理解决方案提供商,2024年收入7.37亿元,净利润0.49亿元,毛利率19.27%;2025年收入6.39亿元,净利润0.5亿元,毛利率22.5%。

公司是中国领先的全周期智慧能源管理解决方案提供商。公司的解决方案整合了先进的节能产品及专有软件系统,涵盖评估、设计、建设、运营及维护的全价值链,服务范围覆盖公共及商业建筑、工业设施及数据中心。

据弗若斯特沙利文数据,按2025年收入计,公司位列中国第二大全周期智慧能源管理解决方案提供商,且是华东地区最大的全周期智慧能源管理服务商。

公司亦先后获认定为「江苏省高新技术企业」(2023年)及「江苏省专精特新中小企业」(2024年)。公司获得「合同能源管理服务AAAAA级证书」及「综合能源服务AAAAA级证书」,此为中国节能协会颁发的最高等级认证。2026年,公司的智慧能碳管理解决方案入选工信部信赖创新解决方案名单。

公司的解决方案可根据客户具体用能特点进行定制,提供灵活的业务模式,以支持长期稳定的能源管理、降低能源投资风险、提升效率并降低成本及碳排放。公司自主研发了一系列高效蒸发冷产品、能提升暖通空调系统能效的绿冷魔盒AIbox,以及智慧能碳管理平台。公司亦开发了模块化解决方案,包括蒸发冷模块式集中冷站、无油离心蒸发冷产品系列,以及智算中心全模块化集装箱系统。

据弗若斯特沙利文报告公司是国内首批推出智算中心全模块化集装箱系统的公司之一,可实现「工厂预组装、现场快速安装」,大幅缩短建设周期,同时支持人工智能算力、通用计算及边缘计算等场景的灵活配置与迭代升级。

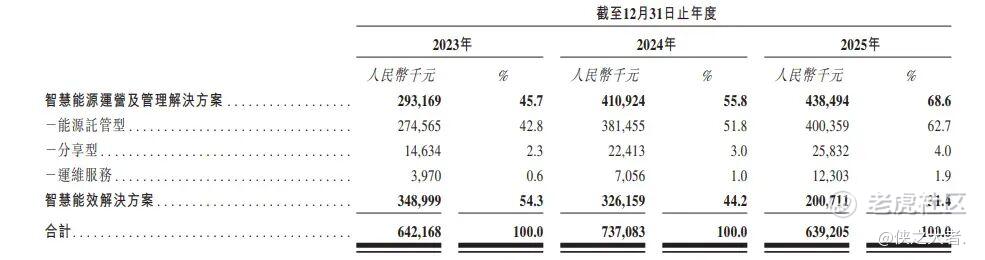

于业绩记录期,公司的收入来自智慧能源运营及管理解决方案及智慧能效解决方案。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币6.42亿、7.37亿、6.39亿,2025年同比-13.28%;

毛利分别约为人民币1.01亿、1.42亿、1.44亿,2025年同比+1.26%;

净利分别约为人民币0.32亿、0.49亿、0.50亿,2025年同比+3.71%;

毛利率分别约为15.78%、19.27%、22.50%;

净利率分别约为4.98%、6.60%、7.89%。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的报告,中国智慧能源管理解决方案市场规模从2020年的人民币1,551亿元增长至2025年的人民币2,215亿元,复合年增长率为7.4%;预计到2030年,该市场规模将达到人民币3,151亿元,复合年增长率为7.3%

2025年,中国全周期智慧能源管理解决方案市场总收入达到人民币159亿元,市场前五强约占市场份额的34.8%。2025年,公司成为中国第二大全周期智慧能源管理解决方案提供商,市场份额约为4.0%。

可比公司

同行业IPO可比公司:

南网能源(003035.5Z)、迪森股份(300335.SZ)、协合新能源(0182.HK)。

董事高管

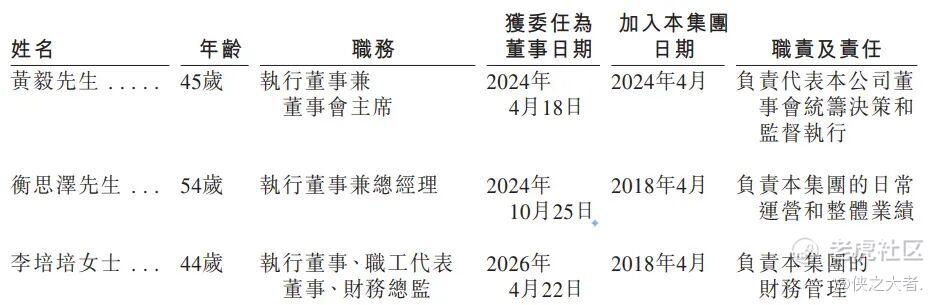

公司董事会由12名董事组成,包括三名执行董事、五名非执行董事及四名独立非执行董事。

主要股东

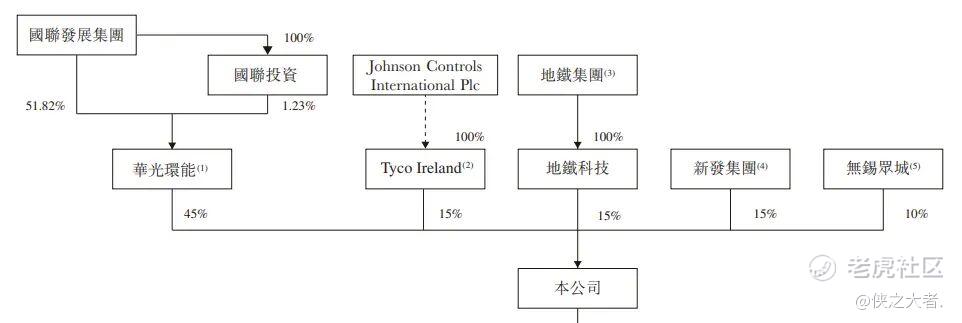

公司香港上市前的股东架构中:

国联发展集团通过旗下上市公司华光环能直接持股 45%为公司第一大股东;

Johnson Controls 旗下 Tyco Ireland 持股 15%;

无锡地铁集团旗下地铁科技持股15%;

新发集团持股15%,员工持股平台无锡众城持股 10%。

中介团队

据**大数据统计,国联科技中介团队共计8家,其中保荐人2家,近10家保荐项目数据表现不足;公司律师共计2家,综合项目数据表现良好。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。