中概易老 阿里难跌

1.上个季度我在财报分析中说,阿里的全栈AI战略很好,在AI基础设施的5层都有布局(能源、芯片、云计算、模型、应用),很多人不理解,现在你们都看到了,它的AI进展确实很好,而且未来可能会更好。

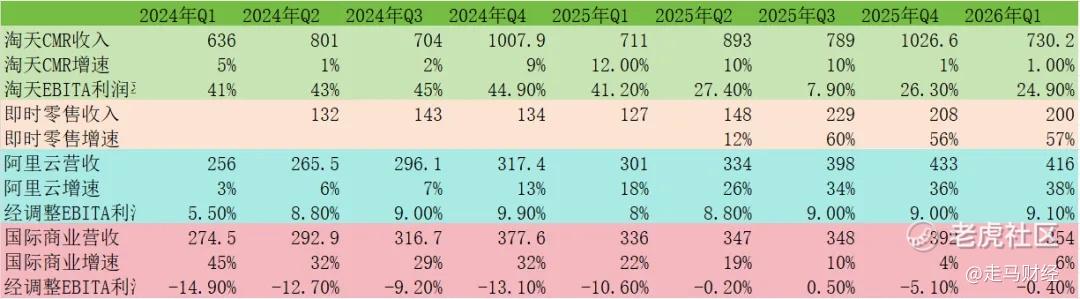

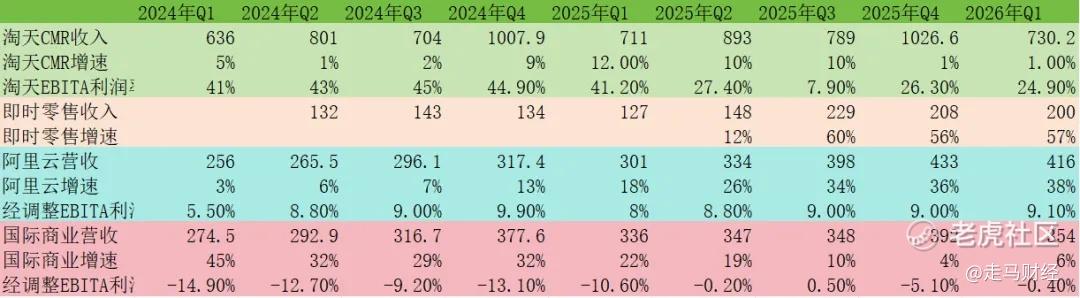

AI相关收入(计入云业务)在2026年Q1季度达到90亿。

花旗银行的分析师Alicia Yap和Nelson Cheung给阿里云做过一个预测:

阿里AI相关收入2026财年(2025年Q2-2026年Q1)大约240亿,占整个财年阿里云收入1581亿的大约15%,未来5个财年这部分收入将以90%的复合增速成长到5855亿,占到届时整体云收入8334亿的70%。而AI相关收入中高毛利的百炼MaaS收入,有望从2026财年的100亿增长到2031财年的4386亿,年复合增速235%。

先不讨论这个预测是否可信,我们先了解一下,阿里云AI相关收入具体包括什么:

AI基础设施收入,包括出售、出租芯片、AI服务器、企业预训练、推理集群;

百炼MaaS收入,就是模型即服务收入,既包括阿里自有的通义模型、Qwen模型、代码模型、万象图片模型、快乐马视频模型、世界模型,也包括第三方的DeepSeek、Kimi等模型,一些中小企业自己不开发模型,直接调用这些模型,按照API调用或token消耗计费;

AI应用收入,主要是C端付费,这部分规模估计很小。

现在AI相关收入的大头还是AI基础设施收入,但增长潜力和想象空间最大的是MaaS部分,且MaaS收入天然高毛利,未来会大幅提升云业务的EBITA利润率,整体云业务EBITA利润率达到20%其实是可以预期的(之前很多人觉得这个目标根本不可能实现,因为国内B端付费意愿也弱)。

接下来,我们可以引用财报中几个公开数据,来评估花旗那个预测靠不靠谱。

首先,本季度AI相关收入90亿,达到了云业务整体收入416亿的21.6%,而这是AI相关收入连续第11个季度增速超过100%。

其次,公司披露MaaS 的ARR过去5个月增长超过10倍,6月份季度ARR有望突破100亿,今年底有望突破300亿,即月收入大约25亿。这里可以看出来花旗那个关于MaaS的收入预测是错的,2026财年收入肯定没有100亿,但是增速确实很快,是指数级的。

我个人会给两个预测都打个折,AI相关收入未来5个财年保持75%的CAGR,MaaS业务将以15亿的基数维持180%的复合增速,这样2031财年AI相关收入将达到3939亿,占整体云业务收入的50%,云业务整体收入将达到7878亿,未来5个财年复合增速大约38%,MaaS业务规模达到2582亿,占AI相关收入的66%。

无论那种预测都不可能完全准确,即便公司给的预期也是如此,实际上公司管理层在上个季度说过2030年前云业务将持续加速增长,所以我上面那个未来5个财年38%的云计算增速并不算激进。

如果你关注AI的进展,可能也看得出来,这些预测大致方向是对的。

过去30年,软件吞噬世界;未来30年,AI可能会吞噬软件,而云+AI正好处在浪潮之巅。

2.AI带来希望,也带来压力。

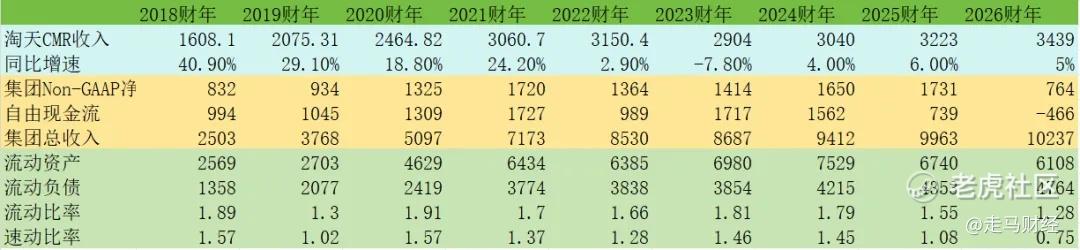

阿里的自由现金流和资产负债表在变差。

2026财年阿里仍然实现了集团层面非国际会计准则下的利润764亿,较2025财年下滑56%,自由现金流则转为负值,流出466亿,流动资产6108亿,流动负债4764亿,流动比率1.28,速动比率0.75。

自由现金流和资产负债表变差的核心原因,是高额的CapEx,2026-2028财年阿里计划投资3800亿,主要流向AI基础设施投资,单季度投资超300亿,而且管理层本季度暗示这一投入可能进一步加大。

对于AI的投入,我个人非常乐观,因为有云计算加持,阿里的资本开支投入ROI会非常高确定性且高回报,因为他们买的买一张卡,上线即售空,根本不存在任何空置。

同时,阿里在CPU、GPU、存储等硬件基建上的投资,未来将进一步降低成本提升云业务毛利率。

如果你关注Anthropic、NBIS等模型、数据中心公司的财务状况,你就不用担心阿里云的资本开支带来的资金压力,token经济学的毛利率非常健康,随着芯片的token产出效率提升,这种毛利率会更加健康,对于亚马逊、微软、Google、阿里这种有大型云基础设施的公司来说,AI资本开支是天赐良机。

资产负债表和自由现金流变差的另一个重要原因,是即时零售的激进投入。

相对于AI的饱和式投入的乐观,即时零售的投入,从ROI角度可能需要谨慎一些。

本季度即时零售业务收入200亿,同比增长57%,去年Q1淘宝闪购还没怎么上战场,基数比较低,这个同比增速并不具备太多参考意义。

从绝对规模来看,收入增量73亿,管理层披露,剔除即时零售亏损,本季度核心电商的EBITA利润率维持稳定,而2025年Q1中国电商集团EBITA利润是397亿,本季度变成240亿,差的这150多亿大概就是即时零售的亏损。

这相当于每多收入1元,多花出去3.2元,净亏2.2元。

一季度淘闪日均单量大约6000万单,单均亏损大约2.87元,比上季度改善0.63元。

管理层承诺2027财年的某个月份可以实现UE转正,但这还没有算研发、运营等总部成本,整体盈利的目标定在2029财年。

根据测算,2025年Q2-2026年Q1四个季度,淘宝闪购的亏损分别大约100亿,300亿,230亿,155亿,合计已经达到约785亿。

3.之所以能如此大手笔地投入AI基础设施与即时零售,除了阿里本身有充沛的现金储备,更重要的是它有核心电商这样的超级现金牛业务,而从财报来看,核心电商本季度表现还是不错的。

本季度淘天CMR收入730亿,同比增长1%,不过公司采用了新的营销系统,大白话是对商家广告投放和消费者(主要是88VIP)进行了补贴,以前这种补贴计入营销开支,营收会比较好看,但营销支出会暴涨,现在阿里将这部分支出先冲抵(减去),营销支出不统计,就变成收入没那么好看,但不论哪种统计方式,其实EBITA利润不会变。

若不计入统计变化影响,本季度CMR收入增长8%,预计GMV增速在5%左右,考虑到淘天的体量与行业情况,这个表现我觉得算不错了。

其实国内电商已经没太大花头了,不论看京东、拼多多国内主站还是淘天,你都能看到,大家现在主打的就是一个维持现状,能够保持GMV、营收、利润稳定,就是好结果。

至于国际电商,本季度同比增长6%,EBITA利润率-0.4%,基本上接近盈亏平衡,不错的表现,未来三年应该会贡献不错的经营现金流了。

云业务已经有9.1%的EBITA利润率,未来三年大概率明显提升规模与利润率,这样算下来,阿里的淘天、云业务、国际电商都可以贡献稳定的现金流了。

烧钱的方向只有AI与即时零售,AI的钱花得非常爽,花越多赚更多,即时零售的钱还是有些疑问,花钱应该,但是这个强度是不是值得,可能还得继续看。

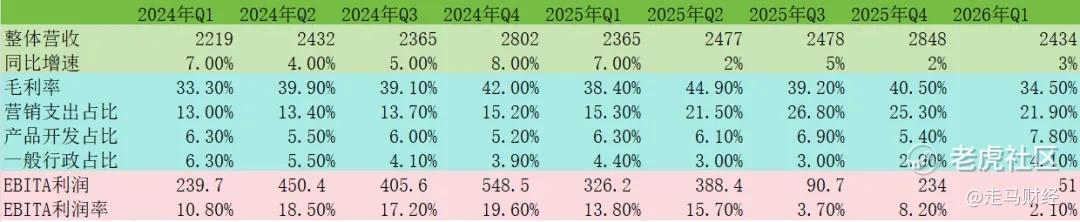

4.本季度总体营收2434亿,同比增长3%,若剔除高鑫零售等剥离业务影响,则同比增长11%,稳健的表现。

毛利率34.5%,有季节性因素影响,也有整体略微下滑,主要因为盒马、超盒算、即时零售等业务快速发展推升营业成本。

营销支出占比21.9%,同比提升6.6个百分点,主要是即时零售投入影响;环比下降3.4个百分点,主要是因为季节性,同时也因为即时零售补贴强度有所下降。

产品开发成本变化主要因为模型研发投入增加,一般行政占比基本稳定。

总体EBITA利润51亿,利润率2.1%,主要受即时零售投入、AI投入与电商补贴增加等多方面因素影响。

如果你单看表面财务数据,这是一份营收增速平平、利润大幅下滑、现金流迅速损耗的糟糕财报,除了云业务增速不错(外部收入40%比统计更好),似乎毫无亮点。

但如果你了解到:AI相关收入不仅迅猛增长,而且利润可观、潜力无限;核心电商整体平稳,现金奶牛本色不减;国际电商盈利在望,即将贡献稳定现金流;即时零售虽仍然巨亏,但减亏预期强烈,再结合京东外卖明显收缩,行业竞争趋缓势头明显。

你就会意识到,哪怕业绩不佳,阿里在这个阶段也很难跌,何况本季度阿里业绩其实不错。

资本市场总是喜新厌旧的,AI是新航向,要尽量避免登化。 $阿里巴巴(BABA)$ $阿里巴巴-W(09988)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 星宿小小仙·05-18没毛用,有那能力没那命!!这么大的利益,一定会有A4纸出来的。点赞举报

- TomCap·05-18阿里这现金流底子还在,市场会重新定价的点赞举报