【谋周记】债市的最后一颗棺材钉 (2026 年第 20 周|总第 270 期)

道明证券新加坡亚太利率策略主管 Prashant Newnaha 上周五在彭博的报道里,做了一个让人震动的比喻:

"An extended and persistently high oil price could be the nail in the coffin for bonds."

(持续高位的油价,可能是债券市场的最后一根棺材钉。)

"Nail in the coffin" ——意思是:棺材已经做好,人已经放进去,就差最后那一钉。

一个机构利率策略主管,对着彭博的镜头用这种词,绝不是修辞。是事实陈述。

一、40年里的最高值

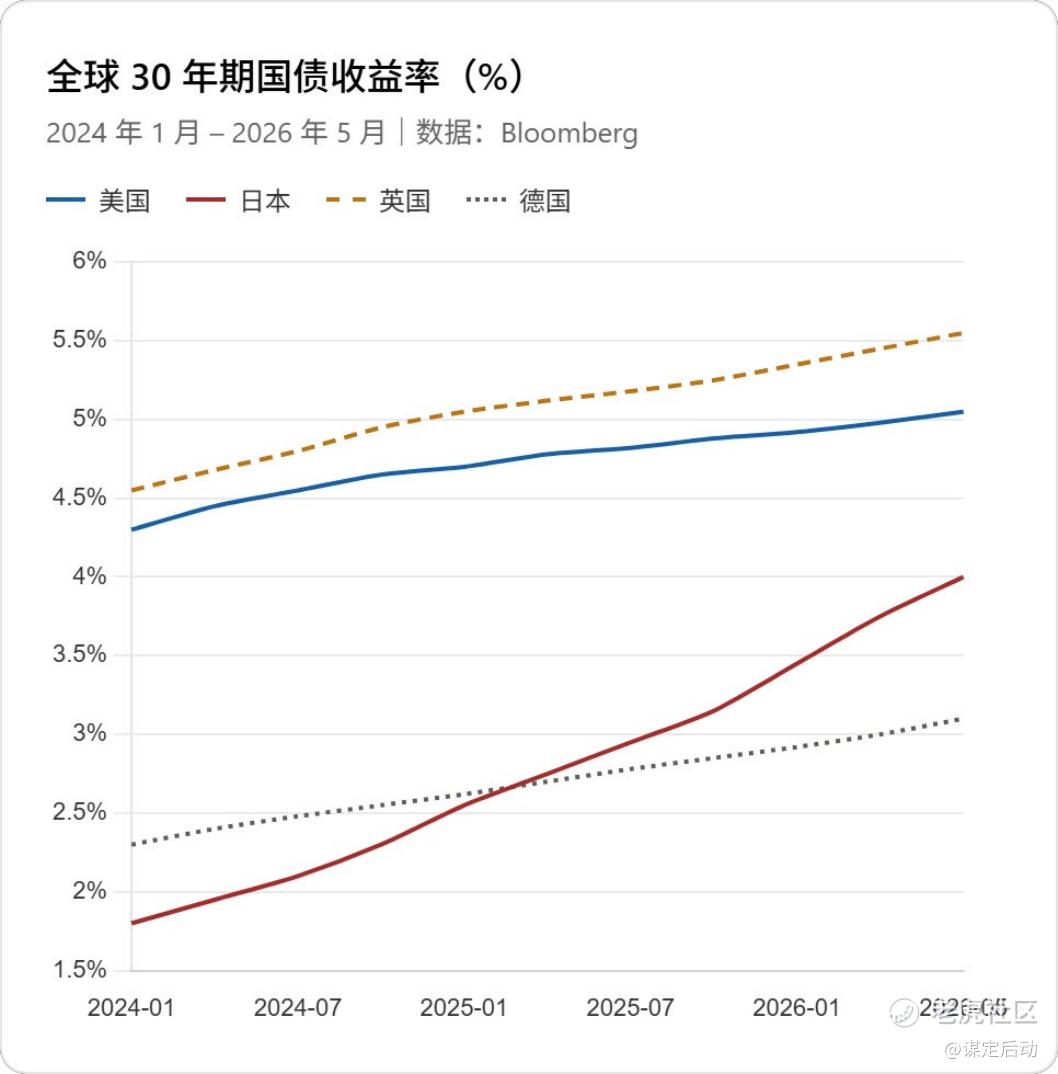

2026 年 5 月 15 日美国财政部发了 250 亿美元的 30 年期国债,最终收益率定在 5.046%——自 2007 年以来第一次破 5%。

同一天,日本 30 年期 JGB 收益率首次触及 4%——自 1999 年以来从未到过。20 年期 JGB 3.67%(1996 年以来最高),40 年期创了 2007 年发行以来的纪录。

时间标记:1999 年、1996 年、2007 年——都是"近 30 年没见过"的级别。

更刺眼的是横向蔓延:

-

英国 10 年期国债:5.14%,2008 年金融危机以来最高

-

英国 30 年期国债:创 28 年新高

-

美国 2 年期国债:4.06%,2025 年 3 月以来最高

-

德国、西班牙、澳大利亚、新西兰:全线同步走高

不是某一国的问题。是全球同步开始重新定价利率。

二、量变和质变是两件完全不同的事

CPI 3.8%、Iran 战争 78 天、Brent 突破 109 美元、Warsh 换帅——这些过去几个月的"新闻",本质上都是量变。能量在系统里慢慢积累,但表面平静。

质变是什么?是系统的某根承重柱开始晃。

这一周,两根柱子同时晃:

第一根:美国国债"无风险资产"的地位。过去 40 年所有资产定价模型的最底层假设。30 年期破 5%,意味着市场要求额外的期限溢价来补偿持有它的风险——这是利空所有股票估值的。

第二根:日元"最便宜融资货币"的地位。过去 30 年全球流动性的最大单一来源。日本 30y 给到 4%、PPI 涨幅创 2014 年以来最大,意味着日本钱不再需要外流找收益——留在本土就能拿到 4%。

两根柱子同时晃,支撑全球资产价格的"地基"开始松动。

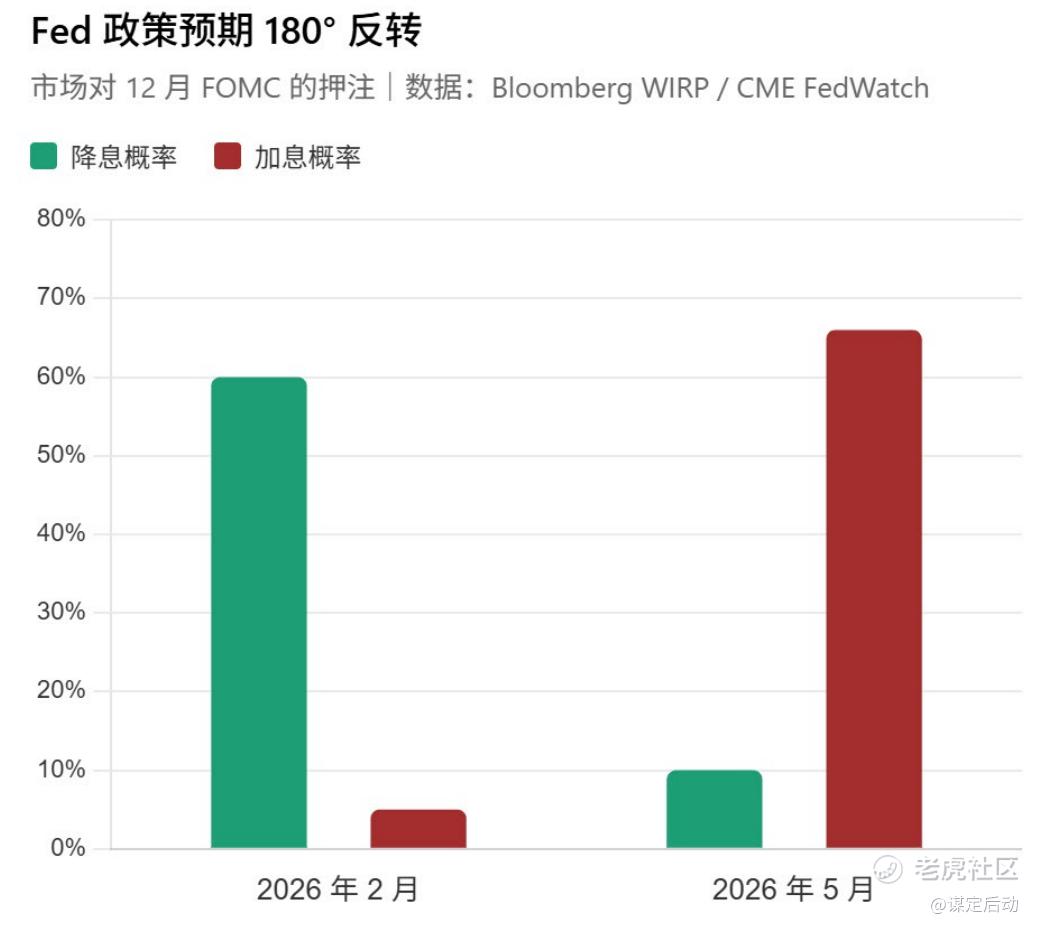

Fed 理事 Michael Barr 周四直接定调:通胀是美国经济**"压倒性的风险"**。本周公布的 PPI 增速创 2022 年以来最高。

最致命的信号:彭博的利率期货数据显示,交易员现在押注 12 月 Fed 加息的概率接近三分之二。

注意——是加息,不是降息。三个月前市场还在赌一年降三次,现在赌的是升。

这个 180 度的转向,本身就是质变最强的信号。

三、Carry Trade:从套利机器到全球扳机

讲到这里,必须把最关键的机制讲清楚。

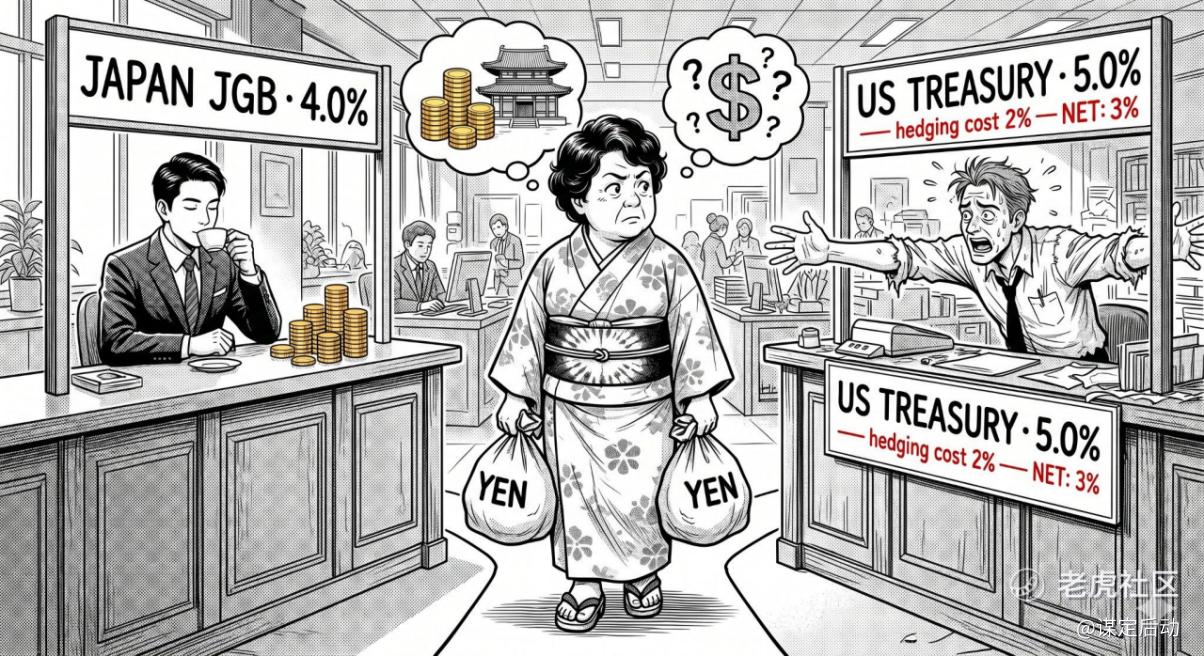

什么是 carry trade?说人话——借便宜的钱、买贵的资产。

过去 30 年,全世界最便宜的钱在日本。日本利率几乎是 0,于是有人——日本的寿险、养老金、还有民间的"日本大妈"——把钱以接近 0 的成本借出来,换成美元,去买美国国债吃 4%-5% 的票息。利差就是利润。

这套生意有多大?摩根士丹利估算:目前全球未平仓的 yen carry 头寸约 5000 亿美元。日本机构手里压着的美国国债总量约 1.13 万亿美元——是中国之外最大的外国持有者。

现在算术开始失灵:

-

在日本借日元,本土利率成本一年高过一年

-

在美国拿 5% 票息,要扣掉对冲日元升值的成本(hedging cost)约 2%

-

对冲之后,美债实际收益反而低于本土 JGB 4%

非常简单、但极其要命的算术题:当日本人在本土拿到的收益超过美国,他们没理由再持有美债。

一旦开始撤回,反馈循环启动:

日本机构卖美债 → 美债收益率被动飙升 → 美元换日元 → 日元升值 → carry trade 浮亏加深 → margin call → 平仓更多资产 → 全球风险资产连环下跌

2024 年 8 月 5 日预演过一次小规模版本:日本央行刚加息几天,日经一天跌 12.4%——1987 年股灾以来最惨的一天。

那一次只是开胃菜。当时美日利差还有 525 个基点。今天只剩 300 个基点,而且还在压缩(Fed 在转鹰、BOJ 在继续加息)。这一次如果引爆,体量比 2024 年 8 月那次大得多。

SMBC 日兴证券外汇策略师丸山凛人讲得直白:"日本 30 年期 JGB 升至 4% 是历史性的——表明长期通缩的日本可能出现持续通胀。"

通缩国变通胀国——这件事的宏观含义,市场还远没消化完。

四、标普 500 还没把"5% 利率"计价进去

需要先讲清楚一件事:我不是说标普 500 估值不合理。

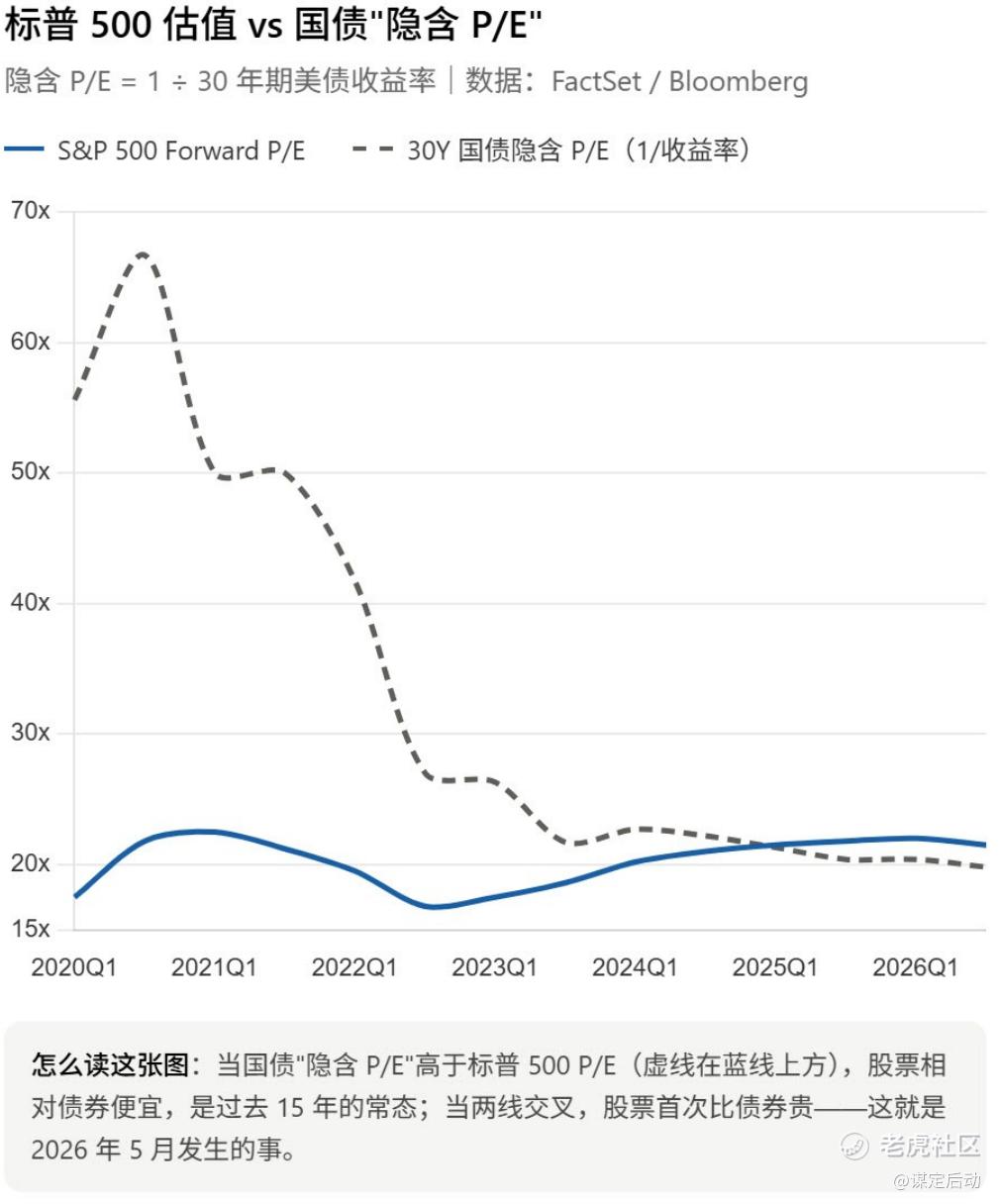

Q1 财报季 27.7% 的同比盈利增速、14.7% 的净利润率创 FactSet 追踪以来历史新高(详见 19 周周报),标普 500 现在 21-22 倍 forward P/E,是有真实盈利支撑的。这点必须先承认。

但问题不在 P/E 本身,而在 P/E 隐含的利率假设。

教科书:权益资产的合理 P/E ≈ 1 / 无风险利率。换个角度,把 P/E 倒过来,得到盈利收益率(earnings yield):

-

标普 500 forward P/E 21.5 倍 → 盈利收益率 = 1/21.5 ≈ 4.65%

-

30 年期美债收益率 = 5.05%

今天买入标普 500 的"收益率"(4.65%),已经低于持有 30 年期美债的票息(5.05%)。

说人话——市场现在的定价,是在假设持有美股的风险与持有美国国债相当甚至更小。

这显然不正常。股票应该比国债多要一份股权风险溢价(equity risk premium)来补偿波动和不确定性。过去 30 年这个溢价均值是 4-5%,今天被压缩到了负值。

只有两种可能解释:

-

市场预期 30y 利率会很快回到 4% 以下——但这一周 Fed 加息预期反转到 2/3、油价 109 美元、carry trade 隐患同时浮现,这条路径越走越窄

-

市场还没来得及重新计价——也就是说,估值的调整还没发生,而不是不会发生

哪种解释对?看这一周已经发生的事:英国 30 年期国债创 28 年新高、伦敦因 Burnham 挑战 Starmer 引发抛售——这种"突然重新定价"事件已经开始随机发生。

经典的"皇帝新衣"不是说估值不合理,而是所有人都看到了利率破 5%,但都还没动手调整仓位。

直到某一天,一个不可控的事件——一次失败的国债拍卖、一次 carry trade margin call、一个意外的政治新闻——成为那个**喊出"国王没穿衣服"**的人。

五、油价是慢性炸药

讲完债,必须把油价那条线接回来——因为油价是这场风暴的慢性炸药。

本周 Brent 已经突破 109 美元。市场以为这就是高点,但华尔街最尖的能源机构告诉你:真正的考验还在后面。

Rapidan Energy(创始人 Bob McNally 是小布什白宫前能源顾问)5 月 7 日给客户的 note 里写:如果 Hormuz 海峡持续关闭,成品油库存将在 7-8 月触及临界,原油库存则在 9 月触底。一旦真触及,全球经济会"seize up"——关键交通基础设施在任何价格下都找不到油。

摩根大通:如果 Hormuz 9 月还没开,全球原油库存将降至 68 亿桶临界线——低于此线,物流系统开始失灵。

IEA 月报头一次用了 "史上最大供应中断" 这个措辞。

为什么 6 月特别危险?6 月是炼厂检修季结束 + 夏季出行季开始的叠加期,美欧成品油需求季节性峰值就在 6-8 月。

库存最薄 + 需求最高 + 供应中断——三个变量一起撞到 Q3。

Rapidan 的明确判断:在真触及临界之前,价格会先飙升以毁灭需求。这种价格飙升将在 Q3 之前发生——意味着 6-8 月某一天,Brent 可能直冲 150 美元。

传导逻辑非常简单:

油价冲 150 → CPI 重新加速到 4-5% → 美债收益率再加 50bp → 30y 突破 5.5% → carry trade 彻底解体的扳机

六、风险提示

最简单三件事,本周内必须想清楚:

-

缩短久期:把长债基金和长久期高估值科技股的权重往下调,钱挪到短债 / 货币基金 / T-bill ETF(BIL、SGOV)

-

板块偏现金流:加金融、能源、消费必需 / 公用事业;减没有现金流的 AI 概念股、REITs

-

会用期权的可考虑 VIX call:VIX 现在 15-17,距离 carry unwind 时的 30-40 极远——保费极便宜,等到 60 就晚了

不要等到看见日经一天跌 10% 才动手。

讲到这里,必须把观点说清楚——我不是就此看空美股。

恰恰相反。

按"教科书逻辑",30 年期美债破 5%、英国 30y 创 28 年新高、carry trade 隐患浮现、油价 109 美元——任何一条单拎出来都应该让股市重挫。但标普 500 这一周还在 7,300 上方喘气,VIX 还在15。

股市对利率飙升选择视而不见这件事本身,就是这轮牛市强势的最有力证据。

这背后有真实支撑:Q1 财报 27.7% 同比增速、净利润率创历史新高、AI 资本开支正在外溢到工业 / 金融 / 能源板块(17 周、19 周周报详述过)。盈利动能还在,扩容故事还没讲完。

所以我的判断是:任何由债市波动引发的股市回调,都会是上车的好机会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 年哥IV期权玩家·05-19老师,为什么你最近的收益率图表越来越不好看了?初衷没坚持了吗?1举报

- BartonBecky·05-18这位置还想等回调上车?点赞举报