「天辰生物-B」通过聆讯,专注于过敏与自免药物研发,核心产品进入III期

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年5月21日,天辰生物-B通过港交所聆讯,拟在香港主板上市,独家保荐人为国金。

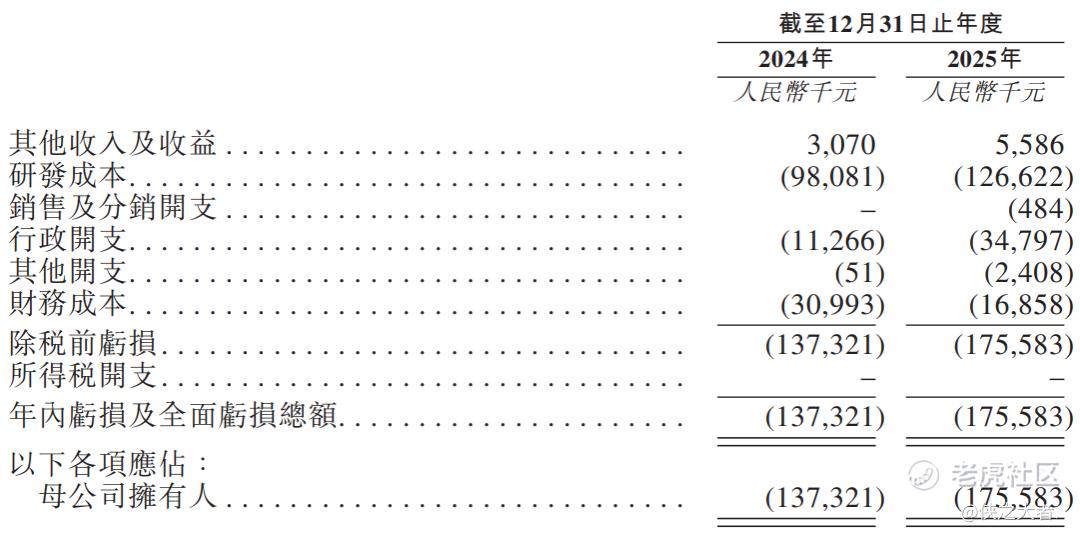

公司是一家临床阶段生物制药公司,公司尚未商业化。2024年其他收入3.07百万,净亏损1.37亿元。2025年其他收入5.59百万,净亏损1.76亿元。

**获悉,天辰生物医药(苏州)股份有限公司LongBio Pharma (Suzhou) Co., Ltd.(简称“天辰生物-B”)于2026年5月21日通过港交所聆讯,拟在香港主板上市。该公司此前于2026年2月25日递表。

公司是一家临床阶段生物制药公司。公司于2020年成立,位于中国上海和苏州常熟,主要专注于针对过敏性及自身免疫性疾病的生物药物的自主发现与开发。

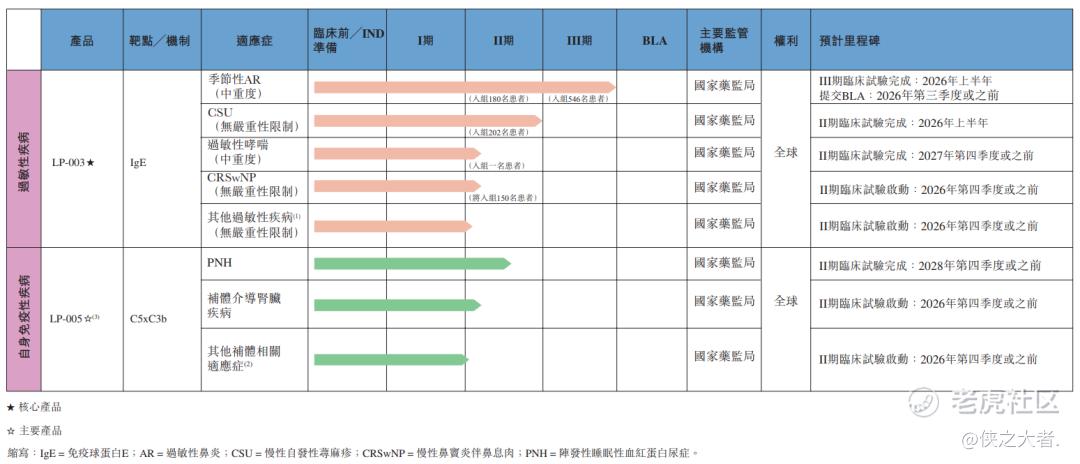

•核心产品LP-003:一种具有新型序列设计的抗IgE抗体,用于治疗季节性过敏性鼻炎(AR)、慢性自发性荨麻疹(CSU)、过敏性哮喘、慢性鼻窦炎伴鼻息肉(CRSwNP)及食物过敏等过敏性疾病。目前针对季节性AR的III期临床试验正在中国开展,预计于2026年第三季度或之前向国家药监局提交BLA。

•主要产品LP-005:一种靶向C5和C3b补体的双功能抗体融合蛋白,用于治疗阵发性睡眠性血红蛋白尿症(PNH)、补体介导肾脏疾病(包括IgA肾病、C3肾小球病及狼疮性肾炎)及其他补体相关适应症。目前正在中国开展II期临床试验。

•其他候选药物:包括针对过敏性疾病的双功能抗体LP-00A、针对B细胞介导自身免疫性疾病的LP-00C,及针对特定组织/器官及适应症优化的双功能抗体或融合蛋白补体抑制剂LP-00D,均处于临床前或早期临床开发阶段。

LP-003在治疗CSU方面展现出优于奥马珠单抗的显著疗效(起效迅速、疗效良好且作用持久),且半衰期更长,可降低给药频率。LP-003还在过敏性鼻炎适应症的临床开发进度方面处于国内领先地位。

公司拥有专有的双功能抗体开发平台及高亲和力抗体发现平台,支持后续产品源源不断,持续丰富管线。

财务业绩

截至2025年12月31日止2个年度:

其他收入分别约为人民币3.07百万、5.59百万,2025年同比+81.95%;

研发分别约为人民币0.98亿、1.27亿,2025年同比+29.10%;

净利分别约为人民币-1.37亿、-1.76亿,2025年同比亏损扩大;

研发占亏损比率分别约为71.42%、72.12%。

截至2025年12月31日,公司经营活动现金流为-1.21亿元人民币,期末现金约为0.95亿元人民币。

行业情况

据弗若斯特沙利文(Frost & Sullivan)的资料,中国抗IgE抗体药物市场规模从2018年的1000万元人民币增长至2024年的20亿元人民币,预计2030年将进一步增至121亿元人民币,期间复合年增长率为32.5%。

截至最后实际可行日期,已有三款抗IgE抗体药物获得国家药监局批准,包含一款原研药与两款生物仿制药。

截至最后实际可行日期,据国家药品审评中心数据,国内共有七款抗IgE抗体候选药物处于临床阶段,其中四款为原研药,三款为生物仿制药。

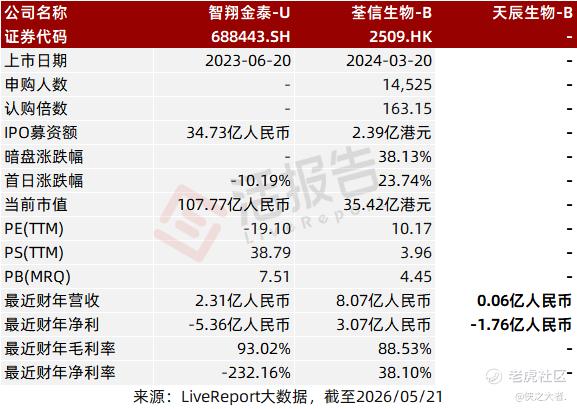

可比公司

同行业IPO可比公司:智翔金泰-U(688443.SH)、荃信生物-B(2509.HK)

董事高管

公司的董事会由十一名董事组成,包括三名执行董事、四名非执行董事及四名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

控股股东包括刘博士、孙博士、周女士、苏州泰悟、上海九日及旭华。截至最后实际可行日期,控股股东合共拥有公司已发行股份总数约44.16%的权益。

融资历程

公司上市前经历了多轮融资,累计融资约5.2亿元人民币。在2025年5月的C轮最新融资中,公司的投后估值约为20.1亿人民币。

中介团队

据**大数据统计,天辰生物中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现不理想;公司律师共计2家,综合项目数据表现普通。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。