院外医药服务商「融泰药业」二次递表,营收超33亿,净利暴涨八倍

来源丨**大数据

招股书丨点击文末“阅读原文”

2026年5月22日,来自广东广州天河区的融泰药业第2次向港交所递交招股书,拟在香港主板上市,独家保荐人为中信证券。

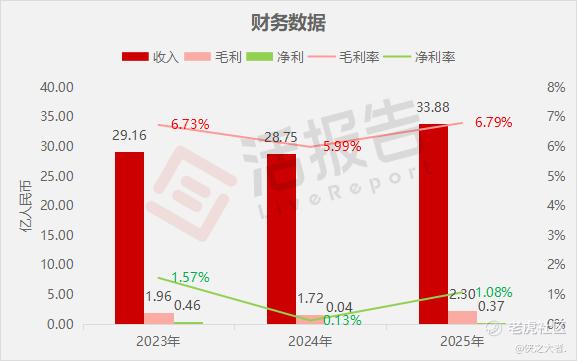

公司是中国领先的院外医药服务商,2024年收入28.75亿元,净利润0.04亿元,同比下降91.30%;2025年收入33.88亿元,净利润0.37亿元,同比增长878%。

**获悉,广东融泰药业股份有限公司Guangdong Rong Tai Pharmaceutical Co., Ltd.(简称“融泰药业”)于2026年5月22日在港交所递交上市申请,拟在香港主板上市。这是该公司第2次递表,上一次是在2025年9月26日。

公司是中国主要的院外药品市场数字化营销和供应链服务提供商,整合数字化业务及数据平台与技术驱动的运营基础设施,为制药公司提供全流程全渠道医药销售服务。

公司业务模式涵盖五大销售渠道,形成完整的院外医药流通闭环:

-

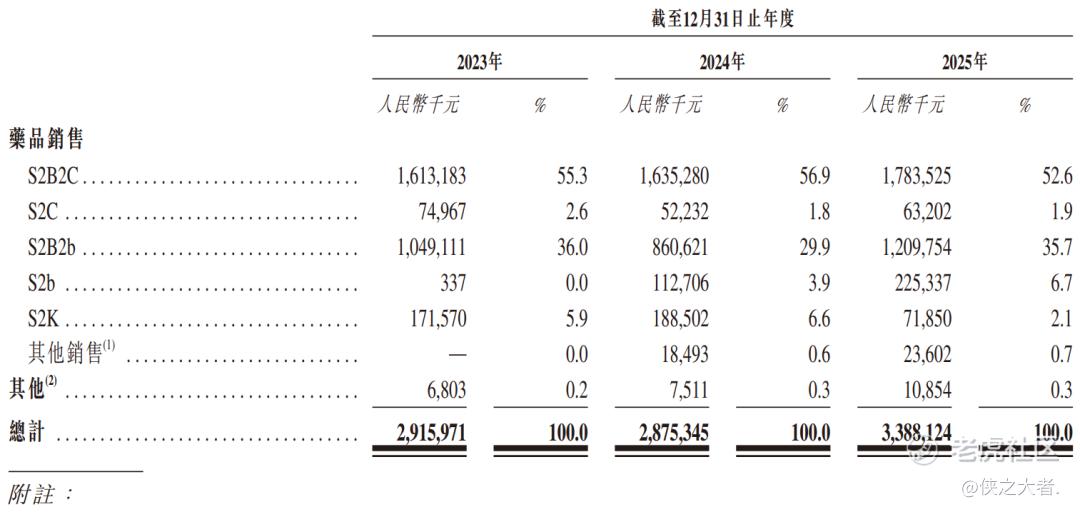

S2B2C(第三方电商平台销售):通过京东健康、阿里健康、美团医药、叮当快药等B2C及O2O电商平台向个人客户销售医药产品,同时为制药公司提供电商赋能服务,包括品牌运营、数据监测、全渠道溯源及智能库存管理。2025年收入占比52.6%。

-

S2C(自有电商店铺销售):通过"宜康思大药房"品牌直接面向个人客户销售,覆盖心血管疾病、精神类疾病、肿瘤疾病、皮肤类疾病等主要治疗领域。2025年收入占比1.9%。

-

S2B2b(区域性销售伙伴销售):通过区域性销售伙伴向基层终端(零售药房、私家诊所、乡镇卫生中心等)销售,借助药师帮、1药城等第三方B2B电商平台触达广阔的院外市场。2025年收入占比35.7%。

-

S2b(电商店铺向基层终端销售):通过第三方平台电商店铺战略扩展基层终端覆盖,强化院外市场渗透率。2025年收入占比6.7%。

-

S2K(连锁药店销售):向全国性及区域性头部连锁药店直接销售,构建全面的院外医药零售网络。2025年收入占比2.1%。

公司服务覆盖院外医药流通全价值链,主要应用场景包括:慢性病用药管理、处方药零售、非处方药销售、医疗健康产品配送、患者教育与用药顺应性管理等。公司已建立能够整合商业保险公司线上医疗服务的数字化平台,并实施患教项目与用药顺应性管理项目。

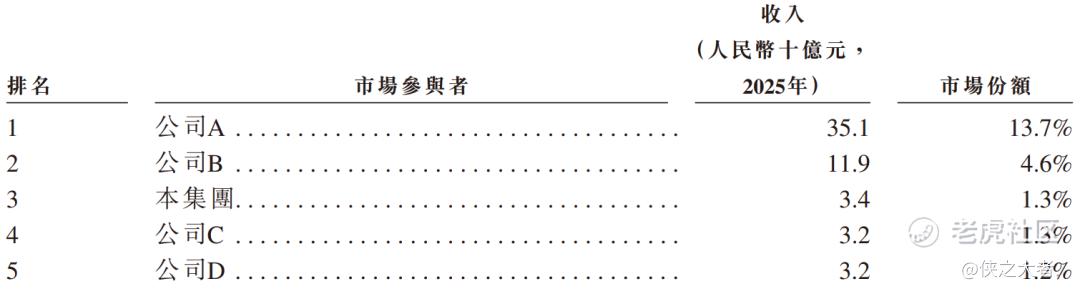

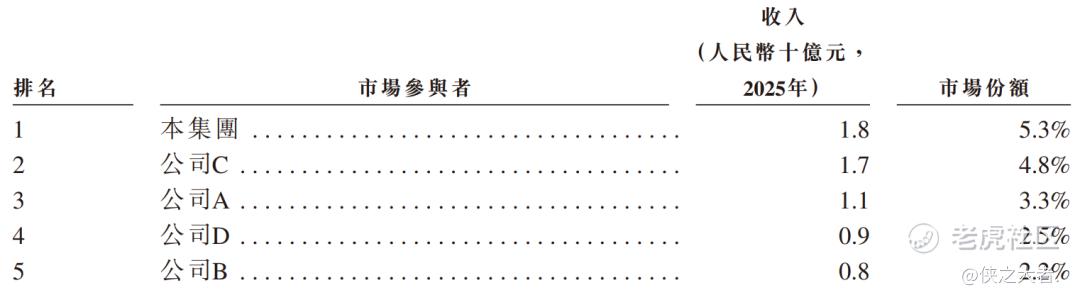

根据弗若斯特沙利文报告,公司在中国院外医药市场占据领先地位:

-

按2025年收入计,在中国院外医药数字化营销和供应链服务市场排名第三,市场份额1.3%;

-

在面向C端的院外数字化营销和供应链服务市场排名第一,市场份额5.3%;

-

服务超过2,400家国内外制药公司,包括15家全球前20大制药公司、81家中国医药工业百强企业;

-

在B2C及O2O电商平台拥有及运营37家线上药店、20家B2B电商店铺;

-

与超过660家区域性销售伙伴、672家连锁药店合作,触达超过23万个基层终端。

公司客户基础广泛,主要包括电商客户、区域性销售伙伴、基层终端、连锁药店和个人客户。2023年、2024年及2025年,前五大客户收入占比分别为57.1%、56.8%和48.8%,客户集中度呈下降趋势。最大客户收入占比分别为17.9%、20.8%和20.4%。主要客户包括京东健康、阿里健康、美团医药等头部电商平台,以及各大连锁药店集团。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为人民币29.16亿、28.75亿、33.88亿,2025年同比+17.83%;

毛利分别约为人民币1.96亿、1.72亿、2.30亿,2025年同比+33.71%;

净利分别约为人民币0.46亿、0.04亿、0.37亿,2025年同比+878.11%;

毛利率分别约为6.73%、5.99%、6.79%;

净利率分别约为1.57%、0.13%、1.08%。

过去两年,公司收入先小幅下滑后明显回升,毛利随收入同步波动、整体保持平稳,净利润2024年大幅回落,2025年实现显著反弹。

公司收入主要来自院外医药数字化销售及供应链服务,其中面向个人客户的第三方电商平台销售是最核心收入来源,面向基层终端的销售业务占比次之;面向连锁药店销售、自有电商店铺零售以及品牌推广等配套服务收入占比相对较小。

2023年至2025年,公司经营活动现金流量净额分别为-1.04亿元、-1.00亿元和-1.58亿元,经营现金流为负主要由于2023年底至2025年初成立多家子公司,初创阶段营运资金需求增加。

公司计划通过优化产品组合、强化议价能力、推出高毛利产品等方式改善现金流状况。截至2025年12月31日,公司流动资产净值3.50亿元,净资产4.59亿元。

行业情况

根据弗若斯特沙利文(Frost & Sullivan)的报告,近年来,中国院外数字化营销及供应链服务市场规模增长迅速。2020年至2025年,市场规模从1754亿元人民币增长至2566亿元人民币,预计2030年将达到4321亿元人民币。2020至2025年复合年增长率为7.9%,2025至2030年复合年增长率为11.0%。

在国内院外数字化营销及供应链服务市场中,以2025年营收统计,公司位列行业第三,市场份额占比1.3%。

国内面向个人消费者的院外数字化营销及供应链服务市场近年增速显著。2020年至2025年,市场规模从136亿元人民币增至347亿元人民币,预计2030年规模可达754亿元人民币。2020至2025年复合年增长率20.5%,2025至2030年复合年增长率16.8%。

在该消费端细分市场里,按2025年营收排名,公司位居首位,当年市场份额为5.3%。

可比公司

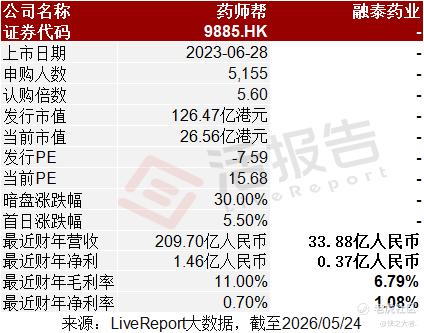

同行业IPO可比公司:药师帮(9885.HK)

董事高管

公司的董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事。

主要股东

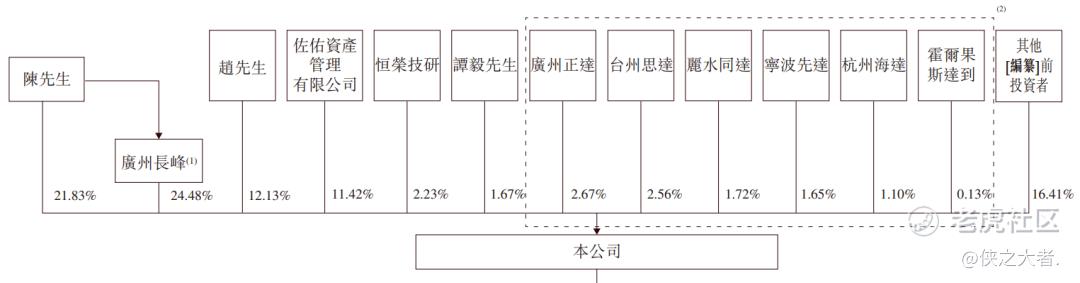

公司香港上市前的股东架构中:

陈长清先生直接持股21.83%,通过广州长峰控制24.48%,合计持股约46.31%为控股股东;

其他投资者包括天津海达、杭州海达必成、深创投等。

融资历程

公司上市前经历了3轮融资,累计融资逾3.68亿元人民币。在2024年5月的B轮最新融资中,公司的投后估值约为26.63亿人民币。

中介团队

据**大数据统计,融泰药业中介团队共计8家,其中保荐人1家,近10家保荐项目数据表现良好;公司律师共计2家,综合项目数据表现一般。整体而言中介团队历史数据表现i尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。