香港中旅(0308.HK)分拆港澳业务「港澳文旅」递表,拟在港介绍上市

来源丨招股书、**大数据

招股书丨点击文末“阅读原文”

2026年5月20日,港澳文旅首次港交所递交招股书,拟以介绍方式在香港主板上市,独家保荐人为中国银河。公司由香港中旅(0308.HK)分拆旗下港澳业务(包括酒店、跨境客运及旅行证件服务)而来。

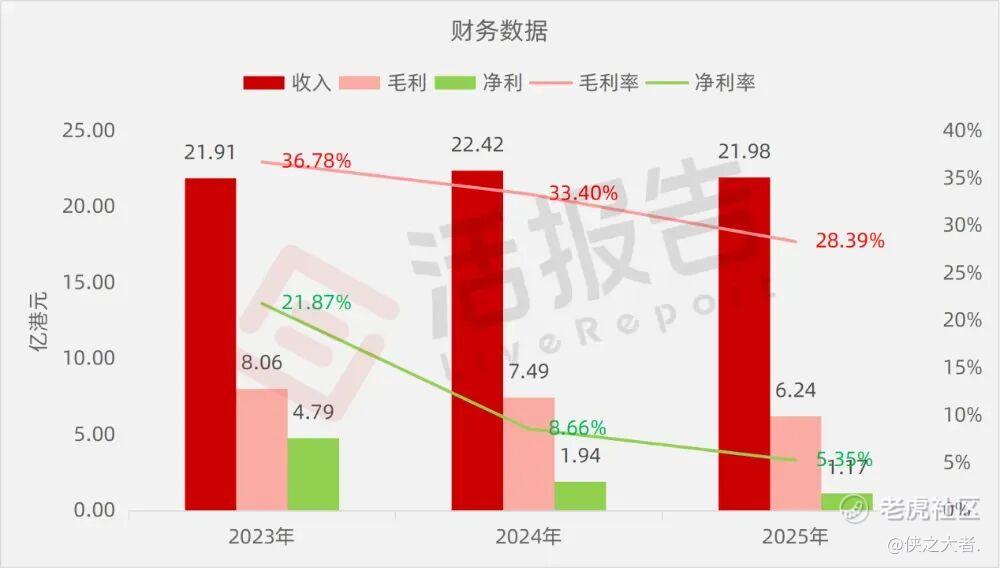

公司是以大湾区为战略重点的领先综合旅游服务提供商,2024年收入约为22.42亿港元,净利润1.94亿港元,毛利率33.40%;2025年收入约为21.98亿港元,净利润1.17亿港元,毛利率28.39%。

**获悉,中旅港澳文旅控股有限公司CTG Hongkong and Macao Culture and Tourism Holding Limited(简称“港澳文旅”)于2026年5月20日在港交所递交上市申请,拟以介绍方式在香港主板上市。

公司是以大湾区为战略重点的领先综合旅游服务提供商。公司于大湾区运营一个涵盖海路及陆路网络的综合跨境客运平台。

公司以两个主要跨境客运品牌提供跨境交通服务:「喷射飞航」及「中旅巴士」。喷射飞航运营港澳渡轮航线,截至二零二五年十二月三十一日拥有22艘政府许可船舶。中旅巴士主要运营跨境公路客运服务。截至二零二五年十二月三十一日,公司的车队拥有221辆旅游大巴及44辆商务车,路线覆盖香港、澳门及大湾区其他九个城市。

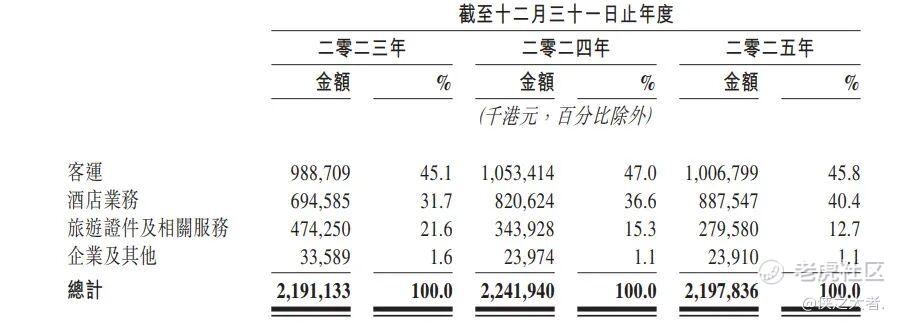

公司提供多元化且全面的旅游相关服务,并透过三个业务分部营运:(i)客运,(ii)酒店业务,及(iii)旅游证件及相关服务。

公司在香港、澳门及北京共营运八处住宿物业,包括七间酒店及一处服务式公寓。透过旗下三个品牌(维景、睿景及柏景轩),公司为广泛的客群提供从高端至经济实惠的住宿选择,主要锁定中高端市场。

财务业绩

截至2025年12月31日止3个年度:

收入分别约为港元21.91亿、22.42亿、21.98亿,2025年同比-1.97%;

毛利分别约为港元8.06亿、7.49亿、6.24亿,2025年同比-16.66%;

净利分别约为港元4.79亿、1.94亿、1.17亿,2025年同比-39.47%;

毛利率分别约为36.78%、33.40%、28.39%;

净利率分别约为21.87%、8.66%、5.35%。

行业概况

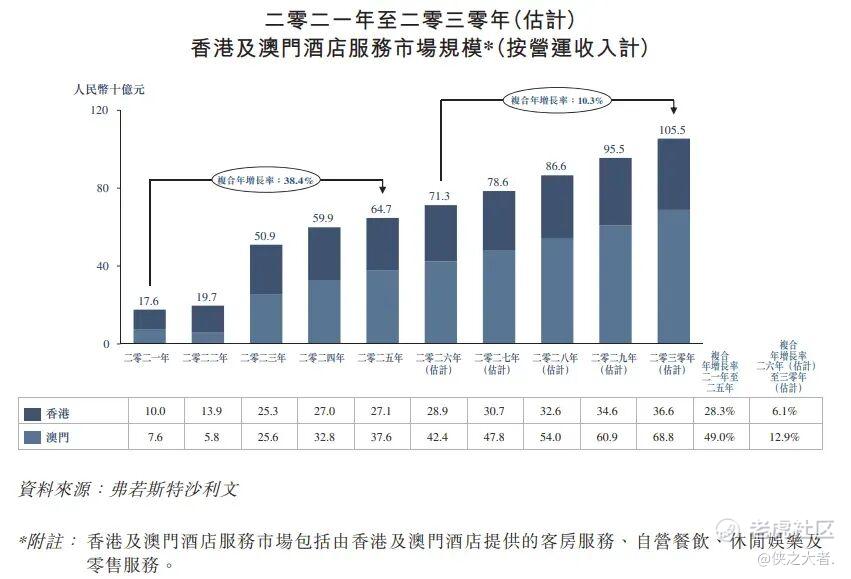

根据弗若斯特沙利文(Frost & Sullivan)的报告,香港及澳门酒店服务市场呈现持续增长趋势。自二零二一年至二零二五年,市场的市场规模由人民币176亿元增至人民币647亿元,期间复合年增长率为38.4%。据估计,于二零二六年至二零三零年,市场规模将由人民币713亿元增加至人民币1,055亿元,期间复合年增长率为10.3%。

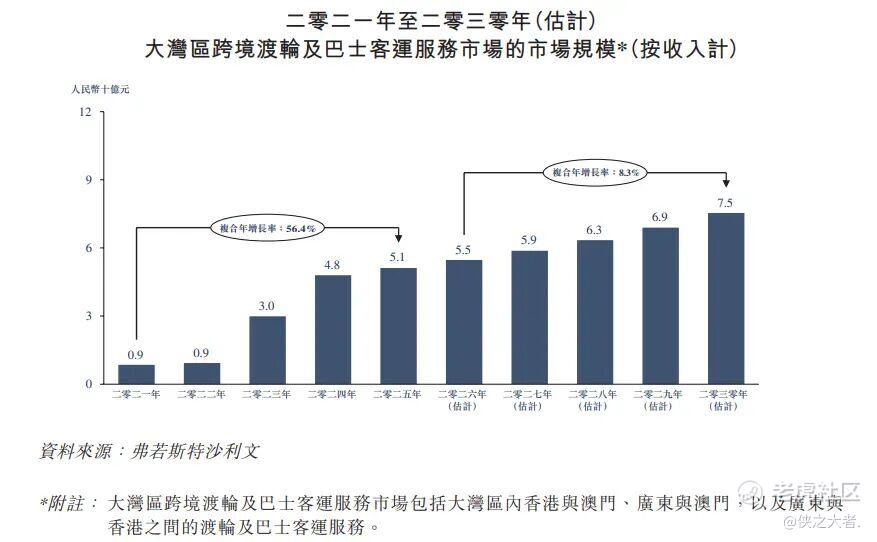

大湾区跨境渡轮及巴士客运服务市场的发展受多重因素驱动。预计自二零二六年至二零三零年,大湾区跨境渡轮及巴士客运服务市场将以8.3%的复合年增长率增长,并于二零三零年达到人民币75亿元。

就二零二五年的营运收入而言,公司以人民币549百万元的收入位列拥有自有物业的香港酒店服务提供商中第八名,并占据2.5%的市场份额。

就二零二五年的收入而言,公司在大湾区的跨境渡轮及巴士客运服务提供商中排名第二,收入达人民币823百万元,市场份额为16.1%。

可比公司

同行业IPO可比公司:

信德集团(0242.HK)、珠江船务(0560.HK)、冠忠巴士集团(0306.HK)。

董事高管

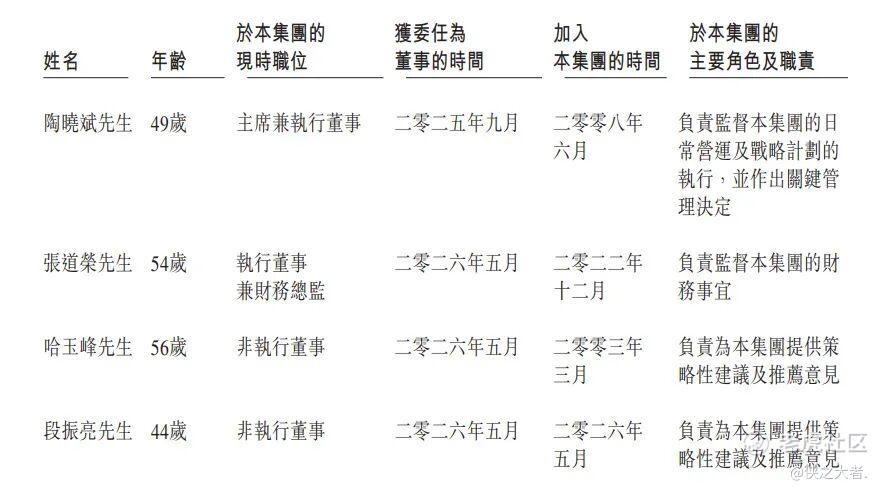

公司董事局由八名董事组成,包括两名执行董事、两名非执行董事及四名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

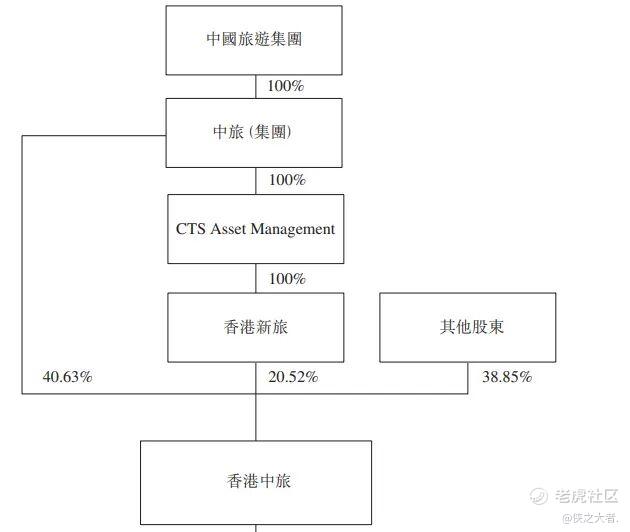

中国旅游集团旗下香港中旅(00308.HK)持股100%,其他股东持股38.85%。

中介团队

据**大数据统计,中旅港澳中介团队共计9家,其中保荐人1家,近10家保荐项目数据表现良好;公司律师共计3家,综合项目数据表现中规中矩。整体而言中介团队历史数据表现尚可。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。