今年前五月港股已退市22家公司,“主动离场”与“被动出清”双轨并行

据**大数据统计,截至5月28日,年内港股除牌公司数量达22家,其中被取消上市地位的有13家,自愿撤回上市的有8家(包括7家为私有化退市),此外GEM退市转主板上市的有1家。与去年同期相比,港股退市数量略有下降。

自愿退市的“主动离场”与强制除牌的“被动出清”双轨并行,共同构成了港股的退市全景。而退市主体的分化,也折射出港股市场流动性、估值与监管环境的深刻变革。

二、8家公司主动离场,推动优化资产与战略转型

退市企业中,8家选择主动退市,其中7家为私有化退市,包括恒生银行、东风集团股份等行业巨头。

主动退市的核心逻辑,大多并非企业经营失败,而是上市成本与战略收益的严重错配,促使大股东通过私有化、转板等方式实现资产优化与战略转型。

恒生银行:2026年1月28日,恒生银行正式摘牌,结束了长达 53 年的上市历史,也是今年港股退市规模最大的案例——退市前市值达2890亿港元。此次私有化由大股东汇丰银行主导,旨在实现对恒生的全资控股,强化其亚洲战略。恒生银行维持上市地位的合规成本与信息披露约束是汇丰整合亚太业务的阻碍。汇丰全资控股后,双方将形成全面协同,消除内部竞争,整合客户资源与渠道网络,从而增强在亚洲市场的核心竞争力。

东风集团股份:2026年3月19日,东风集团股份完成私有化退市,同日旗下高端新能源品牌岚图汽车以介绍上市方式登陆港交所,实现了“母公司退市、子公司上市”的资本腾挪。作为央企资产整合的创新案例,其私有化退市摆脱港股传统车企估值偏低的困境,并为高端新能源品牌岚图汽车的上市铺路。

安能物流:由大钲资本、淡马锡等财团私有化退市,主要原因在于零担快运行业价格战激烈,公司上市后短期财报压力制约了企业长期战略投入。私有化退市为其解开束缚,聚焦降本增效与资源整合,从而能更好地实现长期价值。

金科服务、五矿地产等公司则因经营压力,通过私有化减少监管约束,节约上市成本,推动业务整合与资产负债表优化。栢能集团则是自愿从港股摘牌而保留新加坡上市地位,主要目的在于聚焦海外市场,以及降低两地上市的合规成本。

三、13家公司被强制摘牌,僵尸股加速出清

与主动退市形成鲜明对比的,是13家公司被港交所强制除牌。

根据港交所上市规则,香港主板连续停牌18个月、GEM连续停牌12个月的公司,将被强制除牌。13家被动退市企业均触发这一红线,且无法完成复牌指引。

而这些被动退市企业的共同特征不仅是“长期停牌”,更是公司治理与财务体系的全面失效。这些公司普遍存在业绩延迟、财务违规、公司治理缺陷等不利因素,市值大幅萎缩,融资功能丧失并沦为“僵尸股”。

瑞森生活服务:2024年8月停牌,2026年4月被强制退市,是港股物业板块首家因治理失控被摘牌的公司。该公司企业实控人内斗、资金挪用、财报难产,导致董事会无法正常运作。

金山能源、梦东方、德信中国等:均为主板公司,因债务危机、财报非标、审计师辞任等问题长期停牌,停牌时长接近18个月红线而被强制摘牌。

G.A.控股、浙江永安、环球大通集团等:均为GEM公司,存在财务造假嫌疑、内控失效、业务停滞等问题,停牌满12个月后被强制摘牌。

除此之外,港股目前仍有不少公司也面临退市风险。据港交所数据,截至4月底,已获上市委批准除牌的还有7家公司(其中6家已申请复核),而停牌3个月以上的公司达72家,若未能及时复牌也可能面临除牌风险。

四、退市背后:市场“新陈代谢”与“马太效应”凸显

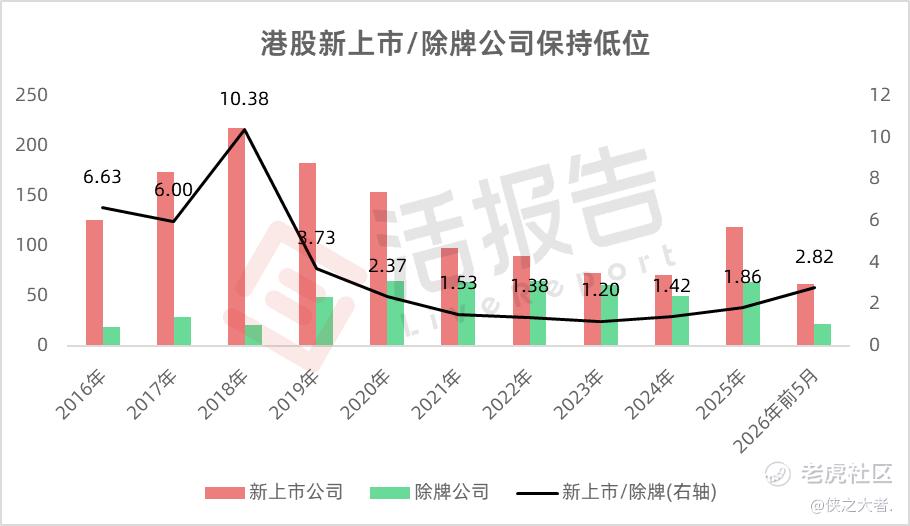

港交所近年来持续优化退市规则,强化对长期停牌、合规失效企业的监管,推动市场的“新陈代谢”。最近7年,港股新上市/除牌公司数量之比保持在平均1.8的低水平,可见「快速除牌」机制正发挥良好作用。

但同时我们也要注意到,港股呈现明显的“马太效应”:头部优质企业获得机构资金追捧,流动性充裕、估值合理、再融资便利;而中小市值企业普遍面临流动性枯竭、估值折价的困境,且维持上市地位还可能加剧其困境。

据**大数据统计,截至5月28日,港股共有572家公司市值超过100亿港元,年内总成交约18.8万亿港元,占大市成交的72%。与此同时,近1500家公司的市值低于10亿港元,占比过半;近2000家公司年内日均成交额不足1000万港元,占比超过70%。

对于市场而言,被动退市企业的出清有助于提升整体质量,减少“问题股”对投资者的损害;而主动退市企业的离场,则反映出部分企业对港股市场流动性与估值的担忧。

随着IPO与退市节奏并行,市场将进一步向优质资产集中,流动性与估值分化可能加剧。在这种重塑的过程中,上市公司如何提升流动性、优化估值、匹配市场环境,将成为维持上市地位的关键课题。

今天,「岚图汽车」挂牌港交所!东风系“子上市、母退市”大戏收官

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。